来源:@华夏时报微博

华夏时报记者 郭怡琳 于娜 北京报道

经历业绩大幅下滑后,第三方医学检验(ICL)的亏损问题浮出水面。一年减员1173人,金域医学难掩净利暴跌。

2025年4月25日,广州金域医学检验集团股份有限公司(下称“金域医学”)发布2024年年度报告。报告期内,公司实现营业收入71.9亿元,同比下降15.81%;归属于上市公司股东的净利润亏损3.81亿元,上年同期净利润6.43亿元,净利增长-159.26%。

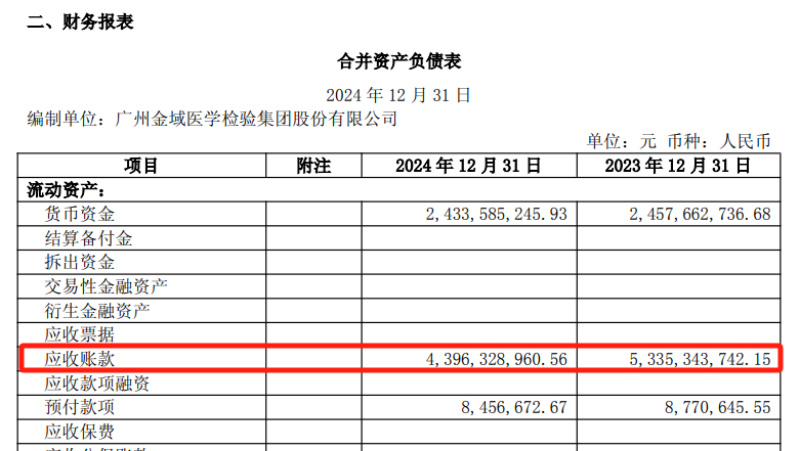

对于上述数字下降的原因,公司解释称,报告期受市场需求增长放缓等因素影响,业务收入不及预期,固定成本摊销比例上升,导致经营杠杆效率下降。对此,金域医学董事长梁耀铭在致股东的信中指出:目前来看,金域的发展还是很稳健的。对公司利润影响最大的是应收账款的问题,这也是新冠检测遗留下来的老问题。截至2024年12月31日,金域医学应收账款余额58.88亿元,本期计提坏账准备 6.19亿元,坏账准备余额14.9亿元,应收账款账面价值为43.9亿元,占资产总额的比例为 42.39%。

值得注意的是,股东2019年就开始实施其减持计划,股价大涨后减持力度更大。本报记者梳理公开信息粗略统计,在2024年金域医学交出史上最差业绩之前,公司股东们减持套现的金额达90亿元左右。

对此,盘古智库高级研究员余丰慧接受《华夏时报》记者采访表示,“通常大股东在股价高位套现减持是出于自身利益考虑。背后反映出该公司或者该赛道风光不再,甚至前路可能不太明朗。而从市场角度看,投资者应保持理性。”

净利润暴跌159.26%

2024年,金域医学实现营业收入71.90亿元,较上年同期的85.40亿元下降15.81%。归属于上市公司股东的净利润为 -3.81亿元,而2023年为6.43亿元,同比下降159.26%;归属于上市公司股东的扣除非经常性损益的净利润为 -2.38亿元,2023年为3.65亿元,同比下降165.28%。基本每股收益为 -0.82元/股,2023年为1.38元/股,同比下降159.42%;扣非每股收益为 -0.51元/股,2023年为0.78元/股,同比下降165.38%。

对此,年报对营收和净利润下降归因:报告期受市场需求增长放缓等因素影响,业务收入不及预期,固定成本摊销比例上升,导致经营杠杆效率下降;部分应收账款回款周期延长,导致产生信用减值损失金额较大,24 年信用减值损失6.19亿元;公司对固定资产进行了盘点清理,对于丧失使用功能的固定资产进行报废处置,处置损失1.43亿元;公司投资的部分企业业务增长未能符合预期,经第三方专业评估机构确认减值损失及公允价值变动损益9903万元。

近年来,金域医学积极推动数智化转型和产品创新,但整体业绩表现不佳,尤其是净利润的大幅下滑。在此背景下,公司通过费用控制降本增效,但经营压力仍然凸显。2024年公司各项费用呈现不同程度的变化。销售费用为9.31亿元,较上年同期的10.15亿元下降8.32%;管理费用为5.98亿元,较上年同期的7.15亿元下降16.32%;研发费用为4.00亿元,较上年同期的4.67亿元下降14.27%;财务费用为 -277.42万元,较上年同期的 -105.39万元下降163.22%,主要系报告期利息费用减少所致。2024年,高管的薪酬也有缩水,总体支出比上一年减少607万。

2024年公司研发投入合计4.08亿元,其中费用化研发投入4.00亿元,资本化研发投入0.72亿元。研发人员数量为1259人,占公司总人数的12.09%。整体研发人员结构较为稳定,公司持续的研发投入为未来的技术创新和业务发展奠定基础。此外,基层员工方面,金域进行了大幅度的优化,相比于2023年的11586人,2024年减少了1173人至10413,减少最多的工种是技术人员、销售人员、行政和研发人员。

坏账风险长存,行业陷入低谷

今年年初,金域医学董事长梁耀铭在公开发表的《2025:跨越山海向未来》新年演讲中表示,如今的第三方医检行业,恰逢经济周期叠加医疗行业政策周期以及后口罩时期的行业调整。

口罩三年打乱了第三方医检行业持续多年的正常节奏:一方面是行业引来众多进入者;另一方面是畸形扩张的产能。放眼未来,在医学检验这一细分领域,以大模型为代表的人工智能技术,正成为引领新一代医检产业变革的核心驱动力。

事实上,对金域医学而言,政策面影响下,需求减少、价格下调成为目前ICL行业的两座大山。何时迎来长期利好兑现的转折点尚不明确。而从金域医学董事长梁耀铭在致股东的信中可以看到,金域医学的坏账清理之路远未到终点。

公司表示,由于部分应收账款回款周期延长,导致产生信用减值损失金额较大,经财务部门初步测算,2024年拟计提信用减值损失约6.5亿元至7.2亿元。即便如此,其坏账风险仍然不容忽视。截至2024年9月末,金域医学的应收账款还高达51.16亿元,此番计提后,仍有超过40亿元的历史遗留问题待解。

曾在新冠核酸检测中风光一时的金域医学,2021年、2022年收入规模突破百亿元,净利润超过20亿元。但风光数据的背后却隐藏着问题:已经提供的检测服务,费用并未结算,都成为应收账款趴在账面上。随着时间的推移,“赊账方”无力偿还,减值必然发生,减值风险成为影响公司利润的最大扰动因素。

近年来,金域医学一直在处理坏账问题,2022年、2023年分别计提坏账损失2.56亿元、4.89亿元,2024年明显提速,计提金额大幅增加。具体来看,2024年前三个季度,金域医学分别计提信用减值损失1.40亿元、1.56亿元、1.25亿元,第四季度的信用减值损失为2.29亿元至2.99亿元。在余丰慧看来,短期内ICL行业的坏账风险不会消失,将继续侵蚀利润,但这也并非是影响上述公司亏损的全部原因。

然而,在业绩亏损的情况下,金域医学却进行了较大规模的分红。2月14日晚,金域医学发布2024年前三季度权益分派实施公告,每股派发现金红利0.88元(含税),将共计派发现金红利4.07亿元。此外,前三季度,公司出资超过2亿元通过二级市场回购股票,并予以注销。回购资金视同现金分红,2024年前三季度,公司分红金额超过6亿元。

“尽管分红短期内看似惠及股东,但在现金流承压的亏损期,此举更像是优先满足大股东需求,而非着眼公司整体利益,因此对中小股东而言未必是最佳选择。”一位不具名市场分析人士向《华夏时报》记者透露。

值得注意的是,在金域医学爆雷前,股价高位时股东开始疯狂减持套现。其中,如在2019年12月10日至2020年5月13日,天津君睿祺股权投资合伙企业(有限合伙)共计减持1346.23万股股份,套现7.98亿元。而截至2024年三季度末,国创开元股权投资基金(有限合伙)持股比降至6.59%,而博裕海明(上海)私募基金合伙企业(有限合伙)、天津君睿祺股权投资合伙企业(有限合伙)、北京君联茂林股权投资合伙企业(有限合伙)等,已经清仓退出。此外,员工持股平台,2021年至2023年,减持合计套现约12.50亿元。

责任编辑:姜雨晴 主编:陈岩鹏

还没有评论,来说两句吧...