今日(4月29日),大盘震荡盘整,化工板块逆市上扬。反映化工板块整体走势的化工ETF(516020)开盘小幅下探后迅速拉升,而后全天红盘震荡,截至收盘,场内价格涨0.34%。

成份股方面,截至收盘,杭氧股份强势领涨5.97%,三美股份、新宙邦双双大涨超4%,三维股份、金发科技、君正集团等多股涨超2%。

当前,从资金面、政策面及估值方面来看,化工行业或迎来较好布局时机。

【主力资金大举加码化工板块】

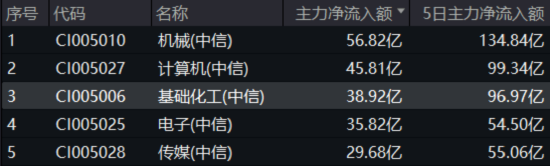

主力资金近日大举加码化工板块。Wind数据显示,截至今日收盘,基础化工板块单日获主力资金净流入38.92亿元,净流入额在30个中信一级行业中高居第3;近5个交易日,基础化工板块获主力资金净流入额更是高达96.97亿元,亦在30个中信一级行业中位居第3。

【上海将继续组织汽车消费嘉年华活动】

近日,上海市商务委副主任刘敏在上海市政府新闻发布会上表示,将继续组织上海汽车消费嘉年华的活动,将有一批品牌经销商、品牌企业组织开展各项促消费等活动。同时进一步落实国家汽车报废更新的政策、上海市汽车置换更新政策,来推动汽车消费市场的发展。

值得注意的是,近两年,高层对新能源行业支持政策频出,同时今年以来,已有多地出台政策支持汽车以旧换新。而化工行业,特别是新能源等细分行业是新能源车行业重要的上游行业,或将较大程度获益于高层对新能源车行业的利好政策。

【化工板块仍处估值低位】

从估值方面来看,Wind数据显示,截至昨日(4月28日)收盘,化工ETF(516020)标的指数细分化工指数市净率为1.85倍,位于近10年来4.6%分位点的低位,中长期配置性价比凸显。

展望后市,浙商证券表示,在美国关税大幅提升背景下,出口压力增大,外需承压,预计高层或将继续加大经济刺激力度;在政策加持下,内需有望复苏,看好受益内需的磷肥、钾肥、民爆龙头;AI和芯片材料细分龙头等。

长城证券认为,运营商作为算力基础设施底座,持续加大算力投入优化算力布局,在国家“东数西算”等大背景下,将引领全国算力市场持续突破,各运营商及云厂商对AI基础设施的持续投入将带动IDC加速演进,持续看好算力相关产业投资机会。

山西证券表示,当前化工及材料行业仍处于周期底部区间,呈现结构性过剩的格局,预计未来两年或在“去库存、弱复苏”的背景下的筑底企稳。从长周期来看,化工行业面临新的变革周期,主要体现在能源转型加速、AI智能化及合成生物学开始渗透、绿色低碳将构成核心竞争力等。化工新材料或将在变革周期中承担重要角色,朝着高端化、差异化、绿色化迈进。建议关注供给格局改善板块,重视“泛科技”新质生产力及产业升级驱动下的新兴市场机会。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪中证细分化工产业主题指数,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括万华化学、盐湖股份、恩捷股份、华鲁恒升、天赐材料、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。

注:需要特别提醒的是,近期市场波动可能较大,短期涨跌幅不预示未来表现,基金投资可能产生亏损。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

图片及数据来源:沪深交易所等,截至2025年4月29日。风险提示:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11,指数成份股构成根据该指数编制规则适时调整。Wind数据显示,细分化工指数近5个完整年度收益率分别为2020年:51.68%;2021年:15.72%;2022年:-26.89%;2023年:-23.17%;2024年:-3.83%。标的指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R3-中风险,适合适当性评级C3(平衡型)及以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

还没有评论,来说两句吧...