点评

■事件:

2025年4月29日,公司发布2024年报及2025年一季报。2024营收772.72亿元,同比+3.09%;归母净利87.77亿元,同比-17.38%;基本每股收益0.463元。24Q4公司营收202.9亿元,同比+7.5%;归母净利润亏损1.56亿元,同比-112.0%。25Q1公司营收202.73亿元,同比+12.7%;归母净利31.37亿元,同比+2.55%。

■ 所得税费用影响24Q4业绩,新能源利润下滑拉低25Q1业绩增速。

2024年公司所得税费用同比增加24.4亿元,主要系计提增值税返还对应所得税费用所致,相关税费已于期后完成缴纳。25Q1新能源收入同比+24.64%,但因新能源增收不增利,且新能源上年发行两期类 REITS、市场化债转股稀释归母净利润,增资引战导致归母比例下降,最终Q1归母净利润同比-51.32%;核电业务收入同比+10.46%,归母净利同比+11.52%。

■ 漳州机组贡献核电发电增量,新能源装机增速明显

2024年公司发电量 2163.49亿千瓦时,同比+3.09%,其中核电发电量1831.22亿千瓦时,同比-1.80%;光伏180.69亿千瓦时,同比+44.81%;风力151.58亿千瓦时,同比+39.02%。2025Q1公司累计发电量597.42亿千瓦时,同比+16.93%,其中核电494.82亿千瓦时,同比+13.30%,主要由于福清发电量同比+32.49%以及漳州1号2025.01.01商运贡献发电量;新能源发电量102.60亿千瓦时,同比+38.35%,主要受益装机规模持续扩大。截至2025Q1,公司新能源控股在运装机容量3069.16万千瓦,控股在建规模1353.68万千瓦,包括风电183.70万千瓦,光伏1169.98万千瓦。展望2025年,公司全年计划发电量目标为2370亿千瓦时,同比+9.5%,其中核电计划发电量为1954亿千瓦时,拟同比+6.7%,新能源计划发电量为416亿千瓦时,拟同比+28.2%。

■ 核电装机成长性确定,24年分红比例再创新高,远期分红率有望提升

截至2025年3月31日,公司核电控股在运26台,装机容量2496.20万千瓦;控股在建及核准待建17台,装机容量1942.90万千瓦,近日公司获批三门核电5、6号机组项目,待建规模再次扩大。按照公司核电机组投运节奏,2025-2029年将有11台核电机组陆续投产,核电装机规模进一步提升。公司2024年分红比例41.8%,再创新高,公司做出分红规划,远期发展阶段若属于成熟期且无重大资金支出安排的,分红比例可达80%。

■ 投资建议:

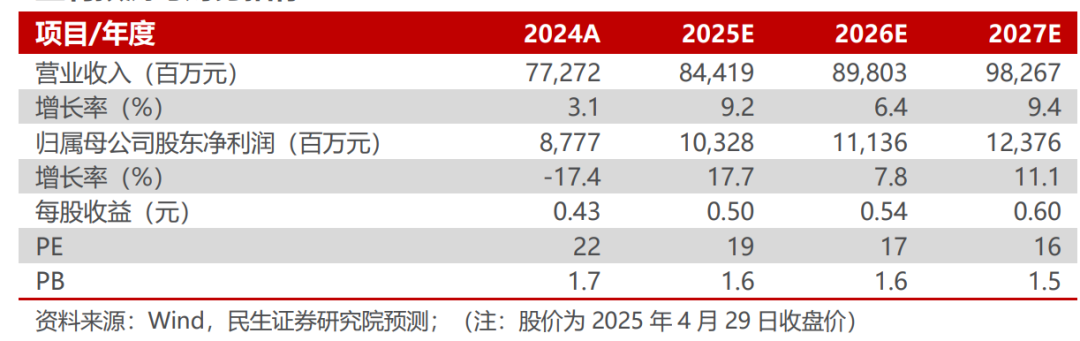

漳州两台机组投产后贡献今明两年发电量,我们对公司进行盈利预测,预计25/26/27年归母净利润为103.28/111.36/123.76亿元,各年度EPS分别为0.50/0.54/0.60元。对应4月29日收盘价PE分别为19/17/16倍,维持“推荐”评级。

■ 风险提示:

审批核准进度不及预期;建设进度不及预期;核电电价波动风险

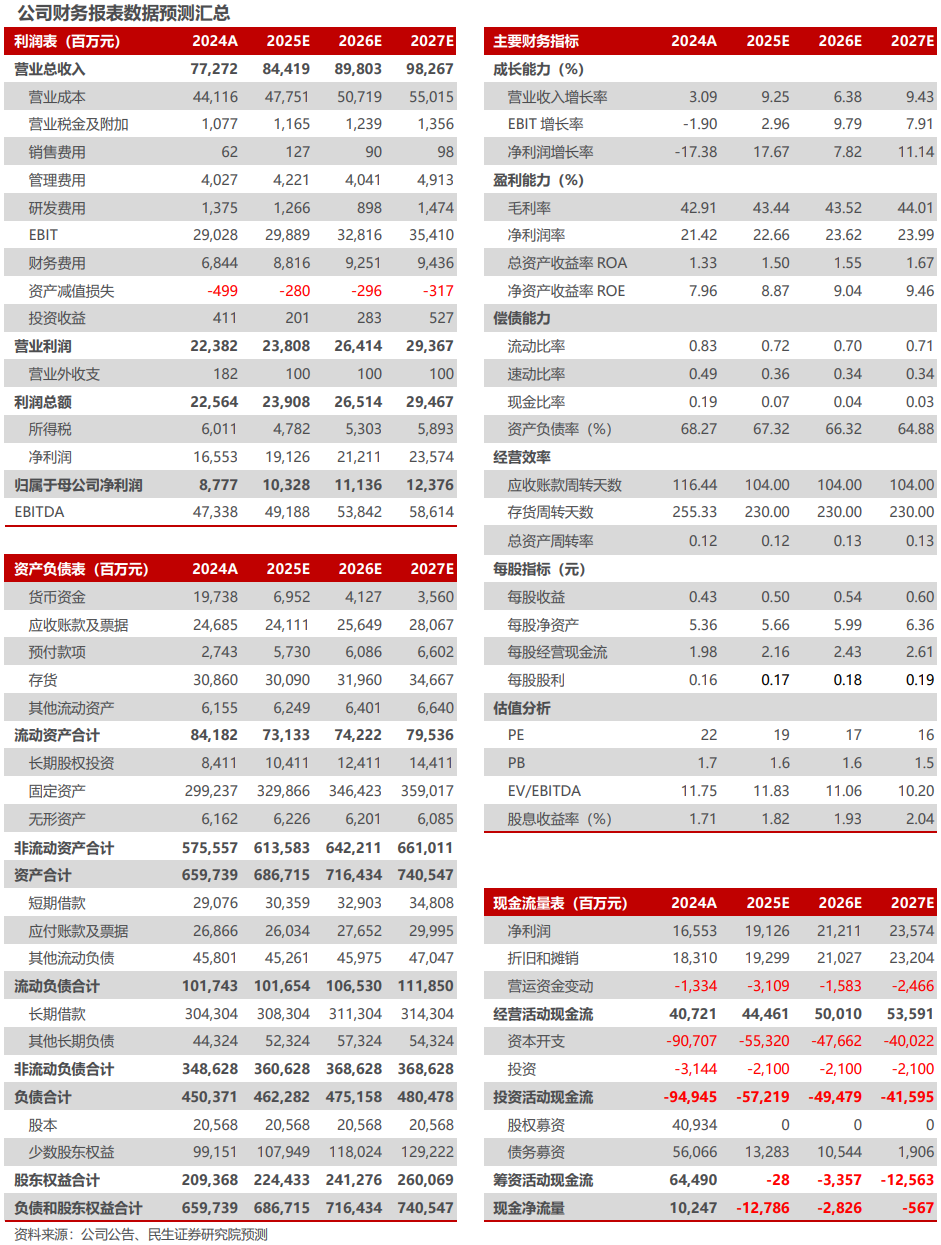

■ 盈利预测与财务指标:

公司财务报表数据预测汇总

研究报告信息

中国核电(601985.SH)2024年年报及2025年一季报点评:所得税影响24年业绩,Q1核电业绩符合预期

对外发布时间:2025年4月29日

报告撰写:

邓永康 SAC编号 S0100521100006

黎静 SAC编号S0100123030035

还没有评论,来说两句吧...