这里是《21理财私房课》!

朋友们,最近银行存款利率又降了!而且有的银行一个月连降三次!以前存钱还能“躺赚”,现在直接“躺平”了!经过这一轮下调后,多数银行的定期存款利率已经低于2%,迈进“1时代”。 这波操作到底是为啥?以后钱该往哪放?今天咱们就来聊聊这个话题!

4月份以来,多家股份制银行、中小银行陆续下调银行存款利率,存款利率降幅在10个基点~50个基点不等。尤其3年期、5年期这样的长期存款成为下调的重点。以某银行将3年期存款利率从2.05%猛砍到1.65%为例,存10万的话利息就少了400块,20杯奶茶的钱没了。

而且现在是存越久越亏。很多银行5年期存款利率下调幅度比3年期还大,导致5年期存款利率比3年期还低,利率倒挂的现象越来越普遍。

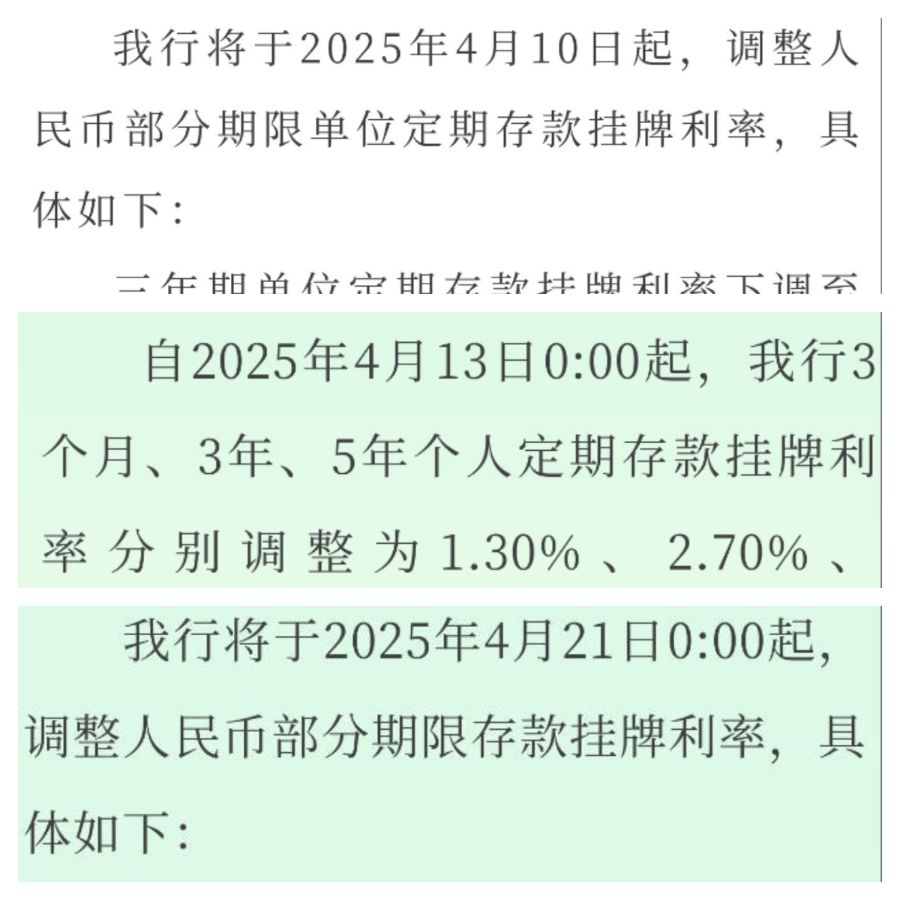

有的银行甚至一个月内多次下调存款利率,比如福建华通银行,分别在4月10号、4月13号、4月21号三次下调存款利率。上海华瑞银行也在一个月内两次下调存款利率。

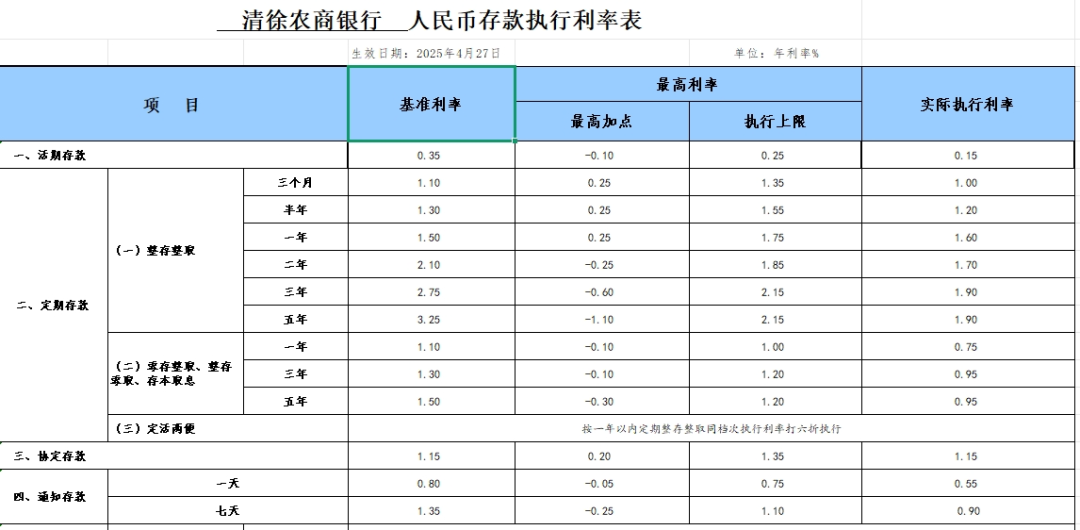

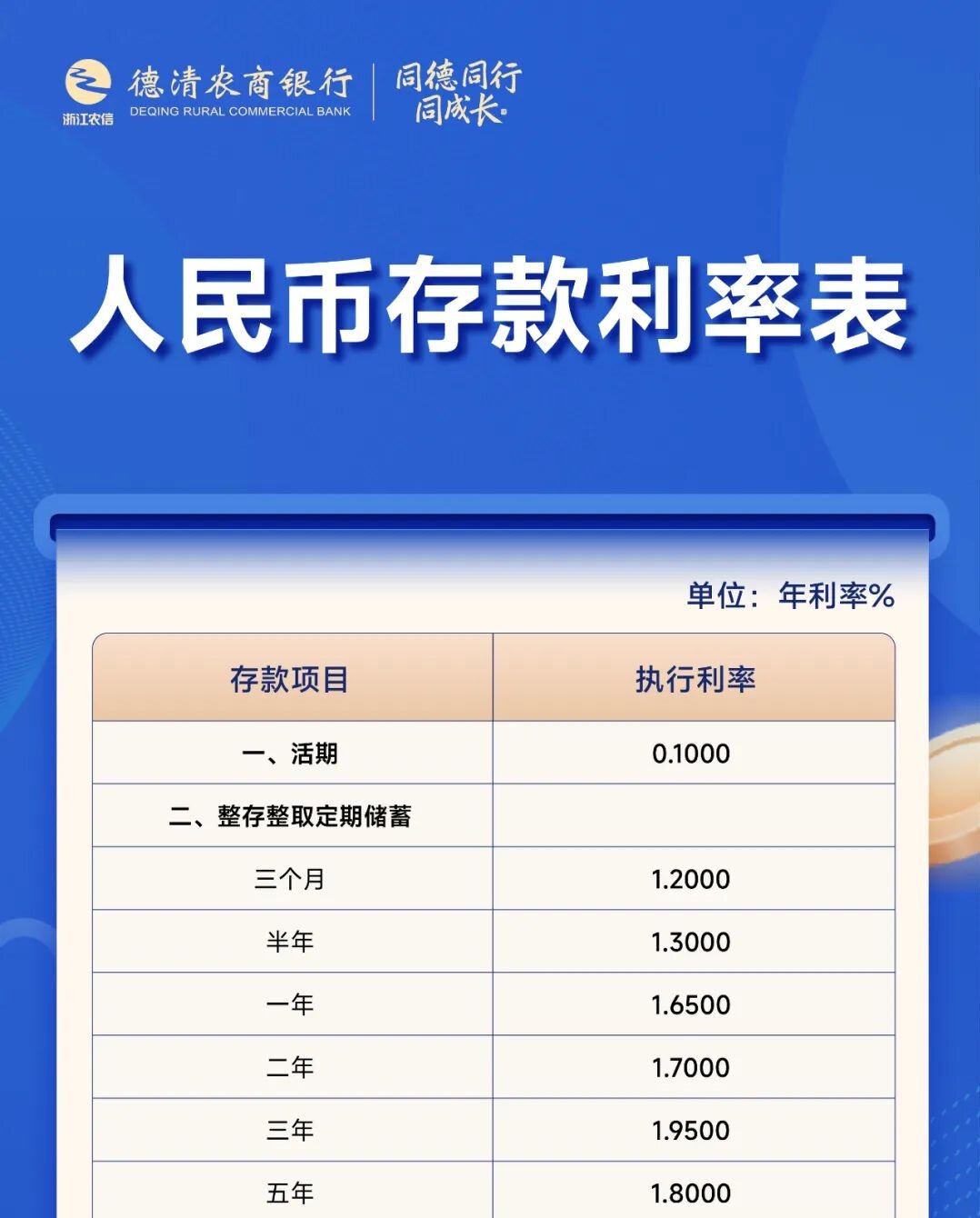

目前国有银行、股份制银行的存款挂牌利率基本都在2%以下了。甚至利率超过2%的大额存单都难找到了。就连曾经以高利率揽储闻名的农商行和民营银行也佛系了,部分农商行和民营银行这轮也把存款利率降到2%以下了。要知道农商行和民营银行以前比全国性银行利率高很多。存款利率真的进入“1”时代了。

民营银行里面微众银行最干脆,直接把1年以上期限的定期存款和大额存单利率全部调到1.6%了,包括5年期也只有1.6%。摆明了不想要吸引长期存款了,你存再长期限也是1.6%。

长期存款利率被银行压降背后,是大家预期存款利率未来可能继续下调。那么存款利率全面进入1时代后,怎么打赢“钱包保卫战”呢?

一是找“漏网之鱼”,看看中小银行的特色存款还有没2%以上利率?

二是通过资产配置分散风险提高收益。比如配置50%存款或者国债,加上30%低风险理财产品,再加上20%股票型基金。如果风险承受能力很低的话,把股票型基金的配置比例降到更低,多配置点前面几种相对低风险的品种。

也有的投资者干脆直接去买点银行股等着拿分红,以4月28号的收盘价计算的话,银行股2024年股息率平均有4.27%,“秒杀”银行不到2%的存款利率。但是股票价格经常“上蹿下跳”,适合风险承受能力强一点的投资者。当然了,你也可以投资其他分红比较多的股票,比如一些股息率比较高的垄断型央企国企股票。尽量选稳定性比较强的股票赚分红,否则赚的分红还不够股价波动亏的。

还没有评论,来说两句吧...