来源:银瑞社

作者:许淑敏

在西安银行最新的股东大会文件当中,提及2025年度财务预算情况。

根据披露,年末总资产规模达到5304亿元以上;实现归属于母公司股东的净利润26.45亿元以上;资本充足率保持在12%以上。

对比2024年报的水平,意味着西安银行资产总额要增长10.4%以上,归母净利润要增长3.36%以上。

换而言之,西安银行需维持着2024年的业绩增长水平,保持当下资本充足率的水平。

可以看到的是,今年一季度,西安银行资产总额达到5197.24亿元,增幅为8.19%,归母净利润7.12亿元,同比增幅4.3%。

但该行资本充足率已经降至11.69%,较上年末的12.41%下跌了0.72个百分点。

在外部环境波动之下,实现目标仍有一定的挑战性。

毕竟西安银行内部也在“波动”。

2025年行至过半,西安银行的人事变动仍在持续。从3月份,尹振涛因工作原因辞去外部监事及相关委员会职务,再到4月份,冯根福因工作安排原因辞去独立董事及相关委员会职务,随之5月份,副行长管辉、行长助理王星均因工作变动提交了辞呈。

三个月时间,4名董监高离任。

西安银行的人事变动频繁。像是冯根福,现年68岁,任职不到一年时间就离任,去年获取薪酬为12.92万元。

回顾去年,西安银行离任的高管包括董秘石小云、副行长狄浩、副行长黄长松(大股东加拿大丰业银行派驻)等,离任的董事包括雎国余、廖志生、梁永明、王欣、杜岩岫等。

其中,同时离任的独立董事雎国余、廖志生、梁永明,现年分别为79岁、77岁、60岁,年龄均偏大,去年获取薪酬均为14.33万元。

报告披露,2024年,西安银行关联自然人1117 个,较去年同期增加19个,主要原因为董事、核心业务有权决策人及其近亲属变动。

而梁邦海从行长正式就任西安银行董事长以后,该行行长一直处于空缺状态,至今已有10个月时间。梁邦海一度身兼多职,除了董事长、党委书记等职务,还代行董秘、行长等职责。

今年初,西安银行才聘任魏海燕为董秘。现下,该行行长一职亦有了消息传出。

5月26日,《西安市拟提拔任用市管领导干部任职公示》显示,现任西安银行党委委员、副行长张成喆拟任市属国有企业正职。

张成喆有望出任西安银行行长。资料显示,张成喆现年58岁,年龄比梁邦海(55岁)更大些。

张成喆历任西安银行钟楼支行办公室主任,城北支行副总经理,城东支行总经理,市场营销部总经理,公司金融业务部总经理,碑林支行总经理,个人金融业务部总经理,异地分行筹建办公室主任,宝鸡分行行长。

其于2016年8月开始担任副行长一职,至今已有9年时间,是目前资历最老的副行长。

当下,西安银行高管队伍亟需补充人才。在董事长梁邦海之下,仅剩下3名副行长张成喆、刘强、赫勇,以及首席信息官陈钦、董秘魏海燕。

如若张成喆得以晋升,西安银行只剩下2名副行长在职,这与去年形成的“一正六副”行长格局差别不小。而且,刘强、赫勇都是2023年才上任西安银行副行长职位,至今也才两年时间。

在股东大会上,西安银行拟提名邱伟为第六届董事会独立董事候选人。邱伟现年63岁,曾在中国人民银行、广东发展银行、深圳国际信托投资公司、深圳市商业银行、平安银行的等工作过,现任惠升基金管理独立董事。

西安银行高管团队变动之下,薪酬有所压缩。2024年,该行董监高薪酬合计1581.92万元,较上年减少656.8万元,缩减近三成。

梁邦海虽然去年晋升董事长,亦身兼多职,但年薪较此前下滑近百万。2024年,其获取薪酬177.6万元,下降35%。张成喆年薪仅次于梁邦海、已离职的黄长松,2024年拿到156.22万元,同比下滑36%。

要知道,去年10月,西安银行发布董监高2023年度薪酬补充公告。其中,梁邦海2023年度薪酬增加了121.61万元,张成喆2023年薪酬增加了115.44万元。

从西安银行2024年报来看,其实现营收、净利双涨,实际效益尚可,总资产亦保持两位数增长。

数据显示,2024年,该行实现营业收入81.9亿元,同比增长13.68%,实现归母净利润25.59亿元,同比增长3.91%。截至2024年末,西安银行资产总额达到4803.70亿元,较上年末增长11.14%。

但西安银行分红比例并不高。2024年,西安银行合计派送现金股利4.44亿元(含税),占归母净利润17.37%。

对于西安银行而言,业绩压力、风险管控压力不可忽视。

2024年,西安银行营业收入的增长主要来源于投资收益增加,期内投资收益大幅增加55.79%至18.29亿元。另外,该行其它债权投资收益大涨298.1%,达到18亿元。

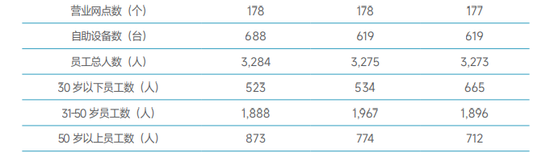

作为西北首家A股上市银行,西安银行下设总行营业部、9家省内分行、10家区域支行和12家直属支行等在内的共178家营业网点,控股2家村镇银行,参股1家汽车金融公司。

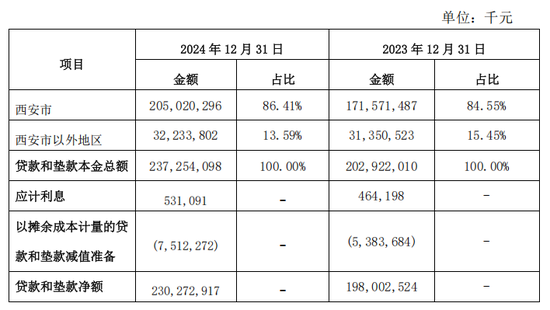

在西安以外的其它地区,该行呈现亏损状态。2024年,西安银行其他地区营收1.72亿元,同比下滑33.57%,营业利润-2.59亿元。

2024年,西安银行继续夯实西安区域优势,西安市内贷款和垫款本金总额达到2050.2亿元,较上年末增加19.5%。而西安市以外地区贷款本金总额为322.33亿元,同比仅上涨2.81%,占总贷款13.59%。

至于村镇银行,截至2024年末,陕西洛南村镇银行总资产21.9亿元,净利润398万元,同比下滑27.89%,而西安高陵村镇银行总资产8.85亿元,净利润1万元,而上年同期为0.33万元。

另一边,西安银行不良贷款率持续上升,2022年-2024年,该等数据分别为1.25%、1.35%、1.72%,在A股城商行中排名靠前。

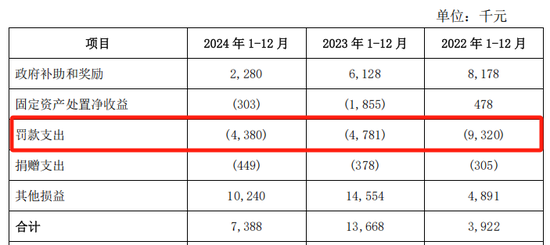

除了不良风险,还存在合规管控风险。瑞财经发现,在西安银行非经常性损益项目上面,有一项罚款支出。2022年-2024年,该项支出分别为932万元、478.1万元、438万元,三年合计被罚1848万元。

截至2024年末,该行员工3284人,较上年增长9人。其中,30岁以下员工数以及31-51岁员工数均有所下滑,但50岁以上员工数增长明显,一年增加了99人,达到873人,占总员工人数26.5%。

财报披露,2024年,西安银行发生业务及管理费19.91亿元,同比增长1.18%。其中员工成本11.26亿元,同比上涨6.51%。

西安银行的员工成本占业务及管理费的比例,亦从2023的53.74%上升至2024年的56.58%。

还没有评论,来说两句吧...