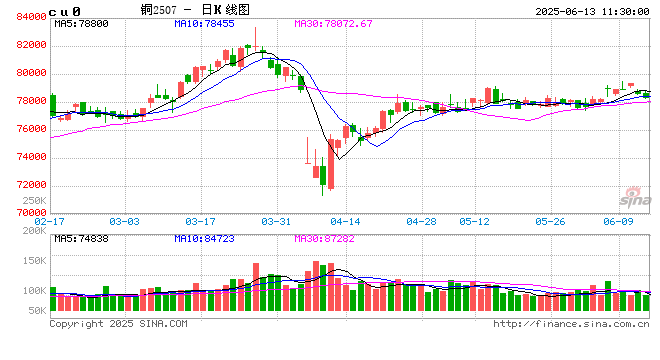

铜:

隔夜LME铜震荡偏强,上涨0.45%至9690.5美元/吨;SHFE铜主力下跌0.13%至78580元/吨;国内现货进口持续亏损。宏观方面,美国5月PPI同比2.6%,持平与预期值2.6%,但高于前值2.4%;但美国5月核心PPI同比3.0%,创下2024年8月以来的最低水平,低于预期和前值3.1%。数据表明,关税尚未对消费者和企业造成更高的价格压力,结合此前的美国5月CPI超预期降温,加大了美联储压力,晚间特朗普再次敦促美联储降息。另外,美国商务部宣布将自6月23日起对多种钢制家用电器加征关税,包括洗碗机、洗衣机和冰箱等“钢铁衍生产品”。库存方面,LME铜下降2600吨至116850吨;Comex铜增加1695吨至175953吨;SHFE铜仓单下降588吨至32785吨;BC铜仓单维持804吨。需求方面,淡季来临,终端需求订单逐步放缓。弱势美元、内外去库和回归低库存格局、国内现货紧张以及美国232调查是否加征关税的不确定性依然是推动多头的有利因素,而美政府左右摇摆的关税态度以及由此带来的全球经济走向的不确定性则成为主要的看空因素,这也导致铜多空分歧加大,并在当前位置形成均衡,行情发展仍有待走出较明确的方向,维系短期内铜震荡格局的判断,继续关注78000~80000元/吨震荡区间。

镍&不锈钢:

隔夜LME镍跌0.26%报15105美元/吨,沪镍跌0.58%报119770元/吨。库存方面,昨日LME库存增加126吨至197634吨,国内 SHFE 仓单减少72吨至21041吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水上涨200元/吨至500元/吨。镍矿价格暂时表现坚挺,国内镍铁成交价格有小幅反弹迹象,但大厂招标价格维持940元/镍点。不锈钢方面来看,原料价格持稳,供应端国内及印尼方面均有减产,但全国主流市场不锈钢89仓库口径社会总库存114.55万吨,周环比上升2.07%,需求疲软压制,供应调节供需平衡仍需时间。新能源方面,品种价格表现平稳,6月需求排产难有大量新增。一级镍方面,6月供应环比延续下降,国内周度库存去化。综合来看,原料成本坚挺为托底,一级镍去库,但向上受到下游需求制约,整体仍篇震荡运行,关注镍矿升水和一级镍库存表现。

氧化铝&电解铝&铝合金:

氧化铝震荡偏弱,隔夜AO2509收于2837元/吨,跌幅1.9%,持仓增仓14731手至30.97万手。沪铝震荡偏强,隔夜AL2507收于20420元/吨,涨幅0.39%。持仓增仓3816手至21.1万手。铝合金震荡偏弱,隔夜主力AD2511收于19370元/吨,跌幅0.28%,持仓减仓721至10141手;现货方面,SMM氧化铝价格回落至3259元/吨。铝锭现货升水扩至90元/吨。佛山A00报价小幅回涨至20480元/吨,对无锡A00贴水200元/吨,铝棒加工费多地持稳,新疆南昌广东无锡下调60-110元/吨;铝杆1A60下调50-100元/吨,6/8系持稳,低碳铝杆加工费上调258元/吨。氧化铝企业延续复产,现货库存逐渐加压。矿价前期炒作空间不再、后续支撑有限,氧化铝锚定成本定价回调;各地铝水比例提升,铝锭到货量压减延续去库,但周转和去库速度放缓,电解铝旺季尾期仍有支撑。铝合金盘面资金仍在摸索前行,预计围绕保太基准价延续震荡。

工业硅&多晶硅:

12日多晶硅震荡偏弱,主力2507收于33585元/吨,日内涨幅1.39%,持仓增仓1499手至61698手;SMM多晶硅N型硅料价格跌至36000元/吨,最低交割品N型硅料价格跌至36000元/吨,现货对主力升水扩至2415元/吨。工业硅震荡偏弱,主力2507收于7455元/吨,日内跌幅0.27%,持仓减仓25532手至12.2万手。百川工业硅现货参考价8636元/吨,较上一交易日持稳。最低交割品#553价格降至7600元/吨,现货升水收至120元/吨。西南丰水电价全面下调,叠加硅煤和电极不断下移,工业硅成本重心持续回调,硅厂丰水季开工水平压产到极限,需求端变量不多,工业硅超跌修复结束,回归弱势震荡。新一轮签单落地,量级有限且现货交易角度引导低品相对高品更抗跌。多晶硅需求坍塌压力下,边际累库压力加剧,多晶硅延续回调。

碳酸锂:

昨日碳酸锂期货2507合约跌1.56%至60440元/吨。现货价格方面,电池级碳酸锂平均价涨150元/吨至60650元/吨,工业级碳酸锂平均价涨150元/吨至59050元/吨,电池级氢氧化锂(粗颗粒)下跌350元/吨至60550元/吨,电池级氢氧化锂(微粉)跌350元/吨至65700元/吨。仓单方面,昨日仓单库存减少454吨至32383吨。价格方面,锂矿价格有止跌迹象。供应端,周度产量环比增加656吨至18127吨,增量主要是锂辉石提锂,锂云母提锂次之,6月产量供应环比增速明显。需求端,据各家初步排产数据来看增量不显。库存端,周度库存重回增加,周度环比增加1117吨至133549吨。综合来看,需要考虑的是,一方面,当前矿山端并未有新的停减产动作,同时,从国内排产来看,6月过剩格局将进一步扩大;另一方面,锂矿的价格表现相对滞后,如果锂盐价格快速走强,生产和套保动力将再次显现,对价格进一步产生压力,就目前来看,锂矿库存已经得到一定消化。当前价格水平基本处在阶段性底部区间,多空博弈加剧,价格可能会受到资金扰动,但实际基本面没有出现拐点,关注仓单情况。

千亿美元豪赌OpenAI 市场警示“泡沫”信号再现")

还没有评论,来说两句吧...