2. 生猪养殖:2025 年下半年行业进入供需双增局面

2.1. 生猪产能供应充足

根据国家统计局数据,2025 年一季度全国出栏生猪 1.95 亿头,同比微增 0.11%;根据卓 创资讯跟踪,2025 年 1-4 月,仔猪月度供应量呈现出逐月增长的态势,环比增速依次为 1.57%/0.6%/0.6%/1.8%。

此外,头部猪企仔猪销量加速。2025 年 1-4 月,跟踪 7 家上市猪企合计销售仔猪 795.38 万头,同比增长 139.2%;其中,牧原股份累计销售仔猪 562.9 万头,同比增长 241.8%。仔猪 销量同比大幅增长,预计将带动 2025 年下半年商品猪出栏量的增加,叠加压栏导致均重高企, 预计下半年行业生猪供应充足。

根据农业农村部数据,2025 年 4 月末全国能繁母猪存栏量 4038 万头,同比+1.30%,环 比-0.02%,仍高于正常保有量(调整后)138 万头;2025 年 3 月末全国生猪存栏 4.17 亿头,同比增长 2.16%,同比由降转增,环比下降 2.37%,环比由增转降。预计 2025 年后续能繁产 能仍以小幅波动为主。

2.2. 2025 年上半年猪价震荡运行

2025 年 5 月下旬,生猪(外三元)均价 14.4 元/公斤,环比-2.04%,同比-5.88%;截至 5 月末,7 公斤外三元仔猪出栏均价 522.22 元/头,环比下调 1.26%。供应来看,能繁母猪 psy 水平提升,仔猪新生量环比增长率显示持续增长,仔猪供应能力充裕,且近期养殖端仔猪销售 积极;从需求端来看,由于对后市预期不高,近期仔猪市场采购存谨慎情绪,叠加部分散户选 择短期二次育肥模式,利空仔猪成交量,导致 5 月仔猪价格偏弱微降。

从猪肉供应看,我国自给率常年保持在 97%以上。博亚和讯统计数据,2024 年我国进口 美国猪肉总量为 41.6 万吨(含冷鲜冻猪肉 7.3 万吨、猪副产品 33.5 万吨),占中国猪肉进口总 量的 18%。因此,对美关税增加的主要影响体现在饲料方面。我国是全球最大的大豆消费国和 进口国,对外依存度常年超过 80%。在每年进口的 1 亿吨左右的大豆中,养猪就要消耗近四成。 美国恰好是全球大豆的主产区之一,一度也是我国最大的大豆供应国。近年来,我国一直在降 低对美国大豆的依赖,进口美豆占总进口大豆量的比例,从 2017 年的 34.4%,逐渐下降至 2024 年的 21.1%,较高峰期下降 1000 多万吨,但美国仍然是中国的第二大大豆供应国。从豆粕价 格表现来看,宣布对美关税增加后,豆粕价格一度急速反弹,但是现在已经回归至正常水平。

据卓创资讯统计,5 月 23 日-5 月 29 日全国玉米周度均价是 2302.22 元/吨,环比下跌 7.82 元/吨,跌幅 0.34%;43%蛋白豆粕全国平均价格 2945 元/吨,环比下跌 7 元/吨,跌幅 0.24%。

根据卓创资讯监测,2025 年 5 月末当周全国自繁自养盈利平均为 179.50 元/头,环比减少 3.09 元/头;仔猪育肥盈利平均为 164.95 元/头,环比增加 1.86 元/头。

3. 动保:“新品释放+需求扩张”双轮驱动

3.1. 行业规模稳步增长

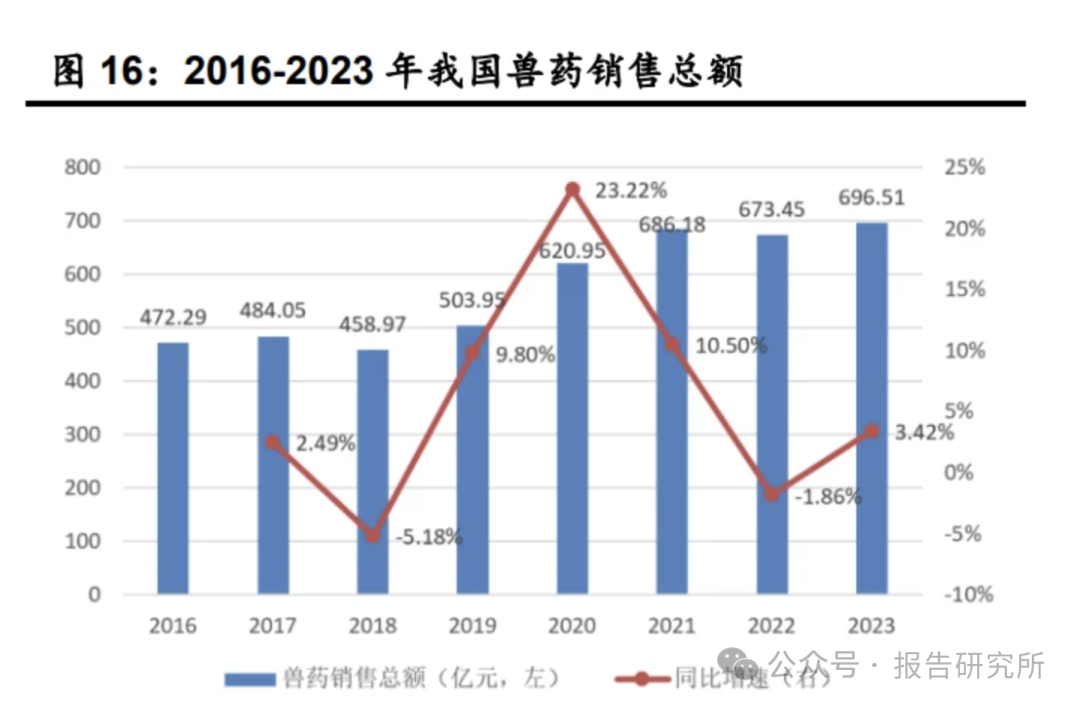

2016 年以来,除 2018 年和 2022 年有所下降外,我国兽药市场规模呈现出稳步增长的发 展趋势。根据中国兽药协会数据,2016-2023 年,国内兽药产品销售规模由 472.29 亿元增长 至 696.51 亿元,平均毛利率达 30.58%,年均复合增长率为 5.71%。截至 2023 年末,全国共有 1,620 家兽药企业。其中,生物制品企业 177 家,销售额 162.76 亿元,27 家大型企业销售额 占比 73.36%;药品企业 1,443 家,销售额 533.75 亿元,58 家大型企业销售占比 54.22%;营 收 20 亿以上的企业占市场总量比例超过 20%,营收在 10 亿元左右及以上的企业占市场总量比 例超过 41%。整体来看,我国兽药行业的集中度持续提升,且行业增速高于国外水平。 从行业结构来看,国内动物保健品市场产品结构和国外动物保健品市场相似,均以化药和 生物制品为主。2023 年,我国生物制品市场规模 162.76 亿元,同比下降 1.76%;原料药市场 规模 176.26 亿元,同比增长 1.87%;化药制剂市场规模 299.02 亿元,同比增长 5.54%;中兽 药市场规模 58.47 亿元,同比增长 13.69%。

从行业驱动因素来看,我国动保行业市场规模的发展大致分为 4 个阶段: 第一阶段:自 2007-2010 年,我国养殖行业散户占比较高,规模化程度低,对于动保产品 不够重视,渗透率较低,市场销售规模较小;下游养殖行业主要面临的疾病影响为蓝耳病。 第二阶段:2011-2015 年,行业规模增长的主要驱动因素为口蹄疫,口蹄疫疫苗作为新产 品推动市场扩容。目前,口蹄疫疫苗成为行业主要产品之一,且生产资质门槛相对较高。2021 年我国兽用疫苗销售额为 143.51 亿元,其中口蹄疫疫苗销售额 40.2 亿元,占比达 28%。 第三阶段:2016-2017 年,环保政策改革加速推动养殖行业产能去化,大量中小养殖户被 迫退出市场,下游集中度提升。2016 年“中央一号文件”中提出,根据缓解容量调整区域养殖 布局,优化畜禽养殖结构,确保农业生态环境恶化趋势总体得到遏制,治理成效明显。随后, 关于畜禽养殖禁区、十三五生态环境保护规划、水污染防治法等政策密集出台。第四阶段:2018 年-至今,动保行业规模推动因素受非瘟疫苗上市和养殖行业规模化加速 的双重推动。非瘟疫苗上市以后,有望成为强免产品,动保行业市场规模打开增长空间。2018 年以来,生猪养殖行业规模化加速。“十三五”以来我国全面实施兽用抗菌药使用减量化行动, 中兽药、饲料添加剂、酶制剂和微生态制剂等替抗产品将充分受益,市场容量或进一步扩大。

3.2. 下游行业

3.2.1. 经济动物动保产业:养殖业生物安全防控水平提升

2023 年 6 月,农业农村部、国家发改委、财政部、自然资源部联合印发了《全国现代设 施农业建设规划(2023—2030 年)》的通知,提出到 2030 年全国畜禽养殖规模化率达到 83%以 上,主要畜禽大规模养殖场基本实现全程设施化的要求。 我国肉禽产业生产能力稳步提升,肉鸡产业养殖规模化率约 88%。农业农村部指出,标准 化和智能化等先进技术、设备的广泛应用,推动了养殖行业整体效率的提升,2024 年全国生猪 养殖规模化率(年出栏 500 头以上的规模养殖占比)达到 73%,同比提高约 5 个百分点,对比 美国生猪养殖规模化占比 95%,我国生猪行业规模化仍有较大提升空间。规模化养殖场与散户 相比生物安全防控更加规范,通过动物疫病防控及生物安全体系建设逐步降低死淘率、降低料 肉比、提升人工效率,达到降本增效的目的,有望推动动保产品渗透率进一步提升。

根据中国畜牧业年鉴数据,2013-2022 年我国年出栏量 500-999 头的养猪户户数大幅下降, 而年出栏量 5 万头以上的规模化养殖户户数逐年增加。2022 年年出栏 500-999 头养殖户户数 和年出栏量 5 万头以上的养殖户户数分别为 9.6 万户、993 户;同比增速分别为+0.62%、 +16.96%。从养殖行业规模化发展来看,我国规模化养殖场占比不断提升,对于动保产品重视 程度加重,动保产品渗透率将继续提升,有望从长期角度推动动保行业市场规模增长。 从行业集中度变化来看,出栏量居前的 8 家上市猪企市占率合计由 2017 年的 4.59%提升 至 2024 年的 19.95%。其中,行业龙头牧原股份市占率由 2018 年的 1.59%提升至 2024 年的 10.19%。参考美国生猪养殖行业集中度 CR10 约 50%,我国仍有较大提升空间。

3.2.2. 伴侣动物动保产业:国产替代加速

随着我国人口结构的改变和居民生活水平的提升,养宠人群不断扩大,宠物医疗市场也迎 来量价齐升。从市场结构来看,近年来宠物医疗占比保持稳定,2024 年宠物医疗消费规模约 840 亿元,占比为 28%(其中,诊疗体检占比 15.8%,药品疫苗占比 12.2%),为仅次于宠物 食品的宠物第二大消费市场。2018-2023 年宠物主对于正规药物及诊疗服务的使用量持续提升, 单宠年度平均医疗总消费由 370 元提升至 677 元。

从产品结构上来看,驱虫药和疫苗仍然是宠物动保增长的核心驱动力。随着国产宠物药品、 疫苗的自主研发能力和创新水平不断提升,产品不仅在质量上得到了显著改善,其疗效和安全 性也在不断提升,部分产品已达到或超越国际领先水平,推动了国产化替代进程的加速。

3.3. 非瘟疫苗上市推动市场规模打开增长空间

2018 年 8 月,非洲猪瘟首次出现在中国,呈现出传染性强、病畜死亡率几乎达到 100%的 特点。根据农业农村部的数据,2018-2020 年全国共发生非洲猪瘟 99、63、19 起,共计扑杀 生猪 63、39、1.4 万头,而发生数量以及扑杀数量的减少主要是归功于防疫力度以及重视程度的提升。目前,我国针对非洲猪瘟的防治主要依靠物理隔离预防为主,发病主要以扑杀深埋为 措施,仍未出现有效疫苗进行大规模覆盖。 2021 年 12 月 20 日,农业农村部科技发展中心关于国家重点研发计划“动物疫病综合防 控关键技术研发与应用”重点专项 2021 年度揭榜挂帅项目安排进行了公示,4 个项目中包含 有非洲猪瘟基因缺失疫苗研发、非洲猪瘟亚单位疫苗研发、非洲猪瘟活载体疫苗研发。我国是 生猪养殖和销售大国,由于潜在市场空间较大,非瘟疫苗项目的研发和上市进展备受市场关注。

关于中国非洲猪瘟疫苗市场规模测算,做出如下假设: 1、假设非瘟疫苗出厂价约 25 元/针,一头用量为两针; 2、参照 2018 年以来我国生猪出栏量历史数据,假设生猪年均出栏量约 6.35 亿头,初期 渗透率为 20%,则市场空间可达 64 亿元; 3、假设实现规模养殖场全覆盖,以 2024 年 70%的养殖规模化率计算,市场空间可达 222 亿元,超过 2023 年行业兽用生物制品销售总额,有望成为动保板块最大单品。

3.4. 创新研发能力铸就公司核心竞争力

目前国内非瘟疫苗的研发路径主要为普莱柯与兰研所合作的亚单位疫苗、科前生物与华中 农大合作的病毒活载体疫苗、生物股份和中牧股份与中科院合作的亚单位疫苗。其中,2025 年 5 月普莱柯称,公司与中国农科院兰州兽医研究所合作的非洲猪瘟亚单位疫苗尚处于农业农 村部组织的应急评价当中。

从研发综合实力来看,根据上市公司年报披露,四家公司都同行业技术领先的科研院所进 行协同合作。其中,2023 年生物股份、科前生物主要研发项目数量居前,生物股份、普莱柯拥 有 P3 实验室,中牧股份研发人员数量较为突出。

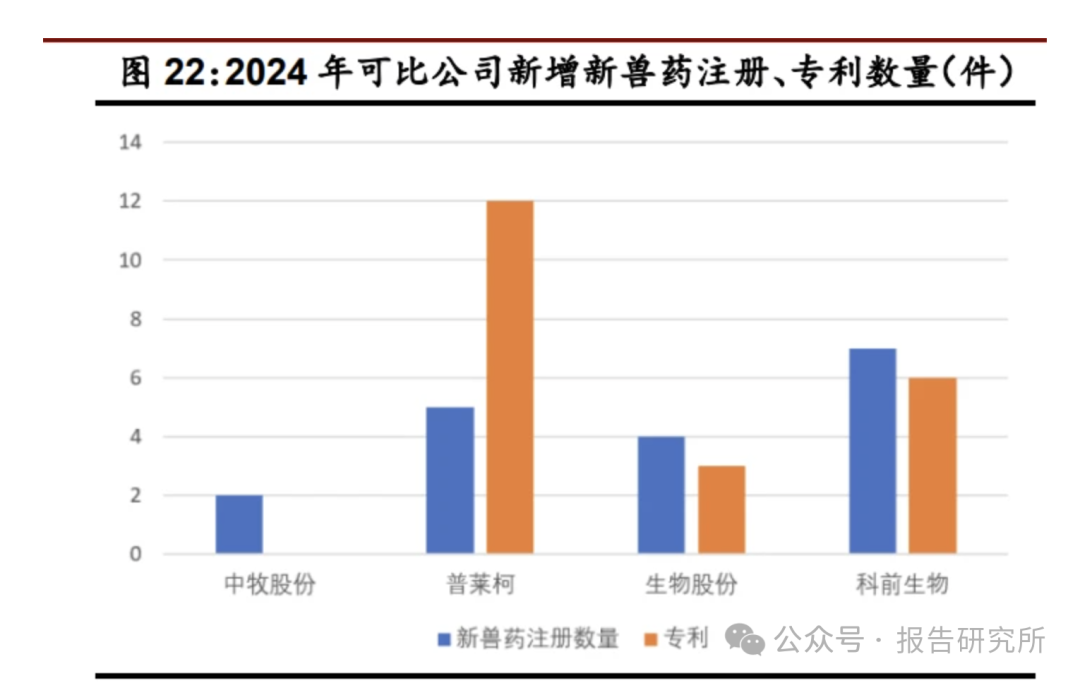

2024 年,普莱柯、科前生物获得新兽药注册数量和专利数量居前。从研发费用来看,生物 股份研发费用占总营收比例相对较高。

为了促进动保行业的高质量发展,2020 年 6 月农业农村部印发了新版《兽药 GMP 验收评 定标准》,并提出 2022 年全国规模养殖场实行“先打后补”,到 2025 年逐步全面取消政府招采 苗,产品质量对于动保企业愈发重要。2022 年 6 月新版 GMP 改造实施完成后,通过的企业占 比约 70%,落后产能淘汰,行业集中度进一步提升,拥有丰富产品矩阵、资金充足、技术领先 的头部企业最终能够脱颖而出。

4. 种业:生物育种产业化全方位扩面提速

我们组建了研究报告知识星球社群,加入后您可以享受以下服务:

1、星球中分享最新、专业、深度的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新,公众号发布的报告可同步下载;

2、海量研究报告均可下载PDF高清版,无限制;

3、会员可以用提问方式获取具体报告需求;

业务咨询、商务合作:136 3162 3664(同微信)

温馨提示

应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司企业、投行、投资机构、政府机构、基金、创业者及金融资本圈朋友加入!

这里能且不限于:“行业交流、报告交流、信息交流、寻求合作等......”

入群方式:添加助理微信【touzireport666】,发送「个人纸质名片」或「电子名片」审核后即可入群。

还没有评论,来说两句吧...