卓创资讯分析师 桑潇

【导语】2025年国际油市维持高波动性,宏观施压、产业支撑不足叠加地缘扰动,二季度原油价格先震荡下跌、后止跌反弹,主流波动区间拉宽至55-80美元/桶。三季度市场继续关注地缘后续,并转向宏观与产业市场,原油价格驻足整理,波动倾向料将延续,中长期油市依然面临下行压力。

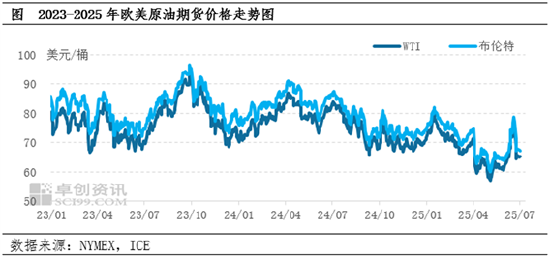

一、油价走势回顾:二季度原油价格先跌后反弹

2025年二季度国际油市维持高波动性,原油价格先震荡下跌、后止跌反弹,主流波动区间为55-80美元/桶。前期油价下跌,一是特朗普关税政策引发国际贸易争端,经济及能源需求担忧持续施压;二是欧佩克+产油国增产落地且计划连续加速增产,供应端增速较快预期,进一步利空市场心态。利空消息叠加,原油价格在4月初与5月初经历两轮明显的下行行情。后期原油价格止跌反弹,主要受到中东地缘扰动,随着局势的升级、降温,6月份原油价格实现了急涨急跌的转变。

综合来看,宏观施压、产业支撑不足叠加地缘扰动,二季度原油价格宽幅震荡,卓创资讯监测数据显示,WTI原油二季度均价63.68美元/桶,环比下跌10.84%,同比下跌21.05%,其中,高点为6月18日的75.14美元/桶,低点为5月5日的57.13美元/桶;布伦特原油二季度均价66.71美元/桶,环比下跌11.03%,同比下跌21.54%,其中,高点为6月19日的78.85美元/桶,低点为5月5日的60.23美元/桶。

二、驱动因素分析

(1)特朗普关税引发国际贸易争端施压油市

2025年美国进入特朗普2.0时代,原油价格在年初的短暂上涨之后,随着特朗普上任,其关税政策、能源政策与对地缘局势的不同倾向对油市形成利空影响,原油价格进入震荡下行行情。进入二季度,特朗普对等关税引发国际贸易争端,尤其是中美贸易争端的不断升级,引发市场对经济、金融及能源需求前景的担忧情绪,对油市形成持续性利空影响,主导原油价格实现了从80美元/桶向60美元/桶的转变。虽然5月中旬中美经贸高层会议达成关键协议,贸易争端降级,风险偏好回升,令市场心态回归平稳,原油价格驻足整理。但可以预见的是,国际贸易争端是较为长期的谈判拉锯过程,市场对经济及能源需求的担忧情绪,依然将持续性施压油市。

与此同时,基于特朗普关税政策引发美国通胀上升风险的担忧,上半年美联储四次议息会议均未降息,将联邦基金利率目标维持在4.25%-4.50%。这也引发了美国总统特朗普与美联储主席鲍威尔的对立局面,特朗普一再喊话施压,称美联储应该降息。结合数据来看,最近两个月美国通胀相对温和,关税政策对通胀的影响似乎尚未显现,但下半年通胀依然面临上升风险。目前市场普遍押注美联储9月前降息的可能性较小,但与特朗普的分歧,令未来政策存在较大变数。对于市场而言,高利率水平长时间持续,也将对经济、金融及商品市场形成持续性压制。

(2)欧佩克+增产落地且连续加速增产 进一步利空油市

除了关税政策引发国际贸易争端之外,欧佩克+增产计划也对油市形成明显的利空影响。欧佩克+产油国4月份增产落地,增产14万桶/日,但在随后的三次会议上连续加速增产,增幅均在41万桶/日,相当于此前计划的三个月累计增幅。欧佩克+增产计划快于市场预期,叠加关税政策引发国际贸易争端带来的担忧情绪,共同导致原油价格在4月初与5月初经历了两轮明显的下行行情,5月5日欧美原油期货价格更是分别以60.23美元/桶、57.13美元/桶的价位,刷新2021年4月份以来的四年低点。

需要注意的是,欧佩克+产量政策在施压油市的同时,又进一步加大了油市波动性,主要是因为产油国增产过程中伴随着补偿减产动作,计划增产与实际增产存在差异。由于数据存在滞后性,结合4-5月份数据来看,4月份8个产油国目标产量3055万桶/日,实际产量3082.5万桶/日;5月份8个产油国计划增产41万桶/日,实际增产15.4万桶/日。简单来说,在之前的减产阶段,部分产油国减产执行不到位,导致了当前的增产阶段,部分产油国需要进行补偿减产动作;又因为补偿减产动作,导致了产油国实际增产要低于计划增产。产油国产量政策的复杂多变性,进一步加大了油市的波动性。

(3)中东地缘扰动市场原油价格急涨急跌

6月份市场关注点主要集中在中东地缘方面,随着事态的升级、降温,原油价格相应的上涨、下跌,波动性较大,波动区间拉宽至60-80美元/桶。从局势的发展过程来看:6月13日,以色列对中东某国核设施及其他军事目标发动空袭,原油价格单日上涨接近5美元/桶,涨幅达到7%。6月17-19日,以伊冲突持续升级,市场担心局势恶化影响石油供应,原油价格连续三日上涨,累计涨幅超过5美元/桶。6月20-24日,美国介入以伊冲突,空袭中东某国核设施并遭其报复,但由于各方动作提前宣布而且报复行动低于市场预期,原油价格接连下挫,三日累计下跌逾10美元/桶,跌幅超过14%。至此,油价累计涨幅全部回吐完毕,原油价格重回并且低于冲突发生之前的价位水平。

目前来看,中东地缘风险阶段性告一段落,但仍存在较大的不确定性,而且后续以伊停火谈判、美伊核协议谈判仍面临较大的不确定性,虽然局势升级恶化、再度大幅度推升油价的可能降低,但各方的谈判拉锯依然会对油市形成扰动影响,存在间歇性小幅推动油价的可能。此外,东欧地缘局势依然处于僵持阶段,地缘风险与对俄制裁,也将继续对油市形成一定的潜在支撑。

三、后市预测:三季度油价相对稳健 四季度油市料将疲软

综合来看,下半年市场关注点主要集中在地缘局势、欧佩克+产量政策、美国夏季石油需求以及国际贸易争端、美联储降息节奏等方面,预计油市高波动性延续。其中,中东地缘依然存在较大的不确定性,各方谈判仍有可能对油市形成扰动影响,但局势升级恶化的概率降低,影响力度或受限制。市场关注点重回宏观与产业基本面,基于宏观压力持续存在、产业支撑相对不足的背景,维持下半年原油价格震荡偏下的整体预期,三季度受到国际贸易谈判拉锯、美国夏季石油需求提升等利好支撑,原油价格相对稳健,布油主流区间或在65-70美元/桶;四季度油市缺乏利好指引,原油价格料将重回下跌走势,年底布油或将试探60美元/桶附近价位。

市场风险性因素:一是地缘局势不确定性,二是海外经济增速下滑及金融系统性风险。

还没有评论,来说两句吧...