炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

下半年中国经济回升向好的基础仍需进一步稳固,财政收支形势大概率延续紧平衡

文|罗志恒 牛琴 方堃

今年上半年全球政治经济格局加速演化,贸易保护主义抬头、地缘政治冲突频发等因素加剧了全球经济的不确定性。面临关税战打压、房地产市场深度调整、“内卷式”竞争等多重压力,中国经济顶住了压力,运行总体平稳。中国经济的主要支撑力量在于:消费品“以旧换新”带动的消费回升、设备更新带动的制造业投资保持高位、财政靠前发力带动的基建投资保持较高增速、抢出口和转出口带动的出口韧性等。消费和投资的背后是“两新”“两重”政策,是超长期特别国债和专项债加快发行和使用,是中央和地方财政协同发力。这些经济动能既反映出中国经济的强大韧性,而且反映出更加积极的财政政策有力地发挥稳增长的重要作用。

经济决定财政,财政反作用于经济。上半年受物价低迷和房地产调整的影响,税收和土地出让收入增速相对偏低,但各级财政积极作为,大力盘活存量资源资产,同时迎难而上、主动作为,借助超长期特别国债、专项债等政策工具,扩大支出强度,优化支出结构“投资于人”,提升支出效率,推动经济运行延续回升向好态势。

下半年国际国内经济形势更加复杂,国际经贸形势对企业的影响程度仍不明朗,房地产止跌回稳的基础有待进一步夯实,提高投资效益的抓手仍相对不足,提振消费的长期制度建设任重道远,财政仍可能在紧平衡态势下运行。

财政收入形势分析

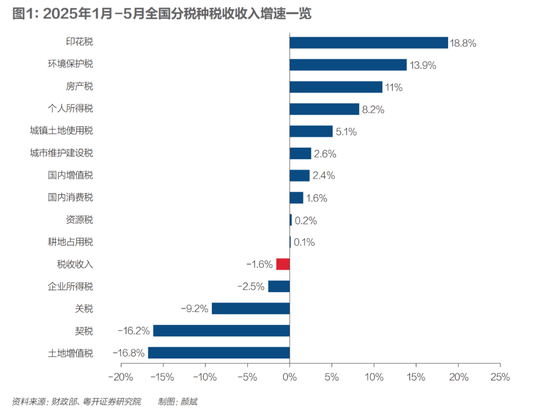

第一,一般公共预算收入增速偏低,主要是税收收入增速偏低,但二季度以来税收收入当月同比由负转正。当前经济供给大于需求的特征依然明显,带动物价持续下行,1月-5月PPI(生产者价格指数)和CPI(消费者价格指数)累计同比分别为-2.6%和-0.1%,影响以现价计量的税收收入增长。1月-5月全国一般公共预算收入为9.7万亿元,同比下降0.3%;税收收入7.9万亿元,同比下降1.6%。二季度以来,税收收入增速由负转正,4月和5月税收收入当月同比增速从3月的-2.2%上升为1.9%和0.6%。

第二,主体税种中,增值税增速高于去年同期,印花税和个人所得税增速较高,企业所得税和房地产相关税收增速偏低。分税种看,1月-5月国内增值税收入同比增长2.4%,高于去年同期的-6.1%;从逐月看,5月增值税当月同比增速为6.1%,反映出经济韧性。印花税增速较高,反映出资本市场活跃度明显提高。1月-5月印花税为1787亿元,同比增长18.8%;其中,证券交易印花税668亿元,同比增长52.4%。个人所得税增速较高,与进一步规范征管和股息分红增加等因素有关。1月-5月个人所得税为6572亿元,同比增长8.2%。当然,也需要看到受工业品价格低位运行、“内卷式”竞争加剧等因素影响,工业企业利润受到影响,1月-5月企业所得税同比下降2.5%。受房地产销售和投资下滑影响,房地产相关税收承压,契税、土地增值税收入分别同比下降16.2%、16.8%。

第三,一般公共预算收入中非税收入增速高于税收收入,源于地方政府积极盘活存量资源,有必要区分非税收入不等于罚款。罚没收入占非税收入比重约为10%,2019年-2023年分别为9.5%、10.9%、12.5%、11.6%和11%,还有约90%包括专项收入(教育费附加收入等)、行政事业性收费、国有资本经营收入(区别于国有资本经营预算)、国有资源(资产)有偿使用收入。要理性看待非税收入增速大幅高于税收收入,既要充分肯定和鼓励各级政府积极盘活存量资源,从宏观国家资产负债表角度实施宏观经济治理,唤醒沉睡资源,但同时也要坚决遏制乱罚款等现象。中央已高度重视并多次强调整治“过头税费”,保障营商环境,提振企业信心。

第四,土地出让收入延续低迷态势,主要源于房地产形势。1月-5月,全国政府性基金预算收入同比下降6.9%。其中,1月-5月国有土地使用权出让收入同比下降11.9%;1月-5月国有土地使用权出让收入约1.1万亿元,相当于2021年同期高点的43.2%。

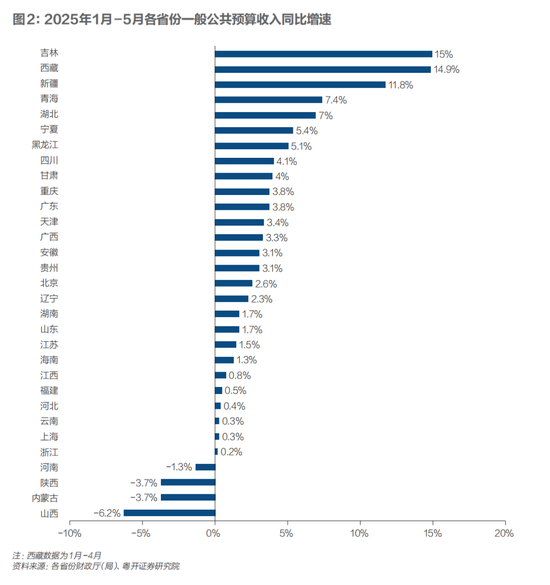

第五,地方财政收入快于中央收入增速,1月-5月有27个省份一般公共预算收入正增长。分中央和地方看,中央一般公共预算收入为41486亿元,同比下降3%;地方一般公共预算本级收入55137亿元,同比增长1.9%。其中,吉林、西藏、新疆、青海、湖北、宁夏、黑龙江七个省份收入增速超过5%。

财政支出结构侧重“投资于人”

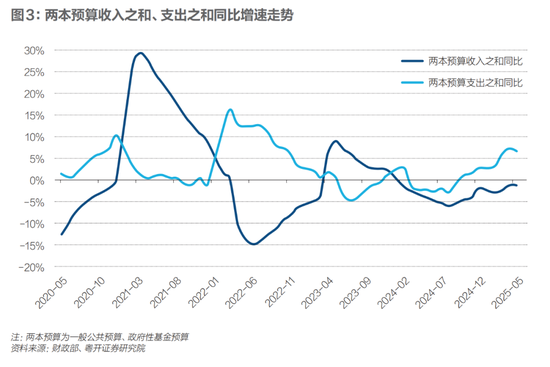

第一,积极的财政政策“更加给力”,财政支出增速高于收入增速。1月-5月,全国一般公共预算收入和政府性基金预算收入之和为11.2万亿元,同比下降1.3%。两本预算支出之和为14.5万亿元,同比增长6.6%,意味着两本预算的财政支出增速大幅高于财政收入增速7.9个百分点,而且高于名义GDP(国内生产总值)增速,反映出上半年财政政策非常积极。这主要源于今年财政赤字率提高、专项债和超长期特别国债的新增规模扩大。

第二,超长期特别国债和专项债靠前发力、协同发力,“两新”“两重”促投资扩消费效果明显。今年全国两会期间人大审议通过新增赤字5.66万亿元,而且新增赤字以国债为主;超长期特别国债1.3万亿元;专项债4.4万亿元。截至6月底,超长期特别国债已发行5550亿元,发行进度达42.7%。其中,8000亿元用于支持“两重”项目,基建投资增速保持较快增长。1月-5月基建投资同比增长5.6%,增速比全部投资高1.9个百分点;对全部投资增长贡献率为34.5%。其中,水上运输业投资增长27.2%,水利管理业投资增长26.6%。超长期特别国债中5000亿元用于实施“两新”政策,截至6月底,2000亿元用于支持设备更新,已安排资金约1730亿元,使用进度为86.5%;3000亿元用于支持消费品以旧换新,已下达资金1620亿元,使用进度为54%。“两新”政策持续释放消费潜力,1月-5月社会消费品零售总额累计同比增长5%,较去年同期提高0.9个百分点。

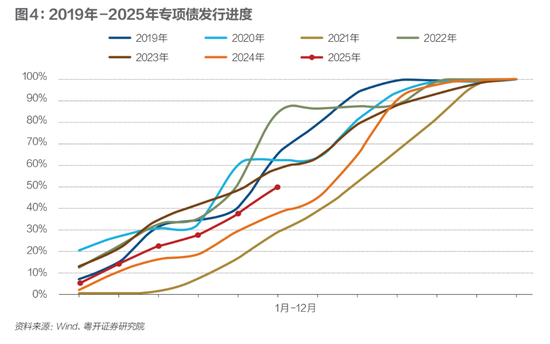

第三,专项债券加快发行,资金投向领域进一步拓宽,重点用于项目建设、债务化解、土地收储等。截至6月底,新增专项债券已发行近2.2万亿元,发行进度为49.1%,快于去年同期的37.2%。新增专项债券资金投向多元,主要投向以下三大领域:其一,用于项目建设的新增专项债1.5万亿元,占比为69.6%。其中,1726.7亿元用作项目资本金,占比为11.5%,较去年同期提高2.1个百分点,更好地发挥专项债券资金的撬动作用。前五大投向分别为市政和产业园区基础设施、其他交通基础设施、棚户区改造、农林水利和铁路。其二,用于化债的新增专项债券4647.8亿元,占比21.5%。此外,2万亿元用于置换存量隐性债务的再融资债券额度,地方政府上半年已发行近1.8万亿元,发行进度为89.8%。化债资金加快落地,有助于降低地方政府付息压力、缓释地方政府债务风险。其三,用于土地收储的新增专项债券1924.9亿元,占比8.9%。新增专项债券资金收回收购存量土地,通过减少市场存量土地规模、改善土地供求关系,有助于促进房地产市场止跌回稳。

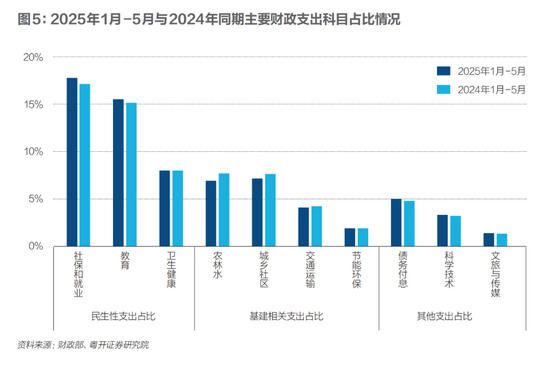

第四,财政支出结构进一步优化,民生领域支出占比进一步提升,财政资金“投资于人”、服务于民生。财政部门坚持“政府过紧日子,让百姓过好日子”的理念,持续加大民生投入,切实增强人民群众获得感。1月-5月,社会保障和就业、教育、卫生健康支出分别增长9.2%、6.7%、3.9%;上述三项民生领域支出合计占全国支出的比重达41.1%,较2024年同期提升0.9个百分点。同时,财政支出更加重视科技创新与发展新质生产力,1月-5月科学技术支出同比增长6.5%,高于财政支出总体增速。基建领域支出保持一定力度,城乡社区、农林水支出有所下降,交通运输支出基本持平。

下半年财政形势展望

展望下半年,中国经济回升向好的基础仍需进一步稳固,经济面临较大的不确定性,财政收支形势仍是紧平衡。其一,关税战对经济尤其是出口的影响可能逐步显现,上半年为应对关税不确定性而出现的“抢出口”和“抢转口”效应可能会减弱。其二,消费刺激效应面临去年下半年的高基数。上半年消费品以旧换新政策加力扩围,对国内消费形成有力支撑,带动家电、家具、通讯器材等销售快速增长,但下半年随着政策实施基数的抬升和刺激乘数效应的边际放缓,有可能要进一步采取措施。其三,房地产市场的调整仍在持续。其四,物价水平低位运行。这些因素都可能影响财政增收。

与此同时,财政仍要积极作为稳就业、稳企业、稳市场、稳预期,稳定经济增长、促进产业结构升级与发展新质生产力、维护基层“三保”稳定、推动化债持续深入和融资平台转型、持续提升民生福利仍是下阶段的重要任务,这些都需要财政支出的保障。

面对如此形势,财政政策仍需迎难而上、主动作为,用好用足财政政策工具,继续优化支出结构、提高财政资金使用效率,强化民生保障,并根据形势变化及时推出增量储备政策,着力稳就业、稳企业、稳市场、稳预期,全力巩固经济发展和社会稳定的基本面。

优化财政政策的八条建议

一是根据形势的需要动态调整预算,扩大财政支出,对冲关税战可能引发的外需下滑风险,稳定经济增长。在落实好年初既定政策的同时密切跟踪关税战对外需的影响。当外需面临明显压力时,及时调整预算扩大支出进而扩大总需求,做好稳岗稳就业工作,避免居民收入和消费能力在短期受到较大冲击。

二是及时纾困救助外贸等受损行业,解决重大冲击下可能的失业问题,对因外贸冲击的失业群体可按照低保标准给予半年或者一定阶段的直接补贴。积极支持金融机构加大对受损行业的融资支持力度,给予适当贴息。

三是继续加快超长期特别国债、专项债券剩余额度的发行和使用,更好发挥扩投资、促消费的政策效果。下半年,超长期特别国债和新增专项债券仍是加力扩投资促消费的关键抓手,剩余额度分别为7450亿元和2.2万亿元。

四是给二孩及以上家庭发放补贴“投资于人”,“以旧换新”补贴扩围至服务消费,提振消费。给二孩及多孩家庭发放生育补贴,例如对3岁以下的二孩及多孩新生儿,每月补贴500元,可以很好地把促消费与促进生育结合起来,实现多重政策效果。超长期特别国债支持消费品以旧换新政策可扩围至服务消费,促进服务业繁荣。

五是启动新一轮有效益的投资计划,重点支持东部地区、重点考虑投资效益,资金来源为法定债务而非扩张隐性债务。投资与消费并不矛盾,两者是经济循环的核心,只是中国要从过去过度依赖债务驱动投资、投资驱动增长的发展模式升级为更加重视消费、重视供需平衡,并非不要投资,没有必要“谈投资色变”,关键在于找到有效益的投资领域和区域,尤其是要重视投资效益,重视资金来源。

六是探索增发国债在中央层面成立“房地产稳定基金”。先期规模可在2万亿元左右,专项用于保交楼、收储存量房和房企存量闲置土地等,缓解房企流动性压力,以坚定不移的决心并释放强烈的信号推动房地产市场“止跌回稳”。

七是继续推进地方债务风险化解工作,加快存量隐性债置换工作、加快城投公司转型。下半年仍需加快存量隐性债务置换工作,以及解决地方政府拖欠企业账款问题。城投公司要加快市场化、专业化发展,通过引入社会资本、划转优质资产、优化公司治理结构等方式,增强城投公司的自我造血能力和市场竞争力,压降综合融资成本,降低对地方政府的依赖。

八是推动“国资—财政—社保”联动改革,在不增加财政负担的基础上,增加国资收益上缴财政并专项用于社保体系建设,提高城乡居民养老金待遇,降低其预防性储蓄需求、释放服务消费潜力。如果将城乡居民养老金中的月均财政补贴(约180元),提高到城镇职工所享受财政补贴的70%水平(约560元),则城乡居民养老金月均收入可从目前的200多元提高到600元,需要的资金规模约8000亿元。

(作者罗志恒为粤开证券首席经济学家、研究院院长,牛琴、方堃为粤开证券研究院高级宏观分析师;编辑:王延春)

还没有评论,来说两句吧...