来源:中粮期货研究中心

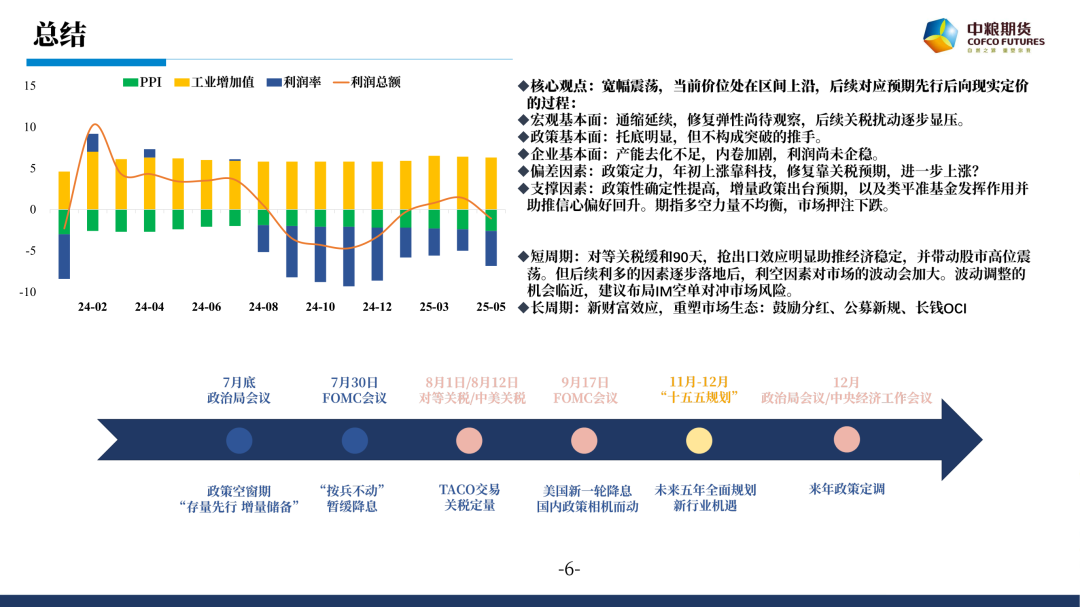

谨慎乐观:三季度权益不具备中枢进一步上移的动力,更多可能呈现的是脉冲式上涨的局面,震荡中枢下移才可能是三季度的走势底色。资金虽有突围意愿,但基本面与政策预期层面是否匹配仍有待观察。

一、大小盘双轮驱动

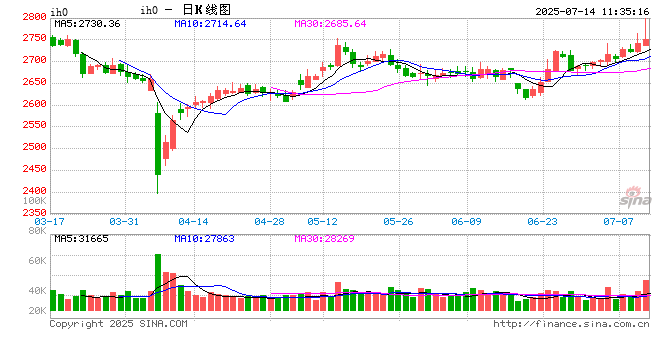

沪指成功站上3500点,正式为三年熊市划上局点。无论是行情的强度还是持续的时间都超过了我们的预期。简单快速复盘下本轮从4月7日开始的上涨行情, 主要的贡献是估值驱动,5月工业企业下行表明盈利因子仍未看见反转拐点,而全市场PEx已经推升至过去5年以来+1标准差附近。很明显,本轮行情的驱动来自于大小盘各自的流动性共振,持续新高推升指数强化做多情绪,市场量能在过去维持在1.5万仪左右都表明各方参与者的做多需求:

1.大盘方面,金融搭台:公募考核新规之后,业绩基准挂钩指数驱使主动基金回补指数低配权重行业。另一方面,OCI策略的绝佳优势给予中长期资金增配权益的入市基础。今年金融行业的配置需求是推升指数强化做多情绪的主要推手。

2.小盘方面,科技唱戏:估值贡献更大,中性产品持续超发,增量资金等价于策略超额,正向循环给予市场不断做强做大中小盘的支持。

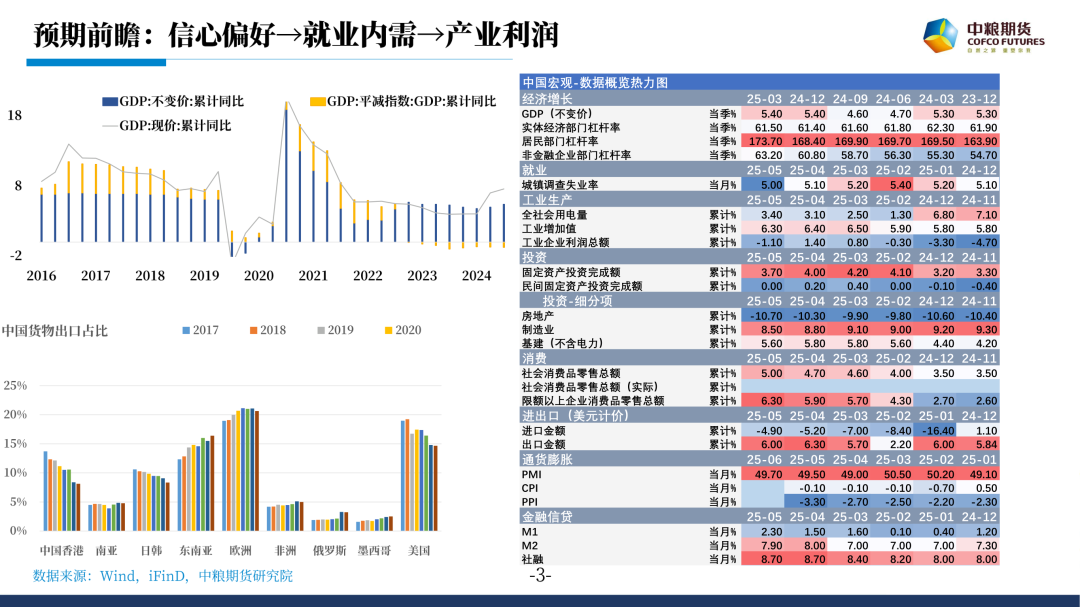

站在当下上证突破关键点位并顺利站稳新高的背景下,我们依旧保持谨慎乐观的观点:三季度权益不具备继续上涨动能,区间震荡可能是三季度的走势底色。资金虽有突围意愿,但基本面与政策预期层面是否匹配仍有待观察,增量资金的进一步主推最终都需要核心因素的匹配。一、二季度其实经济基本无忧,半年经济目标完成度高,关税冲击后内需增量加码,出口维持强劲源于抢出口带动。所以,也意味着三季度以及7月政治局会议对增量政策的进一步扩大应用保留余地,三季度开始才是关税落地后对经济影响几何的验证期,后续政策施力可能依旧会按照存量先行,增量储备的方式留力在四季度进行对冲。5月初双降后,后续货币继续释放的概率在减小,尤其考量汇率端影响就不得去观测海外美联储的降息节奏,而美联储下一轮降息可能要等到9月。

作者简介

吴纬国

中粮期货研究院 股指研究员

交易咨询资格证号:Z0021112

还没有评论,来说两句吧...