来源:金融时报

近日,一则天价保险赔付案件冲上微博热搜。

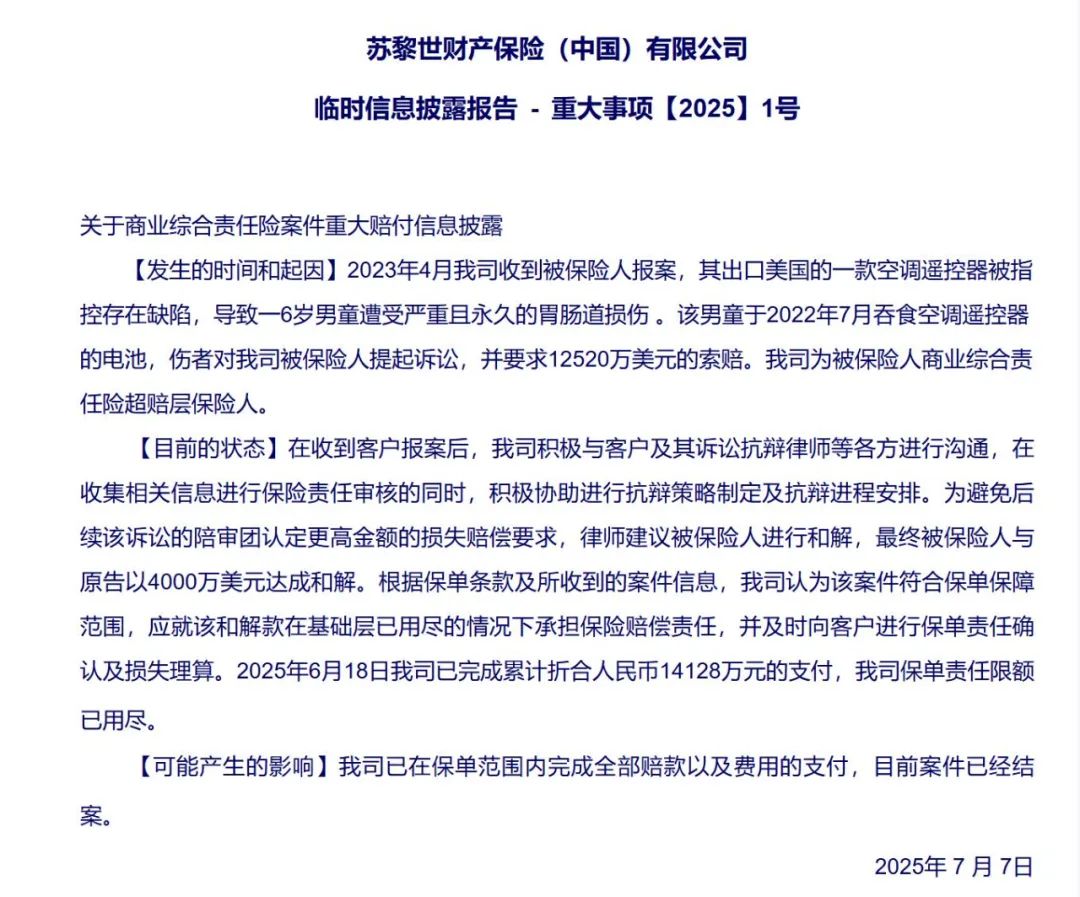

根据苏黎世财产保险(中国)有限公司披露的重大赔付公告,一款出口美国的空调遥控器电池被一名6岁男童误吞,导致其永久性胃肠道损伤,被保险人与原告以4000万美元(约合人民币2.87亿元)达成和解。作为被保险人的商业综合责任险超赔层保险人,苏黎世财险(中国)承担了折合人民币1.4128亿元的赔偿责任。

时间回溯到2022年7月。美国一名6岁男童在家中误吞空调遥控器内的电池,造成胃肠道永久性损伤,其家属随后对遥控器生产企业提起诉讼,索赔金额高达12520万美元。

为避免后续该诉讼的陪审团认定更高金额的损失赔偿要求,律师建议被保险人进行和解,最终被保险人与原告以4000万美元达成和解。苏黎世财险(中国)称,根据保单条款及所收到的案件信息,公司认为该案件符合保单保障范围,应就该和解款在基础层已用尽的情况下承担保险赔偿责任,并及时向客户进行保单责任确认及损失理算。

“2025年6月18日,公司已完成累计折合人民币14128万元的支付,该保单责任限额已用尽。公司已在保单范围内完成全部赔款以及费用的支付,目前案件已经结案。”苏黎世财险(中国)表示。

这起理赔案件中提到的商业综合责任险是什么,“超赔层”又起到何种作用?

商业综合责任险是企业常见的责任保险产品,主要保障企业在经营中因疏忽、意外等导致第三方人身伤害、财产损失或广告侵权等的法律赔偿责任。比如,访客在企业场所内因地面湿滑摔倒受伤,企业需要支付的医疗费和赔偿金;再如,企业生产的产品因设计缺陷、制造问题导致消费者使用时受伤或财产受损,由此产生的赔偿诉求,都在商业综合责任险的保障范围内。

据记者了解,该案件所采用的“基础层+超赔层”分层承保模式在欧美市场极为常见,能帮助企业应对超出预期的巨额赔偿。其核心逻辑是:先设定一个明确的“起赔点”,这个起赔点通常就是基础保险的责任限额。只有当实际发生的赔偿金额超过这个起赔点时,超赔层保险才会对超出的部分按照约定的比例或全额进行赔付。

苏黎世财险(中国)在本案中所承担的正是超赔层责任。这种机制如同给风险设置了“分层防护网”,超赔层保险一方面能够降低企业在基础保险方面的保费成本,另一方面又能在极端风险来临时提供有效的兜底保障,帮企业实现风险的精准转移。

受访业内人士普遍认为,这起案件反映了企业在海外拓展过程中面临复杂风险,可能会引发法律纠纷,造成高额经济损失。因此,穿上保险“铠甲”是企业“出海”不可或缺的一环。出口企业在配置保险产品时,需结合目标市场的法律特点、产品特性以及自身供应链角色,确保保险责任与实际风险匹配;在选择保险机构时,应优先考虑那些具备国际服务能力、拥有全球网络的保险机构,以此确保在面临风险时,能够及时获得有效的海外应诉与理赔服务。企业只有充分认识到保险的关键作用,积极运用保险工具,才能在复杂多变、充满挑战的海外市场中增强自身抵御风险的能力,实现稳健、可持续发展。

还没有评论,来说两句吧...