市场全天震荡走高,创业板指领涨。沪深两市全天成交额1.54万亿,较上个交易日放量973亿。截至收盘,沪指涨0.37%,深成指涨1.43%,创业板指涨1.76%。

创新药板块今日领涨市场,创新药ETF(517110)开盘便一路上涨,最终全天收涨4.40%。

来源:Wind

近期,消息面来看创新药板块利好不断。7月17日,创新药领域又传来一则好消息。据北京日报报道,近日,我国自主研发的、抗呼吸道合胞病毒的创新药——齐瑞索韦列入世界卫生组织儿童药物优化优先清单,有望为全球儿童带来可及、可负担的有效治疗。呼吸道合胞病毒是全球婴幼儿下呼吸道感染的首要病原体,每年造成约3300万例5岁以下儿童下呼吸道感染、360万例住院和10.14万例死亡。其中,97%的死亡病例发生在中低收入国家。当前针对该病毒的特异性治疗手段极为有限,临床亟需安全、有效且适用于儿童的创新药物。

政策面来看,近期,国家医保局、国家卫生健康委印发《支持创新药高质量发展的若干措施》(下称《若干措施》),提出5方面16条措施,主要包括:(1)加大创新药研发支持力度;(2)支持创新药进入基本医保药品目录和商业健康保险创新药品目录;(3)支持创新药临床应用;(4)提高创新药多元支付能力;(5)强化保障措施。《若干措施》提到,增设商业健康保险创新药品目录。适应多层次医疗保障体系发展需要,增设商业健康保险创新药品目录,重点纳入创新程度高、临床价值大、患者获益显著且超出基本医保保障范围的创新药,推荐商业健康保险和医疗互助等多层次医疗保障体系参考使用。

业绩报告视角来看,CXO板块展现较好业绩趋势,药明康德、博腾股份发布中报业绩预告,业绩呈现较好增长趋势。药明康德2025年上半年预计实现收入207.99亿元,同比增长20.64%,持续经营业务收入同比增长24.24%;经调整净利润63.15亿元,同比增长44.43%。单Q2来看,公司收入和经调整利润在Q1较快增长下进一步加速。创新药景气度有望持续,“创新+国际化”创新药产业趋势不变,始终是医药板块的核心方向,政策支持+全球竞争力持续加强+商业化盈利兑现。同时CXO板块为代表的创新药产业链方向,海外业务订单和业绩已开始恢复。

创新药板块出海视角来看,中国在全球创新药BD交易中的项目数占比从2019年的3%跃升至2024年的13%,金额占比从1%提升至28%。2025上半年中国创新药license-out总金额更是已接近660亿美元,赶超2024全年BD交易总额,跨国公司对中国创新药资产关注度有望延续。

2025年是中国创新药海外品种爆发的元年,大量峰值过30-50亿美元的品种浮出水面,对外授权交易不断刷新纪录。产业趋势带来的投资机会不可忽视,当期仍然有较大的弹性空间。国内政策端医保目录调整和商报政策推进是重要催化剂。中国创新药在新靶点、新技术、新疾病领域的布局已经呈现领先趋势。中国创新药具备高效率、低成本的开发优势,在热门赛道入ADC、双抗、细胞治疗等具备竞争优势。

近期,科创创新药ETF(认购代码:589723,上市代码:589720)正在火热发行中,科创创新药ETF跟踪的是上证科创板创新药指数,指数样本对于创新药及产业链龙头公司进行了较高集中度且全面的覆盖,同时呈现一定的中小市值特性,研发费用占比更高,相比同类指数更加契合当前的市场环境。

同时,也可以关注创新药ETF(517110),一键布局A股港股创新药龙头。

\\\

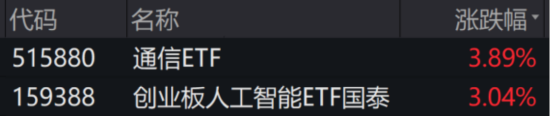

今日通信ETF/创业板人工智能ETF震荡走高,收涨3.89%/3.04%。

资料来源:wind

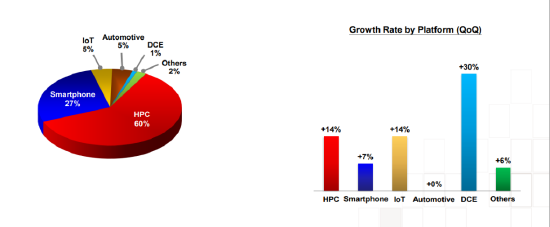

消息面上,台积电公布Q2业绩,第二季度营收和净利润均创下历史新高。营收达到新台币9337.9亿元,同比上涨38.6%。净利润3983亿元台币,同比上涨60.7%,超出市场预期。从下游看,HPC和Smartphone分别占比60%和27%,分别环比增长14%、7%。台积电作为全球英伟达等GPU厂商的主要代工企业,同步受益了Q2英伟达GB200的放量。台积电Q2的HPC环比增长14%,占比也进一步提升,证明了GPU及ASIC等需求旺盛。此外,消费电子Q2收入环比增加7%。下半年是消费电子传统旺季,Q2收入增长反映了较好的销量预期和备货需求。

资料来源:台积电

7月16日,英伟达创始人兼首席执行官黄仁勋出席第三届链博会开幕式并致辞:“中国的开源AI是推动全球进步的催化剂, 让各国和各行业都有机会参与这一AI革命。”此前,英伟达宣布了H20恢复对华供应,详见《英伟达H20口头解禁》。

据量子位消息,苹果为端侧AI模型训练的MLX框架主动增加了CUDA支持,这意味着英伟达CUDA生态在AI开发领域占据绝对的主导地位。据悉,2023年12月,苹果推出专为Apple芯片设计的开源机器学习框架MLX(Machine Learning eXchange)。当时苹果已先后发布M1、M2、M3系列芯片,MLX为其注入了端侧AI的潜力。但近年来苹果AI进展缓慢,以封闭著称的“苹果”如今终于选择了拥抱英伟达。

从产业趋势看,2025年北美及国内云厂商资本开支均维持了较高的增速,目前全球AI算力基建仍处在上升期。海外巨头依旧选择拥抱Scaling laws。据 xAI 介绍,Grok 4 的训练量达到 Grok 2 的 100 倍,从 Grok 3 到 Grok 4 更着重强化推理训练,推理训练量提升 10 倍。未来,训练端随着参与玩家增多,训练算力有望增长。推理端方面,目前互联网厂商把AI与传统业务结合的趋势较为明确,如谷歌搜索等,所耗费的推理算力增速很快,且中期有望保持较高增速。

从基本面看,伴随B系列芯片放量,英伟达产业链Q2业绩增速普遍较高。而主权AI等发展又将为其增加一重助力。可以关注通信ETF(515880),该基金跟踪的指数中光模块含量超40%,有望充分受益于AI算力的需求爆发。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

特约作者:国泰基金

向矿商发放钴出口配额")

还没有评论,来说两句吧...