2025年7月28日,国内期货主力合约大面积下跌,6个期货品种封跌停板。红枣涨超2%,苹果、淀粉涨近1%;跌幅方面,焦煤跌11%,玻璃跌9%,纯碱、工业硅、焦炭、碳酸锂跌8%,氧化铝跌超6%,多晶硅跌超5%,甲醇、20号胶、尿素跌超3%。

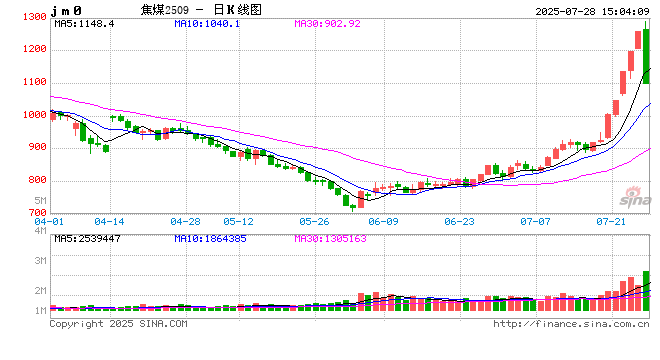

上周五夜盘,焦煤价格大幅回踩,周一开盘后盘面维持弱势运行,距离跌停近一步之遥。随着25日交易所新一轮交易限额出台,市场交易氛围有所降温,况且焦煤本轮涨幅近50%,多头在情绪退潮的情况下大幅撤离,也在一定程度上缓解高位风险。后续来看,在“反内卷”政策基调下,在短期情绪修复后价格或仍存反弹驱动。

基本面来看,煤矿陆续复工复产,叠加前期焦煤价格大幅回升,原煤以及焦煤的产量均继续回升,523家样本煤矿原煤产量增加1.86万吨,精煤产量增加0.69万吨至77.73万吨/日,上游煤矿供应继续恢复;进口方面,蒙煤通关恢复正常水平,线上拍卖成交较好。需求方面,焦煤期现货价格快速反弹,焦炭第3轮提涨落地后焦企快速开启第四轮提涨50-55元/吨,焦化企业生产利润维持在亏损50元/吨左右,焦化企业整体开工负荷提升,对于焦煤需求好转,部分焦企加速备货。库存方面,523家样本矿山原煤库存减少79.33万吨,精煤库存减少60.63万吨,洗煤厂原煤库存减少6.16万吨,精煤库存减少15.93万吨,独立焦企库存增加51.02万吨,钢厂焦煤库存增加8.41万吨,港口焦煤库存减少29.16万吨,焦煤总库存增加19.59上万吨。综合来看,安全检查过后以及焦煤价格快速反弹,国内煤矿产量继续回升,进口蒙煤在那达慕大会后通关量也恢复正常,国内产量以及进口量均有回升,焦煤供应端延续增长,本周焦煤价格大幅反弹200-300元/吨左右,在宏观偏暖以及政策相关预期下,部分贸易商投机性囤货信心较强,叠加焦炭连续三轮提涨落地后又开启第四轮提涨,上游成本变动向下游传导顺畅,不过交易所对于目前过热情绪出台了一定交易限制,预计短期盘面呈现宽幅震荡运行态势。(光大期货)

还没有评论,来说两句吧...