(来源:领盛Optivest)

基本面总结:

1. 日本央行态度转向,将重启加息

日本央行将于周四按兵不动,继续维持当前利率水平,但在此前日本与美国达成贸易协议后,央行已转向更加积极的立场。当前,日本央行对经济前景的判断已趋于乐观,并将在今年晚些时候恢复加息。

随着美欧在周日达成协议,全球贸易紧张局势得到缓解,日本央行决策者对日本出口导向型经济的信心增强。

虽然仍存在不确定性,例如美国关税对全球商业活动的具体影响,但日本央行已明确指出,未来出口所受的负面冲击将逐步加剧。副行长内田信一表示,日美贸易协议的达成显著减少了日本经济的不确定性,但仍需关注华盛顿与其他国家的谈判进程以及关税影响在数据中体现的滞后性。

在本周为期两天的政策会议上,日本央行将维持短期政策利率在0.5%。市场正聚焦于其季度展望报告和行长上田一夫的会后讲话,以确认加息的具体时间点。

日本央行将在本季度报告中上调本财年的通胀预测,反映出大米及其他食品价格持续上涨的现实。央行同时将修正其对物价前景偏向下行的判断,转而强调关税带来的上行风险,并不再对经济持悲观态度。

委员会将继续维持其长期目标:在2027财年预测期的后半段,将通胀率稳定在2%。日本央行在5月1日的预测中曾表示,核心通胀将在2025财年达到2.2%,随后在2026财年放缓至1.7%,至2027财年为1.9%。

日美之间关于汽车关税的协议有效缓解了对日本出口型经济的不利影响,也为日本央行重启加息扫清了障碍。这一转变与5月初特朗普宣布“互惠关税”时市场笼罩的不安情绪形成鲜明对比。

日本央行已于去年结束了十年的大规模刺激政策,并于今年1月将短期政策利率上调至0.5%。在通胀持续高企、食品价格上涨加剧家庭负担的背景下,央行内部鹰派声音日益增强,强调恢复加息是应对通胀压力的合理选择。

2. 美国财政部维持国债拍卖规模不变

美国财政部将在本周公布季度再融资计划,并决定继续维持现有票据和债券的拍卖规模,不增加长期债券供应。这一决定标志着政府将在较长时间内继续依赖短期融资工具应对财政赤字。

美国国会预算办公室预测,美国赤字将在未来十年内增至2.8万亿美元。尽管财政压力加剧,财政部选择避免提升长期债券发行量,并通过更多短期国库券维持融资稳定性。

财政部将于周一下午公布季度借款需求,并于周三公布三年、十年和三十年期债券的拍卖规模。分析师指出,由于短期债券需求强劲,财政部可暂缓增加长期债券发行。

目前,财政部将重心放在发行期限在八周以内的国库券上,以应对快速减少的现金储备。新的税收法案使债务上限提高至超过40万亿美元。

美国银行估计,至今年底,国库券净供应量将在6200亿至8000亿美元之间。货币市场基金准备吸收其中60%-80%的供应量。

摩根大通指出,货币市场基金持有资产超7万亿美元,仍是国库券的主要买家。历史数据显示,第三季度平均流入资金约为900亿美元。

法国巴黎银行预测,在2027年前财政部不会提升票面利率,短期内也不会调整息票拍卖规模。预计未来增长将集中在短端和中段债券。

富国银行预计财政部将在2027年2月后增加长期债券拍卖规模。道明证券认为,规模将至少在2026年底前维持不变。

杰富瑞首席经济学家汤姆·西蒙斯强调,在财政状况不确定的背景下,维持当前拍卖策略是合理选择。他表示,近期赤字的真实规模尚难判断,而关税收入未计入预算收入预测。

此外,财政部于2024年启动的债券回购计划将进行调整,以提升流动性。预计将加大20年期和30年期债券的回购操作,这些债券在拍卖中严重超额认购。相比之下,7至10年期债券的回购力度明显较小。

债券市场的结构性流动性问题使得财政部通过回购方式优化市场运作效率,并为纳税人节省成本。

今日7月29日周二,市场暂无日本重要经济数据的发布,投资者需留意北京时间22:00美国JOLTS 职位空缺数据以及CB消费者信心指数的发布。

经济资讯

日美关税协议执行争议:经济再生相赤泽亮正明确反对制定日美协议共同文件,称将拖延关税下调进程。他驳斥“日本沦为奴隶国家”论调,揭露5500亿美元对美投资的真实结构:实际现金出资仅1-2%(约55-110亿美元),其余为政策性金融机构贷款及担保; 收益分配妥协:日方原主张5:5分成,最终接受美方要求的1:9方案,但强调关税下调可节省10万亿日元成本,远高于收益损失。 农业领域让步显著:日本同意立即增加75%美国大米进口(从35万吨增至60万吨),主要通过转换泰国、东大配额实现。美财长贝森特威胁每季度审查执行情况,不合格则恢复25%关税。

日本央行释放加息信号:尽管7月会议料维持0.5%利率不变,但日美协议扫除关键障碍:政策转向铺垫:副行长内田真一称协议“提高实现2%通胀目标可能性”,拟调整“物价风险偏下行”的悲观评估;通胀预期上调:受食品价格上涨推动,本财年通胀预期或超5月预测的2.2%;加息时机:市场押注10月行动(两年期国债收益率升至0.845%的四个月高点),但需评估关税对Q3数据的实质冲击。

经济隐忧未消:增长阻力:前央行委员木内孝胤测算,关税仍将拖累年度GDP增速0.55个百分点;消费疲软:Q1经济萎缩反映家庭支出承压,大米等农产品进口激增恐加剧国内农业危机。核心矛盾:美方动态审查机制增加政策不确定性,与日方“以速度换保障”的策略形成根本冲突。

政治资讯

自民党选举惨败引爆党内危机:首相石破茂在28日两院议员恳谈会上就参院选举“执政党未过半”公开道歉,但坚持留任称“需避免政治真空”。这一表态引发激烈反弹:倒阁声浪:超半数与会者要求石破下台,麻生派、茂木派等主流派系联合征集签名,拟启动两院全体会议逼宫;权力失衡:仅众议员总会长船田元等少数人支持留任,凸显领导层权威崩塌。

三重执政危机发酵:1.政策信任破产:议员痛批石破“大米政策让步美方”“社保改革迟缓”致农村票仓流失;2.日美协议隐患:虽强调“将全力履行关税协议”,但党内质疑其牺牲农业利益(如接受美大米进口激增75%);3.问责程序启动:干事长森山裕宣布8月设“选举败因调查委员会”,暗示高层或集体担责辞职。

权力博弈白热化:派系角力:前安倍派系主导逼宫行动,要求提前举行总裁选举;制度对决:反对派正汇集签名启动《党则》第26条特别程序,若获1/3议员支持即可强制表决领导层更迭;时间压力:9月临时国会前若未平息内乱,恐影响2025年度预算案审议。

金融资讯

7月28日,东京股市迎来新的一周,日经指数继续回落,终盘报收于40998.27点,失守41000点关口。股指较上周五下跌457.96点,跌幅为1.10%。由于上周大幅上涨,以股价较高的半导体板块为主,遭到获利盘打压。

东证指数(TOPIX)也下滑21.13点至2930.73点,跌幅为0.72%。全天成交量为17.1693亿股。早盘受上周五美股走高、美国与欧盟关税谈判达成协议的利好提振,多方占优,但很快转为下跌。半导体检测设备巨头爱德万测试、旗下拥有英国半导体设计巨头安谋(ARM)的软银集团等股价下跌,拖累了大盘。此外还有财报业绩表现低迷的个股跌幅居前。

地缘战事

特朗普对俄下最后通牒 美俄博弈升级:美国总统特朗普在苏格兰会晤英国首相斯塔默时宣布,将俄乌和平协议期限从50天大幅缩短至10-12天,并威胁若未取得进展,将对俄实施“制裁甚至二级关税”。此举凸显其对普京的深度失望——此前俄方多次在“和谈”后发动袭击(如7月28日俄军向基辅发射324架无人机,致8名平民受伤含1名3岁儿童)。 俄方强硬回应:前总统梅德韦杰夫斥责此为“最后通牒游戏”,警告“每一份通牒都是迈向美俄战争的一步”;乌方态度:泽连斯基幕僚长叶尔马克支持特朗普,称其“以实力实现和平”。

加沙饥荒加剧 多国启动紧急援助:特朗普首次承认加沙存在“真实饥荒”,与以色列总理内塔尼亚胡“无饥荒”的声明直接矛盾。他宣布设立“无围栏食品中心”并协同多国扩大援助,但未提具体时间表。 人道危机数据:过去24小时14人死于营养不良(累计147人),近47万人面临饥荒,9万妇孺需营养治疗;国际行动:德国总理梅尔茨宣布启动对加沙空运援助,联合英法施压以色列延长每日10小时停火;卡塔尔49辆援助卡车已抵埃及边境。

关键转折点:特朗普双重危机处理暴露其外交模式——高压威胁(对俄)与人道承诺(加沙)并存,但俄以均未展现实质让步,地缘风险持续累积。

技术谋攻

1.技术总结:

美欧于周末成功达成框架贸易协议,避免了贸易战爆发。这一成果提振了欧洲股市和美股期货市场,美欧双边贸易额约占全球总量的三分之一,市场情绪随之明显改善,美元也随之走强。

根据协议,美国对大多数欧盟商品征收15%的进口关税,这一比例远低于此前的威胁税率。协议内容在结构上与此前美日协议相似,尽管葡萄酒和烈酒等具体商品的关税问题仍待解决。

美方近期与日本、欧盟和英国相继达成协议,强化了其贸易优势。美国在不受报复的前提下上调关税,并确保外国增加对美投资。尽管法国等国家表达不满,称欧洲在谈判中让步过多,但美国视此次协议为重大战略胜利。

当前,美国与亚洲大国谈判代表正在斯德哥尔摩进行谈判,8月1日的关税截止日期已不再成为市场关注焦点,市场焦点将转向即将发布一系列重要经济和金融数据,包括美联储、日本央行和加拿大央行的政策决议,美国劳动力市场、GDP与通胀数据,以及多家大型上市公司的财报和债务再融资计划。

整体来看,受美欧成功达成框架贸易协议的利好消息推动下美元指数大幅反弹,从而推动美元兑日元在周一交易时段继续走高,日内最低测试147.51水平,最高触及148.57水平。

技术指标显示,日线级别布林带上轨切入点指向149.85区域水平为汇价提供短期动态阻力,布林带中轨运行线为汇价提供潜在强弱分化,当前汇价运行于中轨运行线上方,显示多头动能偏强。布林带下轨指向的143.60区域水平为汇价提供短期动态支撑,布林带开口呈现扩张状态,显示短期波动率有所上升。与此同时,14日RSI相对强弱指标由中性区域升至60.90附近,但未进入70超买区域,显示多头动能进入偏强区域,为汇价保留潜在上行空间。

日线级别显示,美日汇价受限于149.20-145.75价格区间内整理,汇价在回落触及148.85水平后迎来强劲反弹回升,当前汇价再度接近至区间上沿附近区域,整体技术结构显示多头偏向强势格局,或为汇价挑战区间上沿提供潜在支持。

上行结构来看,汇价需突破149.20区域限制才有望驱动多头主动看涨情绪,推动汇价上行挑战151.00关键阻力区域。

下行结构来看,汇价短期内若失守于145.75区域防线,下行风险的加剧或加速汇价下行对144.15区域水平发起冲击。如若进一步失守该区域水平,则下行目标将扩大至7月1日的低点142.70水平。

综合而言,随着美国逐步与各国达成贸易协议,市场对美元的悲观情绪得到改善。在此背景下,有望为美元提供进一步的反弹支撑,推动美日汇价上行挑战149.20阻力区域提供支持。

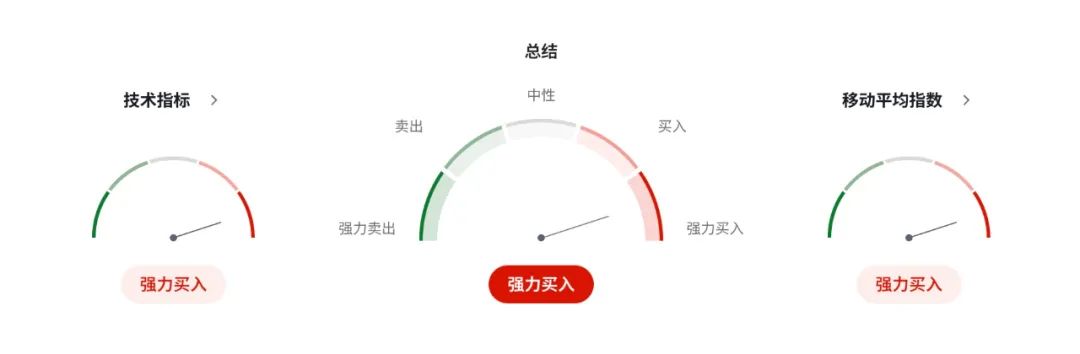

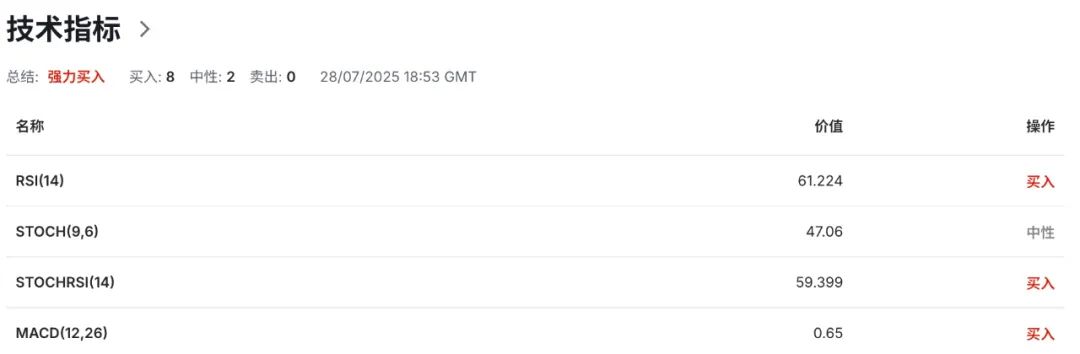

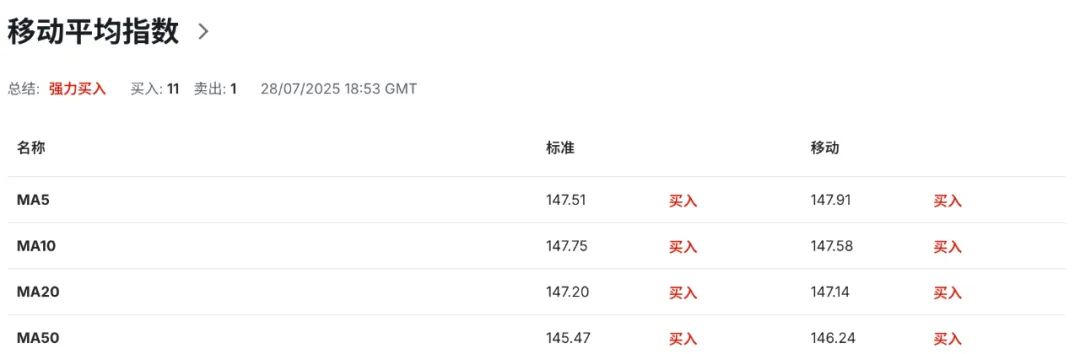

2.技术指标总结:

3.交易策略解析:

美日日内关注区间:

148.65-148.00

4小时级别来看,美日汇价延续上周四以来的反弹走势,并几乎收复上周以来的跌幅,显示出多头动能的修复迹象。上方148.65水平为汇价短线阻力水平,同时也是上周开盘后回落的最高点,技术上构成潜在阻力。若汇价日内有效突破该阻力限制,有望继续上行挑战149.20阻力区域。

下方148.00整数关口构成汇价短线支撑水平,日内汇价若失守于该支撑防线,或面临回调测试147.50区域水平的风险。

今日即将公布的美国6月JOLTS 职位空缺数据或将成为汇价短线走势的主要催化剂。

此前公布的美国5月份的职位空缺意外上升至去年11月以来的最高水平,裁员人数下降,表明尽管经济存在不确定性,但劳动力市场保持稳定。市场预计,6月份职位空缺数量将较5月份777万个减少至749万个,若公布的数据符合市场预期,则表明劳动力需求有所放缓,将对美元构成温和压力,或限制美日汇价承压于148.65阻力水平下方。

需要警惕的是,若公布的职位空缺数据意外大幅增加,显示劳动力需求旺盛,将对美元构成短线反弹支撑,届时有望推动美日汇价在突破148.65阻力限制后继续上行挑战149.20阻力区域提供支持。

美日短线走势路径参考:

上升:148.65-149.20

下降:148.00-147.50

还没有评论,来说两句吧...