汇通财经APP讯——上周五(8月1日)收盘,欧元兑美元在美元指数承压下重试升势,日内上涨1.33%,报收1.1593。周一(8月4日)亚洲时段,欧元兑美元震荡微跌0.1%,目前交投于1.1577附近。美国7月非农就业数据大幅不及预期,叠加美国劳工部对5、6月数据合计下修超预期,引发市场对美联储提前降息的押注,美元指数上周五晚短线急跌,欧元顺势走强。同时欧元兑英镑收盘涨幅达也到1.01%,报0.8726,显示相比英镑市场对欧元配置更加青睐。

非农数据疲软强化美联储降息预期,美元承压明显

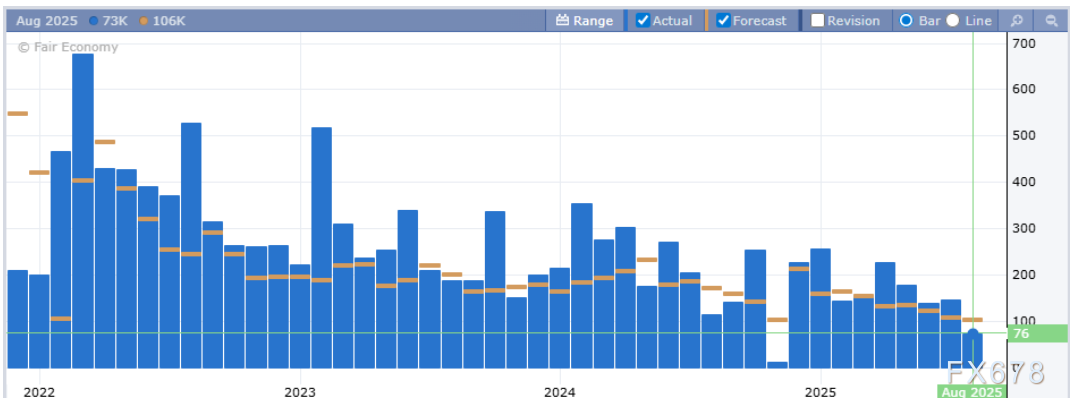

最新美国非农就业报告显示,7月新增就业仅7.3万人,远低于预期的10.6万人,且前值大幅下修25.8万至3.3万。5月份数据下修12.5万,从+14.4万下修为+1.9万。6月份数据下调了13.3万人,从+14.7万人下调至 +1.4万人。这一巨大的“统计回摆”已经超出了常规的季节性调整范畴。这是自新冠疫情以来最大幅度的向下修正。

这一数据不仅暴露美国劳动力市场加速恶化的趋势,更引发市场对美联储政策转向的强烈预期。CME集团数据显示,市场对美联储9月17日会议降息25个基点的概率已升至80.9%,而美联储内部罕见出现两名理事反对维持利率的分歧,进一步凸显政策不确定性。

非农数据整体呈现收缩态势,美元指数已从100以上跌至98.78,反映出市场对美元资产信心的动摇。美联储若过早降息可能导致美元计价资产吸引力下降,而若过晚降息则可能加剧经济“硬着陆”风险。这种政策困境使得美元在短期内难以摆脱疲软基调,为欧元提供了升值空间。

欧央行维持利率立场坚定,通胀达标与经济韧性构成支撑

欧元区7月消费者物价同比上涨2.0%,与6月持平且略高于预期的1.9%,核心通胀(剔除能源、食品)稳定在2.8%。这一数据不仅验证了欧洲央行对通胀中期目标的信心,也为其推迟降息提供了依据。欧盟委员会在7月会议上罕见暂停降息周期,明确表示“通胀接近目标,虽尚未宣布胜利”,而官员如帕塔萨利德斯强调“欧元区经济韧性显著”,并认为“通胀将稳定在2%附近”。

尽管欧元区第二季度GDP仅增长0.1%,但德国、法国等核心经济体通过消费反弹和库存调整维持了增长韧性。更重要的是,欧央行对贸易风险的应对策略趋于灵活:一方面准备对美实施反制关税清单(涵盖720亿欧元商品),另一方面通过“观望态度”保留政策调整空间。这种“以我为主”的政策框架,使得欧元在美元走弱周期中展现出更强的避险属性。

贸易博弈升级与技术面共振共同看涨

美国对欧盟出口加征15%关税的措施虽已部分被贸易协议缓和,但欧盟仍保留反制工具,这种“斗而不破”的格局反而强化了市场对欧元资产的偏好。与白宫进行贸易谈判的最后期限已经到来。虽然一些国家已经达成协议以避免高额关税,但其他国家现在正面临高额税率。例如,巴西将面临50%的关税,加拿大将面临35%的关税,尽管一些战略伙伴已获得15%的关税降低。最令人担忧的是,这些新关税标志着全球贸易进入了一个新阶段,美国对来自世界各地的商品采取了广泛的措施。除了百分比之外,市场还担心进口成本会上升,许多国家可能会以互惠关税进行报复,从而进一步增加全球经济的不确定性。

在此背景下,欧元开始成为一种更稳定的替代品,尤其是与受其内部压力拖累的美元相比。人们认为欧洲经济可能会更好地度过这种新的贸易环境,这有助于在短期内维持对欧元的信心。

从技术面看,欧元兑美元已突破1.1488(7月30日)最高价,价格依然在上升通道中运行。MACD首次跌破零轴后绿柱缩小,RSI跌破50后回升至50附近,暗示短期价格上涨前还需震荡整理。不过,欧元区内部风险仍需警惕:意大利将2025年GDP增长预期从0.6%下调至0.5%,直接归因于欧元升值对出口的冲击。若欧元持续走强,可能加剧南欧国家的贸易失衡,形成“升值-出口下滑-经济放缓”的负反馈循环。

机构观点与风险提示

花旗集团指出,非农数据引发的美元抛售可能推动欧元短期上行,但1.20关口仍是重要心理阻力。德意志银行则认为,若美欧贸易摩擦升级,欧元可能因避险需求进一步走强,但需警惕欧央行被迫降息的可能性。当前市场需重点关注两大风险点:一是8月7日美欧贸易谈判最后期限的进展,二是欧央行9月会议对通胀路径的重新评估。

综合来看,欧元兑美元在美联储降息预期与欧央行政策韧性的双重驱动下,短期内有望延续涨势。若突破1.180前高阻力位,可能上探1.20关口。然而,欧元区内部经济分化(如意大利增长乏力)和贸易摩擦升级风险,可能在中长期对欧元构成压制。投资者可逢低布局多单。

(欧元兑美元日线图,来源:易汇通)北京时间11:44,欧元兑美元现报:1.1576/77。

还没有评论,来说两句吧...