来源:开达策略知行

摘要

市场思考:当前全A估值分布运动情况与历次牛市的对比

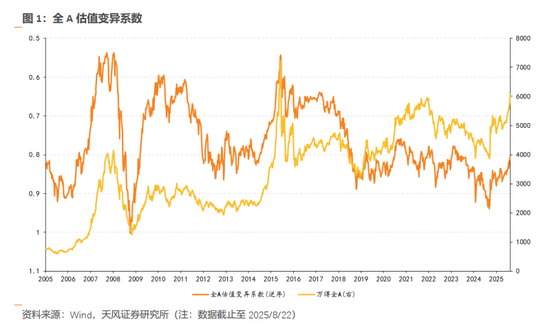

估值变异系数可以用来衡量个股的估值分布情况,在行情出现普涨时个股的估值分化程度会减小,换而言之,在牛市中市场是“投票机”,而在熊市中市场则是“称重机”。在A股动静框架之静态指标中,我们有市场配置指标——估值(PE)变异系数来跟踪全市场个股估值的分布情况。本章则采用PB视角切入,并且针对14年至今的3轮牛市的演绎调整具体展开。

1)动态视角下,2024年9月至今市场低估值个股比例呈现持续下降趋势,表现为全A P/B分布曲线高点不断向右下方移动(时点分别为2024/9/19、2024/10/8、2024/12/12、2025/3/18、2025/8/20)。

1.1)这一运动特点与14-15年的牛市更加相似。风格演绎方面,行情前期(14年10月-15年1月)低估值指数表现占优,金融、稳定领涨,而中后期(15年1月-15年6月)高估值指数大幅跑赢,成长领跑。

1.2)16-17年牛市为消化15年牛市后遗症的结构牛,分布曲线高点向左上方运动,19-21年牛市持续时间长,中间有19M4-20M1,20M7-21M2两个阶段曲线高点也向上方运动,出现“折返跑”特征。

2)静态视角下,当前时间节点估值分布与历史时间点对比还不极端,分布的离散度与20-21年的离散最高点21年12月接近,但还低于2015年1月。

国内:7月财政收支均回升,土地成交小幅转冷

1)7月财政收入累计同比回正,当月同比回升转正,税收收入同比回升,非税收入同比继续回落,财政支出同比回升。7月全国政府性基金收入、国有土地使用权出让收入同比回落,全国政府性基金支出同比回落。2)交运高频指标方面,地铁客运量指数回落。3)工业生产腾落指数回升,从分项上看,纯碱、甲醇、山东地炼、涤纶长丝、轮胎回升,唐山高炉持平。4)国内政策跟踪:总理李强主持召开国务院第九次全体会议;国务院新闻办公室举行新闻发布会,介绍阅兵准备工作有关情况;李强主持召开国务院常务会议。

国际:鲍威尔发言加大市场押注降息概率

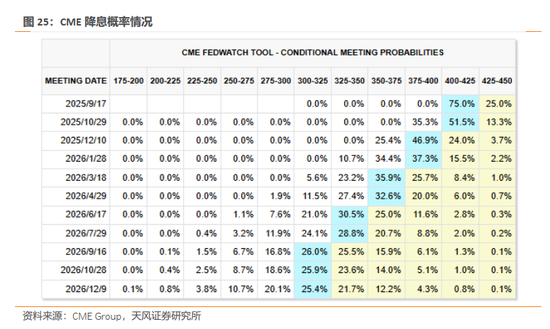

1)俄乌冲突跟踪:“特泽会”结束,特朗普称开始计划俄乌领导人双边会晤;特朗普称已与普京通话,开始安排普京与泽连斯基的会晤;普京表示俄美关系出现曙光,期待与华盛顿全面恢复关系。2)中东冲突跟踪:联合国秘书长谴责以色列批准“E1区”定居点建设计划;内塔尼亚胡批准接管加沙城计划,以方将重启谈判;哈马斯称已同意加沙地带停火提议。3)鲍威尔在杰克逊霍尔央行年会上发言“放鸽”,市场加大押注9月降息的力度。截至2025/8/23,美联储2025年9月降息25基点的概率为75%,维持现有利率的概率为25%。

行业配置建议:赛点2.0第三阶段攻坚不易,波折难免,重视恒生互联网

根据经济复苏与市场流动性,可以把投资主线降维为三个方向:1)Deepseek突破与开源引领的科技AI+,2)消费股的估值修复和消费分层逐步复苏,3)低估红利继续崛起。红利回撤常在有强势产业趋势出现的时候,因此低估红利的高度取决于AI产业趋势的进展,而AI产业趋势的进展又取决于AI应用端和消费端的突破。消费板块投资的核心因子是估值,在当前消费板块低估值、利率下行、政策催化下复苏周期抬头(哪怕是很弱的斜率),以宏观叙事而对消费过分悲观反而是一种风险,重视恒生互联网。

风险提示:地缘冲突超预期,海外通胀持续性超预期,流动性收紧超预期。

目 录

内容目录

1. 市场思考:当前全A估值分布运动情况与历次牛市的对比

1.1. 动态视角复盘

1.1.1. 2014-15年:先消灭低估值,再全面提升估值

1.1.2. 2016-17年:消化15年牛市后遗症的结构牛

1.1.3. 2019-21年:个股行情中间两度出现折返跑,分布曲线逐步被压平

1.2. 动静结合判断当前牛市估值变化情况如何

1.2.1.动态视角

1.2.2.静态对比

2. 国内:7月财政收支均回升,土地成交小幅转冷

2.1. 7月财政收支均回升,土地成交小幅转冷

2.2. 交运高频指标跟踪

2.3. 普林格同步高频指标跟踪

2.3.1. 工业生产腾落指数

2.4. 国内政策跟踪

3. 国际:鲍威尔发言加大市场押注降息概率

3.1. 国际大事跟踪

3.1.1. 俄乌冲突跟踪

3.1.2. 中东冲突跟踪

3.2. 鲍威尔发言加大市场押注降息概率

4. 行业配置建议:赛点2.0第三阶段攻坚不易,波折难免,重视恒生互联网

5. 重点大事前瞻

6. 风险提示

正 文

1. 市场思考:当前全A估值分布运动情况与历次牛市的对比

我们去年《我们为什么判断年内赛点2.0临近?》(20240905)提示牛市临近,《赛点2.0为何重视恒生互联网?》(20240912)提示重视港股互联网,年度策略《玉汝于成:赛点2.0第三阶段攻坚战》(20241125)解析25年攻坚战波折向上的驱动力和投资机会。今年4月市场恐慌时,《波动率放大:疫情冲击与特朗普“对等关税”冲击》(20250406),提示待冲击落地继续攻坚,投资主线首要把握科技AI。我们近期在《踏空资金追涨》(20250807)、《谁在追“牛”?》(20250808)、《“水”往股市流》(20250814)中解析了A股放量创新高的逻辑与增量主体。《牛市的再思考》(20250817)中指出,实体回报率弱,私人部门资产配置可能会向金融资产倾斜,在过去的几轮大级别的权益牛市中,如2006-07年、2013年6月-2015年9月,非银存款占比都出现显著上行。存款搬家,牛市水涨船高,如何判断牛市所处阶段与洼地?

估值变异系数可以用来衡量个股的估值分布情况,通过计算个股P/E估值的离散程度来判断当前个股估值分布情况。在行情出现普涨时个股的估值分化程度会减小,换而言之,在牛市中市场是“投票机”,而在熊市中市场则是“称重机”。

在A股动静框架之静态指标中,我们有市场配置指标——估值(PE)变异系数来跟踪全市场个股估值的分布情况,而截至2025/8/22,全A估值变异系数为0.805,长周期方面,历史中位数为0.794,目前处于55.2%分位数,变异系数正逐步下降,说明本轮市场行情的上涨具有普遍性。除使用P/E来判断A股个股估值变化情况之外,本章将采用P/B估值视角来复盘过去10年的历次牛市中个股估值的分布变化情况,并且对比了当下市场中在历次牛市所处的位置。

1.1. 动态视角复盘

1.1.1. 2014-15年:先消灭低估值,再全面提升估值

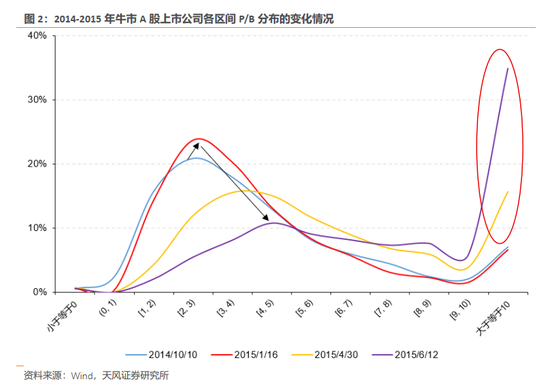

以时间为线,我们划分出上证指数在这一轮牛市中上的不同阶段,然后观察不同阶段中的指数高点时估值分布情况。我们划分出的四个不同阶段的指数高点的日期分别为:2014/10/10、2015/1/16、2015/4/30、2015/6/12。

2014-2015年牛市阶段低估值个股比例大幅下降,高估值个股比例在末期大幅上升,在图表中体现为先消灭低估值(曲线高点向右上方移动),然后全面提升估值(曲线高点向右下方移动)。

2014/10/10起在此轮行情初始时,个股P/B估值主要集中于[1, 2)、[2, 3)、[3, 4)、[4, 5)区间内,4个区间内个股比例超过67%,同时过渡至2015/1/16时期,[1, 2)区间内个股比例并未有大幅下降迹象;而到2015/6/12此轮牛市末尾期,上述4个区间内的个股比例已下降至25%左右,而在[8, 9)、[9, 10)、大于等于10的区间内个股比例接近50%。因此,从14-15年行情来看,前期大部分低估值的个股比例并未显著下降,但后期低估值个股已逐步被消灭,高估值个股比例显著提升。

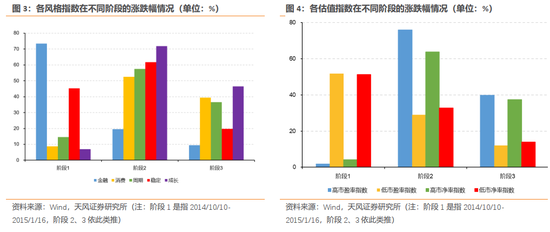

成长风格指数全阶段均保持较大幅度提升,但第一阶段涨幅最为落后。进一步,我们观察上述4个时间点各风格指数的表现情况,其中2014/10/10-2015/1/16、2015/1/16-2015/4/30、2015/4/30-2015/6/12分别标记为阶段1、2、3。在阶段1金融、稳定涨幅最佳,成长涨幅最小;阶段2成长、稳定表现最佳,金融涨幅最小;阶段3成长、消费表现最佳,金融、稳定涨幅最小。

行情前期低估值指数表现占优,而中后期高估值指数大幅跑赢。从各估值指数区间涨跌幅情况来看,在阶段1时,低市盈率、低市净率区间涨跌幅大幅跑赢高市盈率、高市净率指数。但过渡至阶段2时,高估值指数开始大幅上涨,高市净率、高市净率指数分别上涨超过75%、60%,大幅跑赢低市盈率、低市净率指数。在阶段3区间内,高估值指数继续大幅跑赢低估值指数。整体来看,高估值指数在中后期逐步实现补涨,尤其在阶段2高市盈率、高市净率指数大幅上涨。

1.1.2. 2016-17年:消化15年牛市后遗症的结构牛

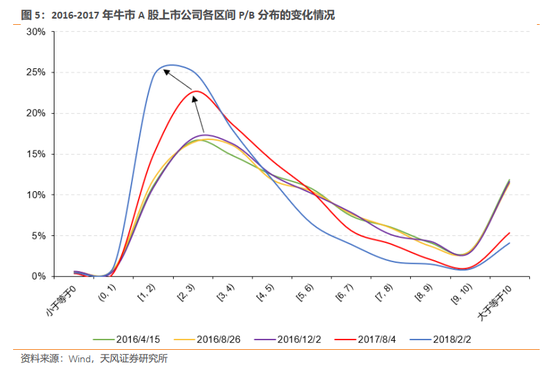

2016-2018年低估值个股比例并未显著减少,在图表中体现为曲线高点不断向左上方移动。

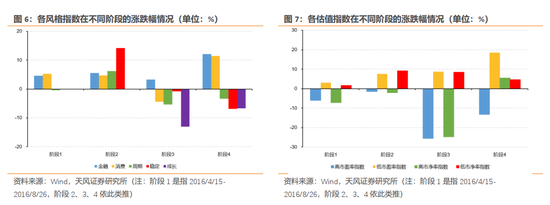

同上一节的划分方法,我们划分出的五个不同阶段的指数高点的日期分别为:2016/4/15、2016/8/26、2016/12/2、2017/8/4、2018/2/2。

2016/4/15此轮行情初始时期,个股P/B估值集中于[1, 2)、[2, 3)、[3, 4)、[4, 5)区间内,这四个区间内的比例合计为55%;而在2018/2/2此轮牛市末尾阶段,上述4个区间内的个股比例已上升至80%左右,而在[8, 9)、[9, 10)、大于等于10的区间内个股比例从行情开端的约20%大幅下降至7%左右,说明16-17年仍然在消化上一轮牛市中的高估值个股。因此,从此轮行情来看,大部分低估值的个股并未过渡至高估值区间,反而出现高估值个股比例减少的现象。

金融、消费等风格轮番表现,成长表现弱势。进一步,我们观察上述4个时间点各风格指数的表现情况,其中2016/4/15-2016/8/26、2016/8/26-2016/12/2、2016/12/2-2017/8/4、2017/8/4-2018/2/2分别标记为阶段1、2、3、4。阶段1金融、消费上涨,另外3个风格几乎没有上涨;阶段2稳定大幅领涨,仅成长小幅小跌;阶段3仅金融上涨,其余4个风格下跌;阶段4金融、消费上涨,其余3个风格下跌。综上可以看出,成长表现在4个阶段均较弱,金融、消费轮番表现。

低估值指数全阶段收益均为正,与高估值指数表现背离。从各估值指数区间涨跌幅情况来看,低市盈率、低市净率指数在全阶段表现收益均为正,尤其是低市盈率指数涨跌幅表现呈现逐阶段提升趋势;而高市盈率、高市净率指数则全阶段表现普遍不佳,尤其在阶段3两个指数均出现较大幅度回撤迹象,仅高市净率指数在阶段4的收益率为正。

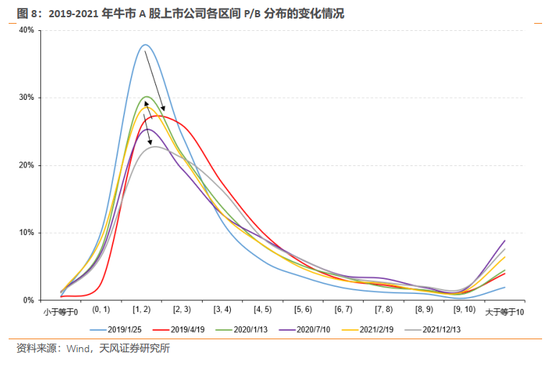

1.1.3. 2019-21年:个股行情中间两度出现折返跑,分布曲线逐步被压平

2019-2021年个股的行情则出现折返跑,表现为曲线高点一共发生过3轮向右下方移动——2019年1-4月、2020年1-7月、2021年2-12月;而中间在2019年4月-2020年1月,2020年7月-2021年2月,曲线则在向上方移动,表现为结构性行情。

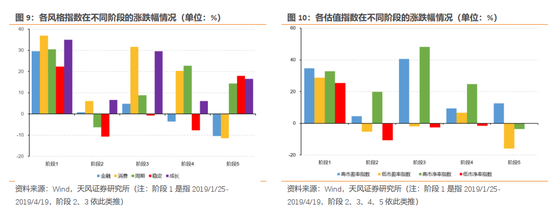

同上一节的划分方法,我们划分出的六个不同阶段的指数高点的日期分别为:2019/1/25、2019/4/19、2020/1/13、2020/7/10、2021/2/19、2021/12/13。

2019/1/25此轮行情初始阶段,个股P/B估值集中于[1, 2)、[2, 3)、[3, 4)区间内个股比例接近75%;在随后的2019/4/19至2020/7/10期间内,处于上述3个区间内的个股比例逐步从70%下降至55%附近;而到2021/2/19此轮行情末尾阶段,3个区间内的个股比例又重新反弹至60%以上,但到2021/12/13又回落至60%以下,说明此轮行情,低估值消灭情况较为波折,前期消灭的低估值个股数量先重现出现回升趋势,随后又出现下滑迹象。

从高估值区间个股比例变化也可观察到个股比例又有重返低估值区间的迹象。2019/1/25在[8, 9)、[9, 10)、大于等于10的区间内个股比例从约3%逐步上升至2019/4/19的约7%、2020/7、10的约12.5%。而在本轮中期,2021/2/19的个股比例又重新回落至10%以下。在后期时,高估值区间个股比例又从2021/2/19的9%上升至2021/12/13的12%左右。

成长、消费等风格表现持续强劲,稳定相对弱势仅在最后1个阶段领涨。进一步,我们观察上述4个时间点各风格指数的表现情况,其中2019/1/25-2019/4/19、2019/4/19-2020/1/13、2020/1/13-2020/7/10、2020/7/10-2021/2/19、2021/2/19-2021/12/13分别标记为阶段1、2、3、4、5。阶段1五大风格指数呈现普涨行情;阶段2消费、成长持续上涨,周期、稳定由涨转跌,金融无明显涨跌幅变化;阶段3消费、成长重回大涨趋势,金融、周期消费上涨,稳定则小幅下跌;阶段4消费、周期大幅上涨,金融、稳定下跌;阶段5周期、稳定、成长上涨,金融、消费下跌。综上可以看出,成长表现在5个阶段均呈现上涨趋势,消费表现也有4个阶段上涨,而稳定则有3个阶段出现下跌。

大多数阶段中高估值指数跑赢。从各估值指数区间涨跌幅情况来看,在阶段1为普涨行情,高估值指数略微跑赢;阶段2、3时,同样是高估值指数涨幅更为明显,低估值指数录得负收益;阶段4时,高估值指数延续前两阶段涨幅,低市盈率指数小幅反弹、低市净率指数持续负收益;在阶段5,高市盈率跑赢低市盈率,但低市净率跑赢高市净率。

1.2. 动静结合判断当前牛市估值变化情况如何

1.2.1. 动态视角

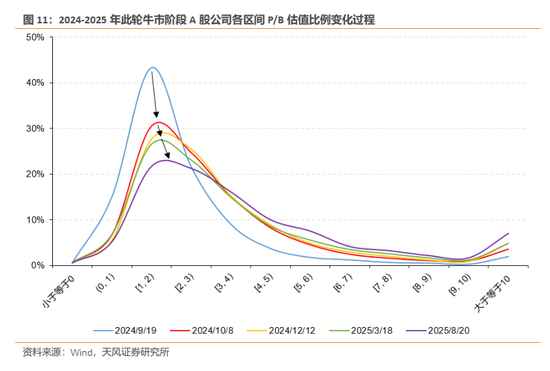

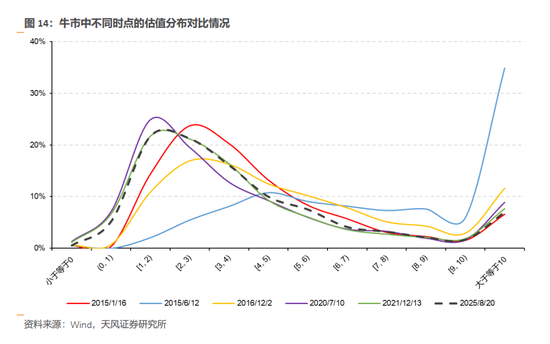

动态视角下,2024年9月至今市场低估值个股比例呈现持续下降趋势,表现为图表中曲线高点不断向右下方移动。

同上一节的划分方法,我们划分出的五个不同阶段的指数高点的日期分别为:2024/9/19、2024/10/8、2024/12/12、2025/3/18、2025/8/20。

2024/9/19在此轮行情初始阶段,个股P/B估值主要集中于[1, 2)、[2, 3)、[3, 4)、[4, 5)区间内,4个区间内个股比例接近75%;而在2025/8/20当前时期来看,上述4个区间内的个股比例已下降至60%以下;而在[8,9)、[9,10)、大于等于10的区间内个股比例已从2.5%左右升至约10%以上。

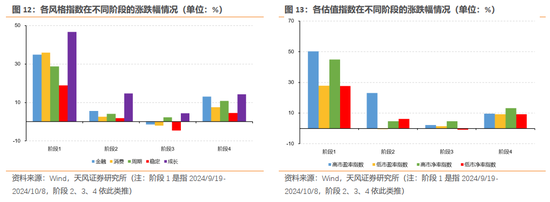

成长、周期表现持续强势。进一步,我们将上述4个时期2024/9/19-2024/10/8、2024/10/8-2024/12/12、2024/12/12-2025/3/18、2025/3/18-2025/8/20划分为阶段1、2、3、4。从各风格指数的区间涨跌幅情况来看,牛市前期阶段1,所有风格指数表现均出现较明显提升;而在此阶段后成长、周期风格指数持续录得正收益,而其余三大风格指数在经历过前期较大幅度修复之后,均出现一定幅度回调。

行情初期所有估值指数普涨,高估值指数涨幅更多。从各估值指数区间涨跌幅情况来看,处于阶段1时,高估值和低估值指数处于普涨阶段,涨幅均超过25%,其中高市盈率、高市净率指数涨幅超过40%,而阶段2期间,高市盈率指数表现大幅领先,涨幅超过20%,且基本上依然处于普涨阶段,阶段3估值指数涨幅较小,到阶段4高、低估值指数又重拾上涨趋势,同时表现并未有较大分化。

1.2.2. 静态对比

静态视角下,当前时间节点估值分布与历史时间点对比还不极端,分布的离散度与20-21年的离散最高点21年12月接近,但还低于2015年1月。

我们找出历次牛市期间,[1, 2)区间内比例最小的时间点进行静态比较,发现当前时间节点低估值比例仅低于2020/7/10,为22%左右,距离2015/6/12的2%、2016/12/2的11%有较大下降空间,同时距离2015/1/16的约15%也有较大改善空间。同时,按照高估值区间个股比例来看,当前大于等于10区间的比例仅为7%,仅超过2015/1/16的比例。

2. 国内:7月财政收支均回升,土地成交小幅转冷

2.1. 7月财政收支均回升,土地成交小幅转冷

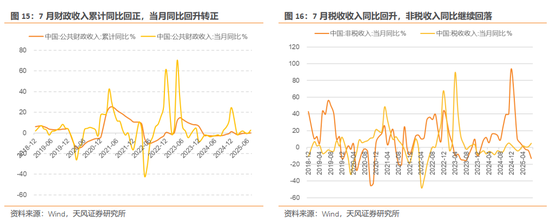

7月财政收入累计同比回正,当月同比回升转正。7月全国财政收入同比报2.65%,前值-0.31%。累计增速方面,1-7月全国财政收入同比报0.1%,前值-0.3%。

中央地方财政收入同比均回升。分地区来看,7月中央财政收入同比回升报2.21%,前值-1.8%,同期地方本级财政收入同比回升报3.08%,前值0.61%。

税收收入同比回升,非税收入同比继续回落。分收入类别来看,税收收入7月同比回升报5%,创年内新高,前值1.04%,同期非税收入同比报-12.93%,前值-3.7%,非税收入同比继续回落,为2023年9月来新低,7月非税收入占财政收入比重达18.33%,前值19.6%,去年同期则为18%。

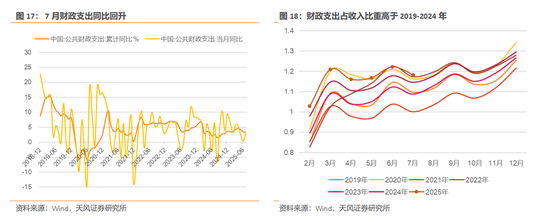

7月财政支出同比回升。7月全国财政支出同比报3.04%,前值0.38%。累计同比方面,1-7月全国财政支出同比录得3.4%,前值持平。支出占收入比重来看,当前比重高于2019-2024年。中央地方财政支出同比均回落。分地区来看,7月中央本级财政支出同比报7.43%,前值7.4%,同期地方财政支出同比回升报2.15%,前值-0.73%。

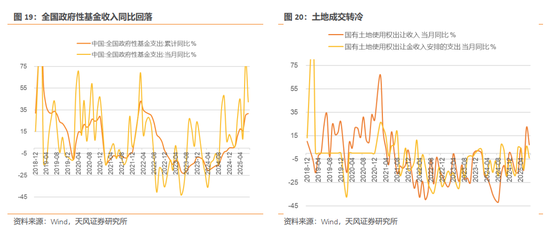

全国政府性基金收入同比回落。7月全国政府性基金收入同比回落至8.93%,前值20.81%。累计同比方面,1-7月全国政府性基金收入同比收窄至-0.7%,前值-2.4%。

分地区来看,7月中央政府性基金收入同比回升至35.14%,前值5.18%,地方本级政府性基金收入同比回落,7月同比录得6.26%,前值为22.44%。

土地成交转冷。7月国有土地使用权出让收入同比回落至7.16%,前值21.89%。累计同比方面,1-7月国有土地使用权出让收入同比为-4.6%,前值-6.5%。

一本账、二本帐支出端同比分化。7月全国政府性基金支出同比回落至42.37%,前值79.2%。7月全国公共财政支出回升,全国政府性基金支出同比回落。累计同比方面,1-7月全国政府性基金支出同比回升至31.7%,前值30%。

2.2. 交运高频指标跟踪

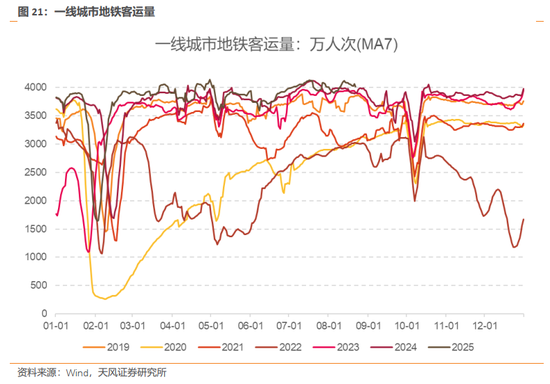

截至2025/8/22,一线城市地铁客运量(MA7)报4009万人次,较上周五的4077万人次回落。

2.3. 普林格同步高频指标跟踪

2.3.1. 工业生产腾落指数

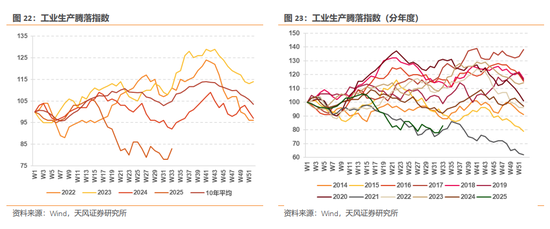

截至2025/8/24,工业生产腾落指数为101,8/17为96。从分项上看,纯碱、甲醇、山东地炼、涤纶长丝、轮胎回升,唐山高炉持平。(水泥数据滞后,当期记为0)

(我们编制了两类高频指标来监测经济活力,跟踪复工复产的情况,加强对普林格周期同步指标走势的把握:一是工业生产腾落指数,二是以高德拥堵延时指数为基础加工处理得到的主要工业城市加权拥堵延时指数与同比扩散指数。)

2.4. 国内政策跟踪

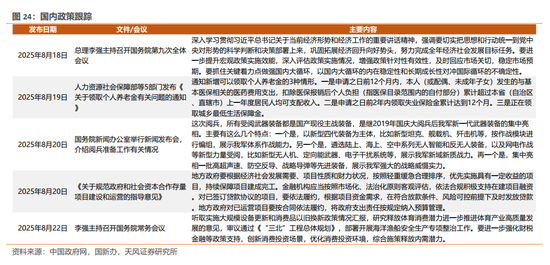

本期关注重点:总理李强主持召开国务院第九次全体会议;国务院新闻办公室举行新闻发布会,介绍阅兵准备工作有关情况;李强主持召开国务院常务会议。

3. 国际:鲍威尔发言加大市场押注降息概率

3.1. 国际大事跟踪

3.1.1. 俄乌冲突跟踪

“特泽会”结束,特朗普称开始计划俄乌领导人双边会晤。美国总统特朗普当地时间8月18日在白宫与到访的乌克兰总统泽连斯基和多位欧洲领导人举行会晤。特朗普在会后表示,已开始计划俄罗斯总统普京和泽连斯基的双边会晤,之后则是包括普京、泽连斯基和他本人的三方会晤。当天,特朗普与泽连斯基先在白宫椭圆形办公室举行超过1小时双边会谈。之后,特朗普、泽连斯基和欧洲领导人在白宫东厅举行会谈,会谈时长超过3小时。

特朗普称已与普京通话,开始安排普京与泽连斯基的会晤。特朗普在社交媒体上写道,“我打了电话给普京,并开始安排普京和泽连斯基之间的会晤,地点待定。”“在这场会谈之后,我们将举行三边会谈,也就是两国总统加上我自己。”特朗普没有具体说明会谈的具体时间。特朗普还表示,8月18日的会晤集中讨论了对乌克兰的安全保障,这些保障“将由欧洲各国在与美国协调的情况下提供”。

普京:俄美关系出现曙光,期待与华盛顿全面恢复关系。8月22日晚间,俄罗斯总统普京在萨罗夫会见了核物理学家和核工业专家。普京表示,俄罗斯将继续在核领域与西方国家合作,以“几乎与特别军事行动开始之前相同的规模”供应燃料并提供服务。谈及俄美关系时,普京称,美国总统特朗普上台后,俄美关系看到了隧道尽头的曙光。他说,与特朗普在阿拉斯加的会晤非常坦诚,“这只是俄美关系全面恢复的开始”。普京指出,俄美关系的未来取决于华盛顿的领导层,莫斯科期待与华盛顿全面恢复关系。

以上消息来源于中新网。

3.1.2. 中东冲突跟踪

联合国秘书长谴责以色列批准“E1区”定居点建设计划。联合国秘书长古特雷斯8月20日通过发言人办公室发表声明,谴责以色列批准在约旦河西岸“E1区”定居点新建超过3400套住房的计划。以色列在包括东耶路撒冷在内的约旦河西岸地区建立定居点违反国际法,该行为悍然违反联合国相关决议。推进这一项目对“两国方案”构成威胁,将导致被占领的约旦河西岸地区被分割成南北两个区域,严重损害巴勒斯坦被占领土的连贯性。

内塔尼亚胡批准接管加沙城计划,以方将重启谈判。当地时间8月21日,以色列总理内塔尼亚胡在加沙地带附近向以军士兵讲话时,重申他将最终批准接管加沙城的计划。他同时表示,以色列将立即重启谈判,但谈判需基于以色列可接受的条件。8月早些时候,由内塔尼亚胡主持的安全内阁已批准以军控制加沙城。在8月21日讲话时,内塔尼亚胡仍坚持将最终批准击败巴勒斯坦伊斯兰抵抗运动(哈马斯),并接管加沙城的计划。

哈马斯称已同意加沙地带停火提议。据半岛电视台、英国广播公司等外媒报道,哈马斯8月18日发表声明称,哈马斯和多个巴勒斯坦派别已经接受调解方埃及和卡塔尔关于加沙地带停火方案的最新提议。该声明未提及提议具体内容。

以上消息来源于中新网。

3.2. 鲍威尔发言加大市场押注降息概率

鲍威尔发言“放鸽”。美联储主席鲍威尔在杰克逊霍尔央行年会上发表讲话,鲍威尔明确指出“风险平衡似乎正在发生转变”,并强调就业市场面临的“下行风险正在增加”,由于政策已处于限制性区间,这些因素“可能需要我们调整政策立场”,市场加大押注9月降息的力度。

7月FOMC会议纪要出炉,在本次会议的货币政策讨论中,委员们一致认为,尽管净出口波动影响了数据,但近期指标表明,上半年经济活动增长有所放缓。通胀率仍然略高,经济前景的不确定性仍然较高。为了支持委员会的目标,几乎所有委员都同意将联邦基金利率目标区间维持在4.25%至4.5%。

据CME“美联储观察”,截至2025/8/23,美联储2025年9月降息25基点的概率为75%,维持现有利率的概率为25%。

4. 行业配置建议:赛点2.0第三阶段攻坚不易,波折难免,重视恒生互联网

赛点2.0第三阶段攻坚战,市场破新高后,踏空资金加速进场,交易驱动下,市场短期走向过热,波动率将放大,注意稳扎稳打。根据经济复苏与市场流动性,可以把投资主线降维为三个方向:1)Deepseek突破与开源引领的科技AI+,2)消费股的估值修复和消费分层逐步复苏,3)低估红利继续崛起。红利回撤常在有强势产业趋势出现的时候,因此低估红利的高度取决于AI产业趋势的进展,而AI产业趋势的进展又取决于AI应用端和消费端的突破。消费板块投资的核心因子是估值,在当前消费板块低估值、利率下行、政策催化下复苏周期抬头(哪怕是很弱的斜率),以宏观叙事而对消费过分悲观反而是一种风险,重视恒生互联网。

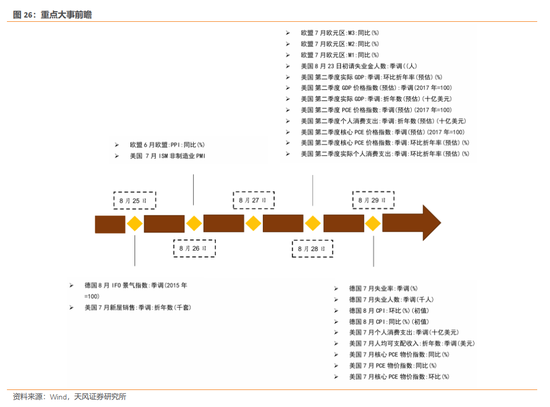

5. 重点大事前瞻

6. 风险提示

地缘冲突超预期,海外通胀持续性超预期,流动性收紧超预期。

还没有评论,来说两句吧...