登录新浪财经APP 搜索【信披】查看更多考评等级

来源:上海保险

作者:尹燕

一、分红保险发展背景

近年来,金融市场利率下行趋势显著,为规范保险市场秩序,减轻寿险公司在负债端的压力,监管要求下调寿险市场的预定利率上限,短短三年时间,人身保险产品预定利率上限经历了“4.025%—3.5%—3.0%—2.5%”的三次调整,2024年9月1日起,人身保险产品预定利率正式进入“2%时代”。低预定利率时期,传统的增额终身寿险、两全保险、养老年金等固定收益类产品难以吸引消费者,寿险公司的持续经营和可持续发展遭受冲击。与此同时,分红保险凭借其“固定回报+波动分红”的优势,风靡保险市场,成为寿险公司的重点发力方向,为寿险公司提供了广阔的保费发展空间。分红保险的发展迎来了机遇,但也存在一些问题亟待解决。

二、分红保险运作机制

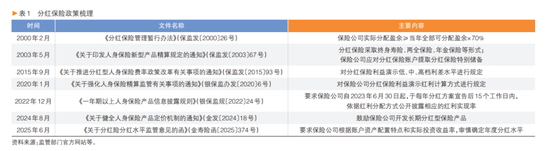

分红保险属于人寿保险范畴,指保险公司将其实际经营成果优于定价假设的可分配盈余,按一定比例分配给客户。早在1776年,分红保险出现在英国保险市场,因其具有稳健性和高收益性等特征,在很多发达经济体的保险市场得到推广和运用。20世纪末,国内迎来降息潮,1999年,原保监会将预定利率上限下调至2.5%,增加了传统寿险的销售难度。2000年,中国人寿首次推出“国寿千禧理财”分红两全险产品,分红保险产品特有的收益共享和风险平滑机制,受到保险公司和消费者的喜爱,分红保险保费在寿险公司的保费收入占比激增。同年2月,原保监会发布《分红保险管理暂行办法》,要求保险公司每年向保单持有人分配的红利不低于当年可分配盈余的70%。此后关于分红保险的政策文件频出,推动分红保险发展(见表1)。2025年6月,为更好地规范分红险市场,金融监管总局印发《关于分红险分红水平监管意见的函》,进一步对分红险市场加以有力监督。

分红保险没有单独的投资账户,依附于寿险,将分红属性附加于两全保险、终身寿险和年金保险之上。分红保险和传统寿险存在较大区别,传统寿险产品强调保障功能,定价假设参考适中的预定利率,账户投资风险全部由保险公司承担,消费者投资收益固定;而分红保险不仅强调保障功能,还强调分红功能,定价假设比较保守,往往低于传统寿险产品,从而降低利差损风险,投资风险由客户和保险公司共同分担,相对应地,客户享有保单红利分配权(见表2)。

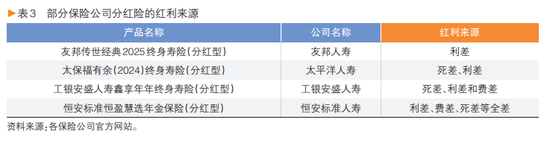

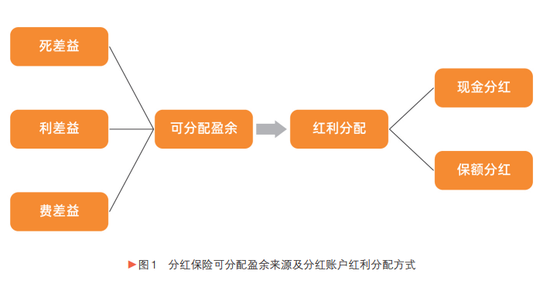

分红保险设置两个账户,即保证账户和分红账户。保证账户收益固定,但分红账户收益则是浮动的。分红账户中的保单红利来源主要有三种:死差益、利差益和费差益。实务中,各家保险公司的分红保险红利来源不尽相同,部分公司仅采取利差分红,部分公司采取“利差+费差”或“利差+死差”等两差分红,部分公司采取“利差+费差+死差”三差分红,甚至有的保险公司采取全差分红(见表3)。依照监管规定,保险公司分配的红利不能低于其当年全部可分配盈余的70%。保险公司在销售分红保险产品时,需要分别演示保证利益和红利利益两个部分,在每个会计年度终了,保险公司会公布分红实现率指标,该指标是保险公司实际派发红利金额和演示红利金额的比值,用于评价分红账户的红利实现情况。

分红账户中的红利有两种分配方式:现金分红和保额分红。现金分红又称美式分红,是目前最主流的分红形式,将红利折算成现金进行分配,此时红利领取方式包括现金领取、累积生息、抵交保费和增额交清四种形式。保额分红又称英式分红,将红利直接折算成保额,在账户里进行复利增长,能够比较准确地反映预期分红水平(何剑钢、郑宇西,2023)。现金分红和保额分红两种形式各有特色。图1为分红账户红利分配方式示意图。

三、低利率时代分红保险发展优势

(一)消费者对稳健金融资产的需求

市场利率下行背景下,银行储蓄存款利率纷纷进入“1”字头时代,较低的储蓄利率降低了金融消费者对传统理财产品的信心,部分金融消费者不得不寻求新的理财思路。此时分红保险作为一款新型理财工具,凭借其稳定的保障功能和浮动的分红收益产品属性,吸引了部分金融消费者尤其是高净值客户的关注。消费者对于兼具安全性和收益性的金融产品存在广泛的需求,分红保险迎来了发展机遇。

(二)保险公司和消费者共享投资成果,共担利差损风险

寿险产品的经营具有长期性,近年来市场利率的持续走低,致使高预定利率时期销售的固定收益类寿险产品给保险公司带来了较高的利差损风险,多家保险公司面临着负债端的刚性兑付压力。而分红保险采取“保底收益+浮动分红”相结合的模式,能够和客户共享投资收益,同时也共同承担投资风险,从而减轻了低利率时代保险公司的刚性兑付压力。

(三)监管部门的政策引导

在市场利率下调的同时,监管部门为避免行业发生系统性风险,相应调低了保险产品的预定利率,并鼓励各家保险公司积极开发分红保险产品。市场头部保险公司在政策引导下,积极调整公司产品结构,实现发展转型,部分保险公司甚至确定了将分红保险作为未来主力产品的经营策略。政策的调整和保险公司的及时跟进,为分红保险的繁荣发展提供了有利条件,打下了良好的基础。

四、分红保险销售过程中遇到的问题

(一)销售人员专业性不足,容易发生销售误导

分红保险的销售,对销售人员的专业技能提出了考验。在分红保险销售过程中,销售人员不仅需要讲清产品责任,还需要讲清产品的设计原理和公司的投资逻辑。但目前保险市场上部分销售人员因为自身的专业能力不足,未能深入理解分红保险背后蕴含的“三差分红”设计原理,对分红保险所具有的分红平滑机制缺乏科学的理解,面对消费者提出的疑问,很难给出准确的答复。部分销售人员为了销售保单,提高业绩,借助历史高水平分红实现率案例,故意夸大分红保险收益,从而误导消费者作出不当决策。

(二)部分保险公司分红保险产品利益演示不科学

消费者在选择分红保险时所参考的最关键指标是分红实现率。适中的分红实现率意味着产品投资收益率和利益演示的红利数据相对吻合。然而分红实现率作为实际派发红利和演示红利的比值,容易受到保险公司操作的影响。部分保险公司为提高分红保险的销售规模,故意设置一个较高水平的演示红利,美化利益演示数据,吸引消费者关注和促进销售。激进的利益演示数据造成后续每一会计年度分红实现率指标稳定性不足,进而滋生退保、投诉等不良行为的发生(许闲,2024)。而较高的分红实现率也会增加保险公司经营成本,不利于保险公司长期稳健经营(于璐,2023)。

(三)信息披露透明度不高

监管明确规定,保险公司的红利分配不低于当年全部可分配盈余的70%,并且要求公司每年都需要在官方网站披露红利实现率。但是各家保险公司对分红保险的数据披露质量参差不齐,保险公司选择性呈现分红保险业务数据,未能详尽公开分红保险的经营数据和投资状况,资产负债匹配模糊,信息披露完整性不足,不利于消费者横向比较各家保险公司分红保险的现实表现,从而影响消费者对于分红保险的购买意愿。

五、分红保险发展相关建议

(一)加强销售培训,提高销售人员的专业性

分红保险不仅包含保险保障功能、保证部分的收益,还包括红利,涉及深奥的投资逻辑和复杂的利益演示数据;不仅要求分红保险销售人员熟悉产品责任,还要理解不同产品的设计原理,了解保险公司的投资逻辑。因此,保险公司相关部门应通过销售培训等形式,向销售人员传递分红保险的设计思路、红利来源、分红形式和投资情况等多重信息,深入解读利益演示数据和落实分红平滑机制,建立严格的销售误导惩罚机制,遏制销售误导行为的发生。此外,保险公司还可通过提供理想的薪酬待遇,吸引高素质、高学历人士加入,提高保险销售队伍的综合素质。

(二)优化产品设计,进行科学定价

保险公司应结合自身的产品属性和投资能力,优化产品设计。在保证账户部分,保险公司可制定与传统固收类产品差别不大的保证利率,并借助于长期国债和安全程度较高的债券锁定保证利率,从而提高消费者的关注度。在红利账户部分,保险公司可以制定适中的演示红利,保证分红水平的科学性,以AI技术为参考,动态预测产品的投资收益率曲线,缩小定价误差。同时,在投资收益较好的年份,保险公司可以将超额收益挪至储备池,补足分红灾年的分红缺口,真正落实分红平滑机制。

(三)强化监管,落实信息披露机制

监管部门可考虑统一信息披露模板,要求各家经营分红保险的公司按照统一格式披露分红实现率、红利来源、资产投资组合等关键数据,便于消费者横向比较各家保险公司的分红保险经营情况,同时保险公司也应披露最近5—10年的历史分红实现率数据,便于消费者了解保险公司的长期经营状况。监管部门还可要求保险公司引入外部审计,核查保险公司的盈余分配细节,监督平滑账户的注入金额和覆盖率,确保分红保险信息的合规披露。

六、总结

市场利率下行对分红保险而言既是机遇又是挑战。一方面,在市场利率下行的大背景下,消费者对兼具安全性和收益性的金融产品存在需求,而分红保险的产品属性正好满足了消费者的需求,再加上监管政策的鼓励,分红保险迎来了发展机遇。另一方面,分红保险在发展过程中也面临着多重挑战,主要存在销售人员专业性不足、保险公司信息披露透明度不高、部分保险公司分红保险产品利益演示不科学等问题,导致消费者退保等行为的发生。为更好应对这些挑战,本文建议保险公司加强销售人员培训,提高销售人员的专业素质,优化产品设计,设定适中的演示红利水平,落实分红平滑机制,确保客户收益稳定。监管部门也应强化监管,严格要求保险公司进行信息披露,提升分红保险可持续发展水平。

还没有评论,来说两句吧...