炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一场看似残酷的外卖商战,实则拉开了即时零售万亿市场的竞争序幕。其间,是商业模式的升级,更是AI技术重塑消费生态的起点。

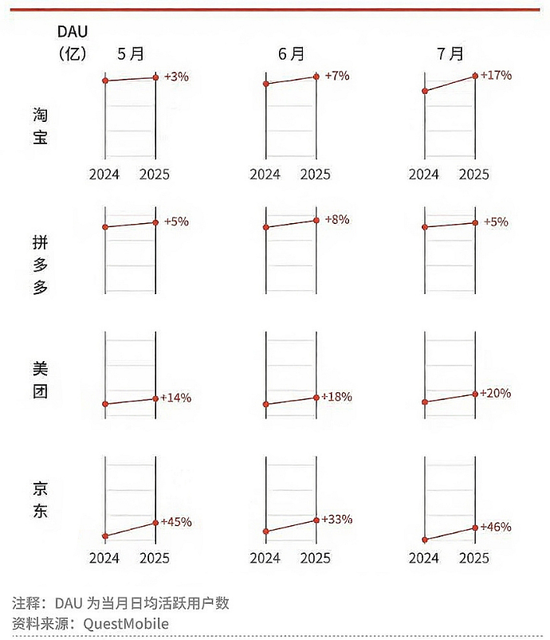

8月29日晚,阿里巴巴公布上半年业绩,至此,“外卖战”的主角们都已完成最新财报的披露。京东、美团利润承压;阿里即时零售日均订单量达到8000万。

是时候为“外卖战”进行一次阶段性的复盘。

5月以来,主要电商平台活跃度变化

谁的焦虑,谁的远方

战场名为“外卖”,内核却是“万物”。加入战局的企业在攻守之间探寻对即时零售的战略卡位。

为什么是即时零售?

答案在流量见顶的焦虑里,在消费远景的洞见中。

首先,这是一场高频对决。传统电商以“天”为单位,即时零售以“分”为单位。谁掌握了更高频的场景,谁就掌握了用户心智的钥匙。传统电商平台需要这个入口,激活沉睡的流量,黏住易变的用户。

其次,逻辑已在改变。过去是“人找货”,如今是“货找人”。LBS技术让平台比你更懂你。在你需要之前,商品就已在你身边。线下门店,一夜之间变为城市中的无数个“前置仓”。这不是效率的提升,是零售逻辑的根本颠覆。

于是,美团成了承压的守擂者。外卖是其核心业务,但增长见顶,必须通过高频业务带动低频零售,构建“万物到家”的超级平台。

京东是率先出击的进攻者,也是最早退出竞争的玩家。其即时零售并非单纯外卖,而是“小时达”零售服务的延伸。京东到家的战略价值在于打通线下商超的数字化闭环。

阿里则志在做升维的合围者,致力于“满足10亿消费者的一站式需求”。阿里要做的不是一个更大的外卖平台,而是一个融合远场电商、近场零售、本地服务于一体的“大消费平台”。其背后是维度上的跃迁。

终局会如何?

未来不会一家独大,更可能形成“美团长于配送、阿里胜于生态”的双雄并立;市场份额“忽略不计”的京东以强供应链优势在细分市场寻求差异化生存。竞争维度从价格转向效率、体验与生态协同。

非内卷,乃共生

回望当下的“战场”,若只看到补贴、厮杀与内卷,便错判了这场商战的本质。

这不是分蛋糕,而是造蛋糕。竞争催生了巨大的消费增量。

即时零售整体行业规模快速扩大,日订单量提升到2.5亿单/天。即便是守擂者美团,其峰值订单也从8000万单/天上涨到1.5亿单/天。

外卖战不是恶性内卷,而是竞合共生。所谓防守者,同时也是受益者。

北京大学光华管理学院的研究证明,合理的补贴策略不仅能直接刺激平台消费,还能产生显著的消费外溢效应。每1元的有效闪购补贴带动了消费者6.76元的额外消费;如按市场预估各平台的补贴力度,预计一年可带来6760亿元综合消费增量,相当于2024年社会消费品零售总额的1.4%。

千亿级的市场被激活,这是对消费大盘与中国经济最直接的提振。

商家也并未陷入困境,反而迎来了新生。来自小米、名创优品等品牌的数据显示,订单翻倍,新客涌入。线下门店被盘活,成了线上业务的桥头堡。平台间的差异化竞争,给了商家更多选择。这是一场平台、品牌、用户三方共赢的竞争。

社会价值同样凸显。竞争红利向劳动者转移。“骑手”升级为“城市骑士”,背后是平台对履约质量的重视,也是对新就业形态的尊重与投入。

席卷而来的技术洪流

进一步看,这场“外卖战”更是巨头们为即将到来的技术变革做的预备与演习。

即时零售,是AI与消费结合的最佳场景,它源源不断地产生着高维度的实时数据。

这些数据,是训练AI最宝贵的“材料”。AI反过来又能赋能零售全链路:精准预测需求、优化商家库存、规划最优配送路径。AI让“30分钟万物到家”的承诺,从奇迹变为寻常。

更重要的是,未来的购物将不再依赖搜索框,你的AI助理会打理一切。

想象这样一个场景:

早晨,用户在钉钉上被同事@:“下午茶点什么?”

AI自动分析群聊关键词“下午茶”,结合用户历史偏好(爱喝奶茶)、当前位置(公司)、时间(14:00),推荐附近“瑞幸咖啡+原神联名款”,并显示“淘宝闪购30分钟达”。

用户点击确认,订单同步到最近门店,骑手15分钟后送达。

下午,用户在夸克搜索“周末露营需要什么”,AI推荐帐篷、便携椅,并在淘宝闪购显示“3公里内迪卡侬门店有货,1小时送达”。

这是真正的一站式“智能消费”,从“被动满足需求”到“主动创造需求”,从“商品交易”到“场景服务”。

从人性角度推演,这种体验的出现与风靡无可逆转,将彻底颠覆现有电商模式,成为取代各大App的“超级入口”。

今天的外卖(即时零售)大战,无论胜负,都在客观上为上述未来铺路。它整合了供给、构建了网络、积累了数据。

万事俱备,只待AI的灵魂注入。

独属于中国的消费新时代

复盘“外卖战”,看到的不是终局,恰是一个新时代的序章。

“传统电商+即时零售+AI”,不是简单相加,是商业形态的进化。它满足了消费者远近、快慢、即兴与计划的全方位需求,提升了整个社会的商业流通效率。

更深远的意义在于,它让AI和消费,这两个中国真正的优势领域,找到了彼此激发、形成协同的完美接口。

这是独属于中国的消费新时代。

AI要落成“能买、能比、能退、能售后”的助理,必须具备三件套:工具调用、实时数据、可执行通道。

而这些条件只有中国具备。

如在工具与执行端,龙头厂商开放平台/API;阿里通义面向开发者开源。在实时数据端,即时零售网络与门店POS系统打通、库存与时段价格实时化,支撑AI做最优解。在一站式入口与支付端,微信/支付宝与小程序生态形成“身份+支付+服务”一体,让AI助理具备“能下单”的闭环。

对比国际,欧美“快电商”在疫情后普遍收缩,原因正是缺少门店密度、骑手网络与超级入口的复合基础设施。

这反衬出中国路径的结构性优势。人口密度高、门店网络深、移动支付渗透高、平台工程能力强、实体经济广覆盖,使未来AI进一步改造零售的试错成本更低、数据采样更密,反馈循环比海外更快。这在“双11”、夏季消费季、节日促销等节点已多次被验证。

即时零售的终局,是一场关于效率、智能与体验的全面进化。参与者应以良性竞合共赴技术与商业的星辰大海。

这也将是中国消费与科技协同的最佳样本。

生物科技股份有限公司-B向港交所递交上市申请")

还没有评论,来说两句吧...