来源:华泰睿思

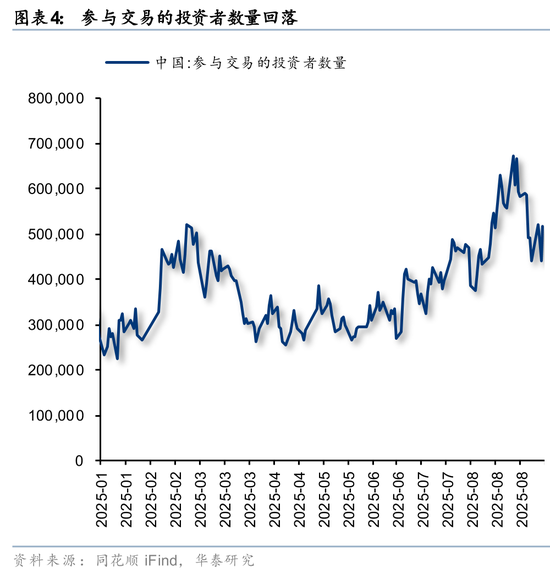

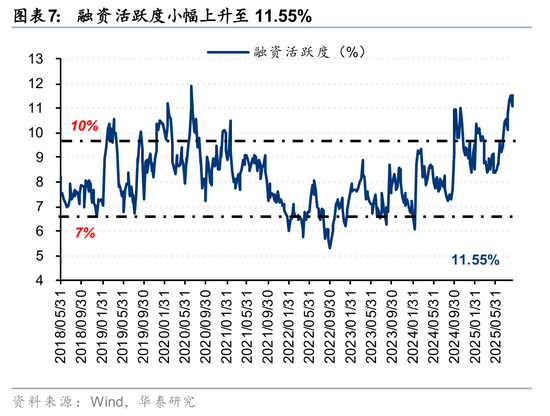

上周A股缩量震荡后收涨,创2024年以来新高,市场关注目前资金交易活跃度水平,我们观察到上周参与交易的投资者数量中枢回落至7月底左右水平,结构上来看交易型资金持续活跃,配置型基金入市意愿回落,具体来看:1)融资活跃度边际上行至11.6%,创2016年以来新高,龙虎榜买卖额绝对值仍在2025年以来高位;2)存量公募基金仓位上周有所回落,以EPFR统计的配置型外资转向净流出。但亮点在于,主动配置型外资持续四周净流入,偏股型公募基金新发中枢份额持续回升,且在公募费改政策优化下,投资者长期持有的意愿或有所上行。

核心观点

交易型资金持续活跃

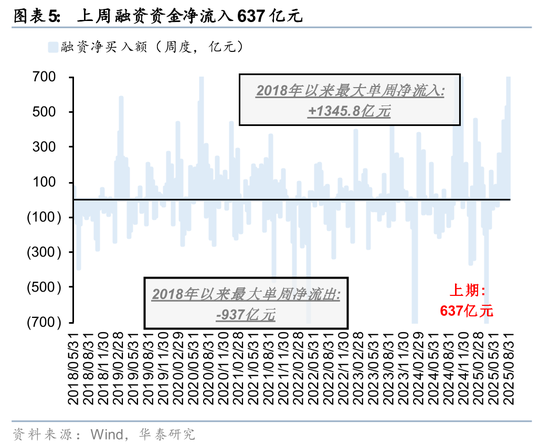

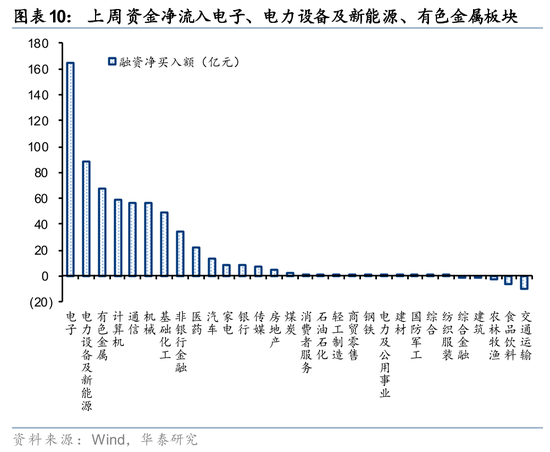

上周市场缩量收涨,参与交易的投资者数量中枢回落至7月底左右水平,交易型资金是市场的主要增量:1)上周融资净流入超600亿元,融资活跃度边际上行至11.6%,创2016年以来新高,方向上,融资资金持续布局电力设备,边际提升TMT仓位;2)龙虎榜指数成交额占比边际回落,但买卖额绝对值仍在2025年以来高位。

新发基金持续修复,政策推动公募销售费用改革优化

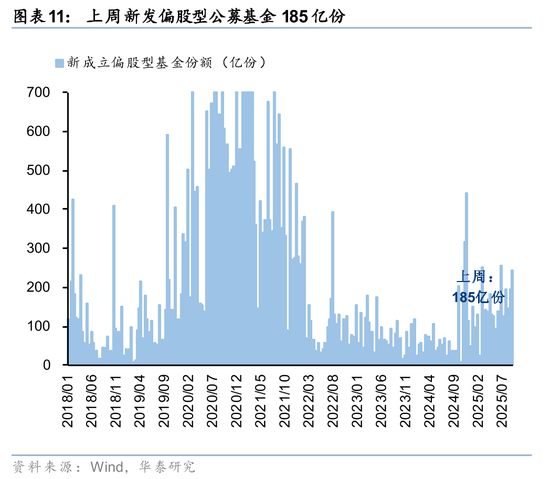

存量公募基金仓位上周有所回落,但仍在80%以上高位。7月以来,公募新发份额中枢持续回升,9月至今已与7月全月相当。中期视角下,公募基金新发仍有催化。政策端, 9月5日,证监会发布《公开募集证券投资基金销售费用管理规定(征求意见稿)》,对于偏股型基金而言:1)降低最大认申购费率,对混合型基金影响较大;2)优化赎回安排,将赎回费全额计入基金财产,降低快速赎回压力,提升基金运行的稳定性和长期性。

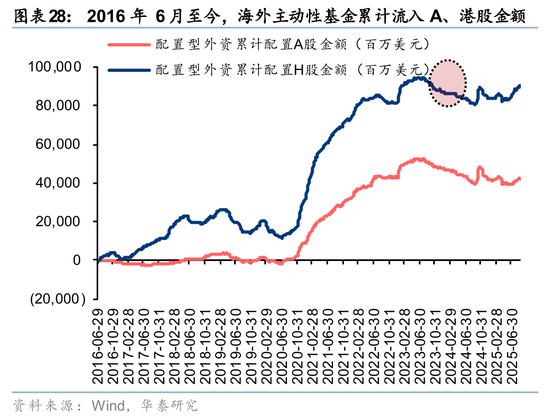

主动配置型外资净流入时长创2024年以来新高

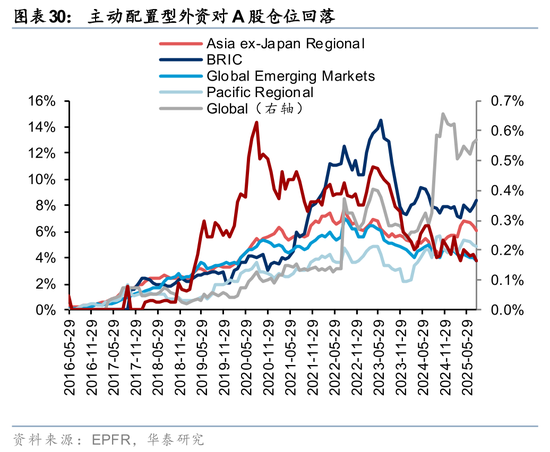

上周外资定价权边际回落,北向资金交易活跃度回升至13%,配置型外资转向净流出。但结构上来看,以EPFR统计的主动配置型外资持续四周净流入,净流入时长创2024年以来新高,显示外资对中国资产的关注度边际回升,但截至8月初,各类主动配置型外资对A股仓位均有回落。随着后续政策、人民币升值预期演绎,外资或有进一步流入的空间和动力。

各类资金边际变化一览

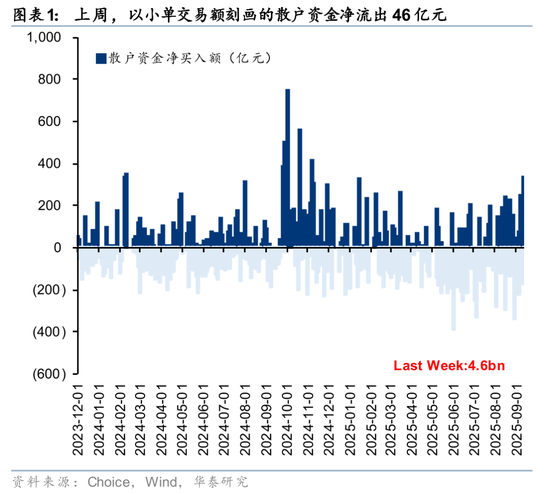

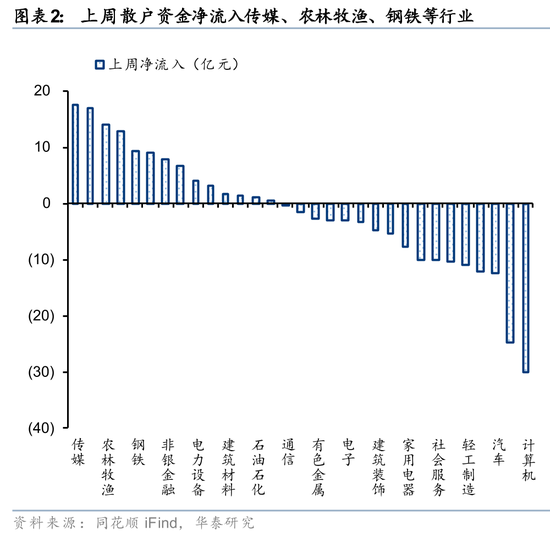

散户资金:上周资金净流出46亿元,净流入传媒、农林牧渔、钢铁行业,净流出计算机、汽车、轻工制造等方向;

杠杆资金:上周净流入637亿元,交易活跃度上升至11.55%,融资资金净流入电子、电力设备与新能源、有色金属等行业,净流出交通运输行业;

公募基金:上周普通型、偏股型基金权益仓位环比回落,新发强度回落;

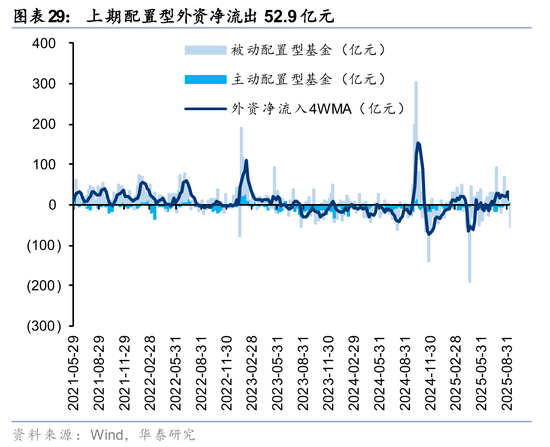

外资:以EPFR统计的配置型外资中,9月4日-9月10日,配置型外资净流出52.9亿元,其中主动配置型外资持续净流入1.1亿元,环比下降,被动配置型外资持续净流出54亿元;

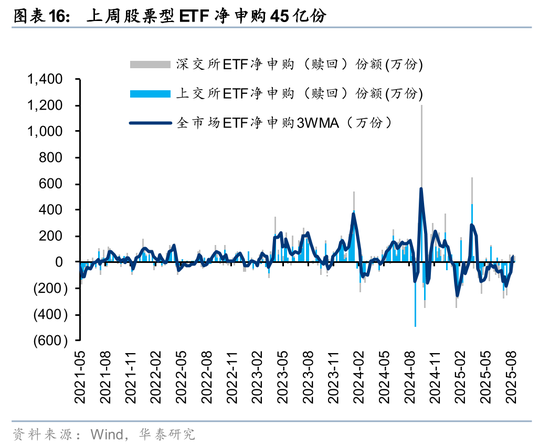

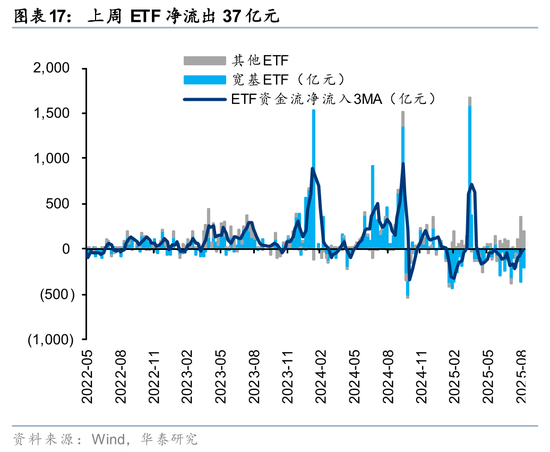

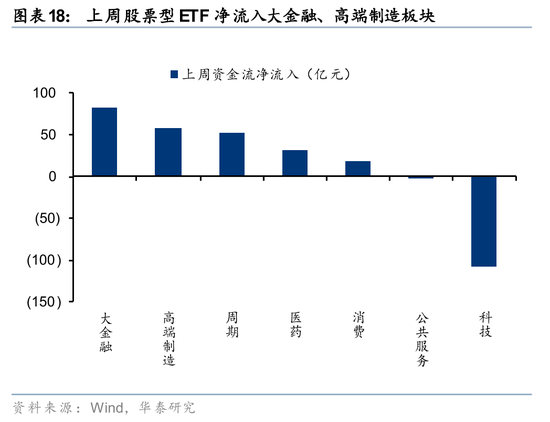

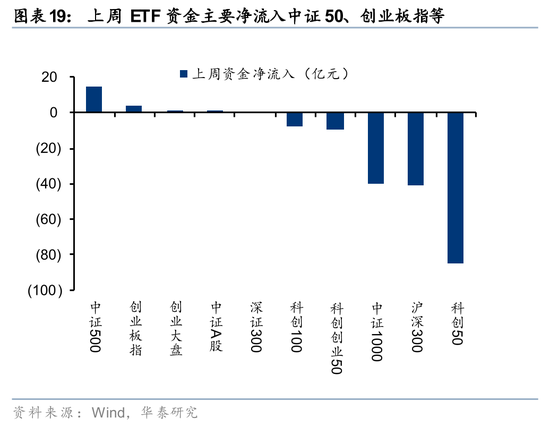

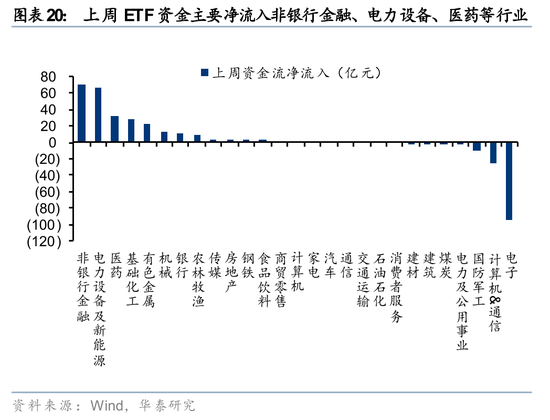

ETF:上周股票型ETF净申购45亿份,净流出37亿元,其中宽基ETF净流出191亿元,行业中非银行金融、电力设备、医药等行业净流入居前。

风险提示:1)估算持仓模型失效;2)数据统计口径有误。

正文

每周资金面概述

各类主力资金行为周观察

散户资金上周净流出46亿元

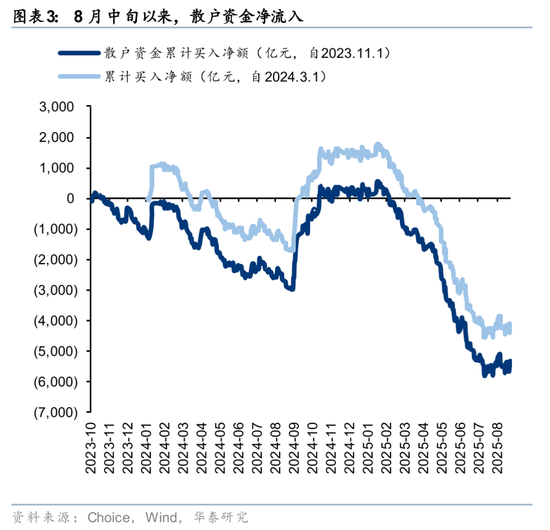

散户资金上周净流出46亿元。①数量角度,8月新增开户数265万户,环比2025年7月有所回升;②流量角度,2025年8月中旬以来,散户资金净流入;③方向角度,上周散户资金净流入传媒、农林牧渔、钢铁等行业,净流出计算机、汽车、轻工制造等方向。

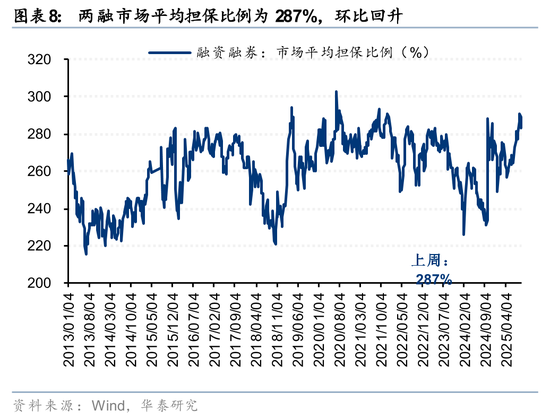

融资资金上周净流入637亿元,融资交易活跃度维持高位。①上周融资资金流入637亿元,②融资交易活跃度环比小幅上升至11.55%,③上周市场平均担保比例为287%,环比回升,④结构上,融资资金净流入电子、电力设备与新能源、有色金属等行业,净流出交通运输等行业。

公募新发强度回落,存量公募基金仓位环比回落

上周新成立偏股型基金185亿份,新发强度小幅回落,存量基金中,股票/混合基金权益仓位环比小幅回落。

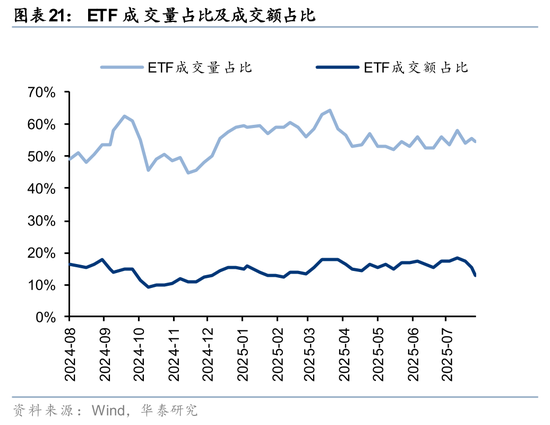

上周股票型ETF净申购45亿份,净流出37亿元,其中宽基ETF净流出191亿元,净流出有所收缩。分板块来看,大金融、高端制造板块净流入规模居前,行业中非银行金融、电力设备及新能源、医药等行业净流入居前。7月中旬以来场内ETF成交额中枢提升至2000亿元,相比25H1(1000亿元)有所回升。

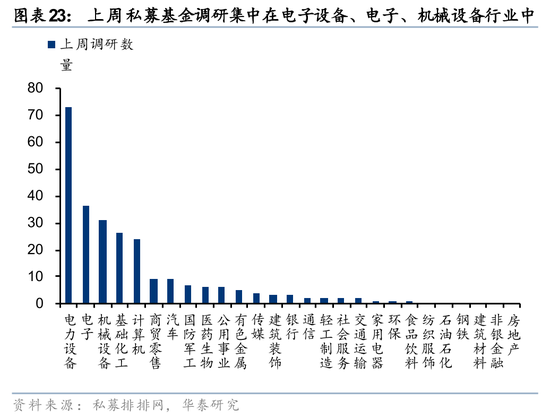

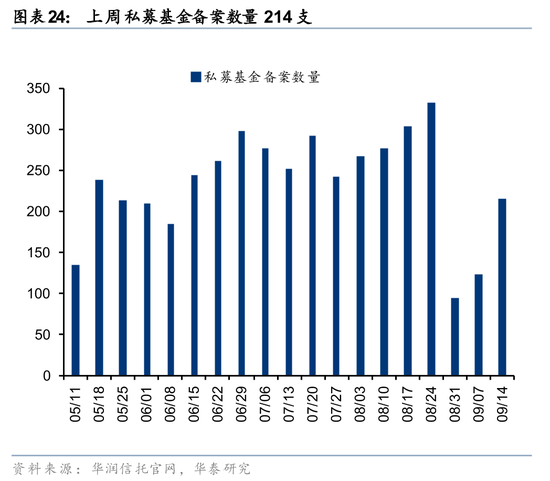

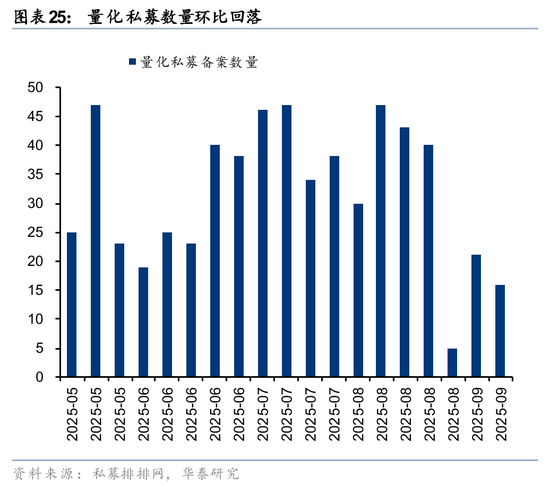

上周,私募证券投资基金备案数量环比回升

8月共有1148只私募证券产品完成备案,环比下降11.56%,连续3个月超1100只。具体来看,1-8月备案股票策略产品5173只,占到备案产品总量的65.42%,较2024年同期的2704只相比,增幅高达91.31%。上周,私募证券备案数量214支,备案数量环比回升。

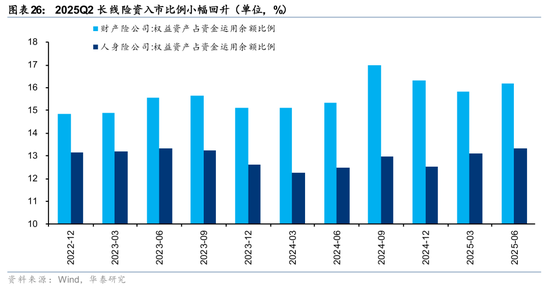

长线资金入市比例回升

险资入市比例回升。截至2025Q2,财产险公司中权益资产占资金运用比例为16.16%,环比25Q1 15.80%小幅回升,人身险公司中权益资产占资金运用比例为13.34%,较 25Q1小幅回升。

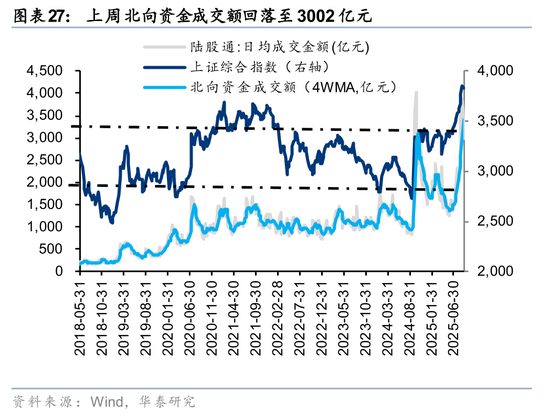

北向资金交易额环比回升,主动配置型外资持续净流入

上周北向资金日均交易额回落至3002亿元。以EPFR统计的配置型外资中,2025.09.04-2025.09.10,配置型外资转向净流出52.9亿元,其中主动配置型外资持续净流入1.1亿元,被动配置型外资持续净流出54.0亿元,环比下降。截至8月初,各类主动配置型外资对A股仓位均有回落,仍有一定加仓空间。

资金流向周观察

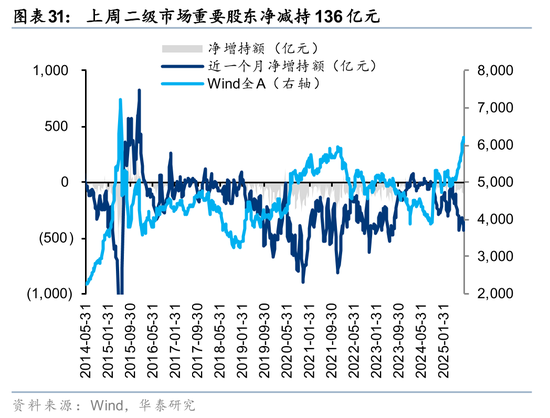

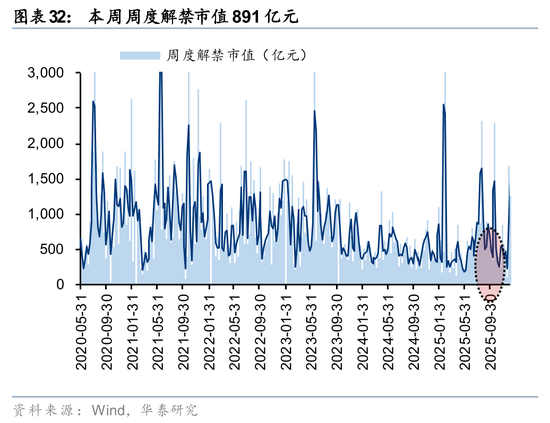

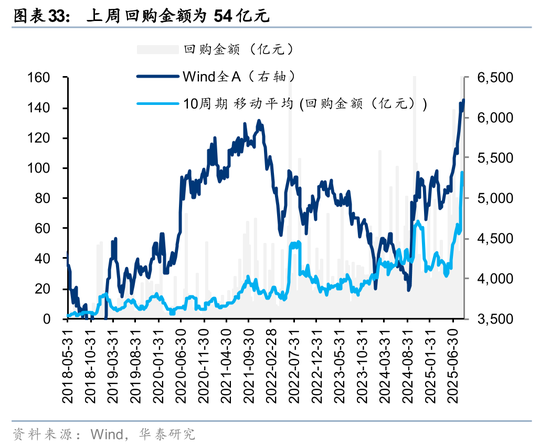

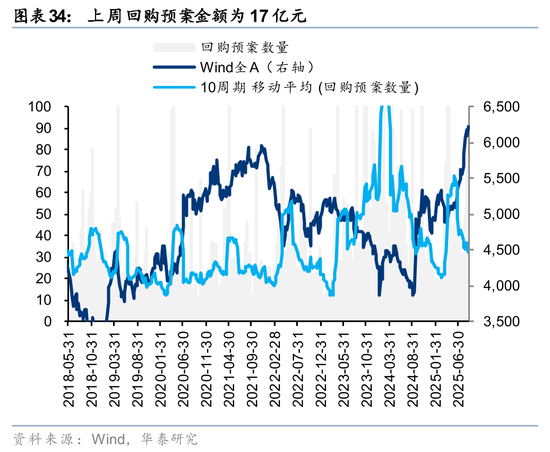

上周产业资本持续净减持

上周二级市场重要股东净减持136亿元。解禁市值方面,本周解禁市值891亿元,供给端压力环比回升。回购方面,上周二级市场股票回购金额54亿元,回购预案金额为17亿元,回购金额环比前期小幅回落。

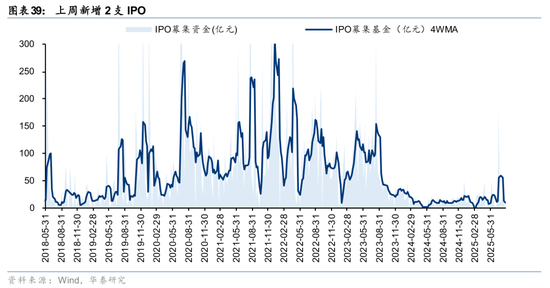

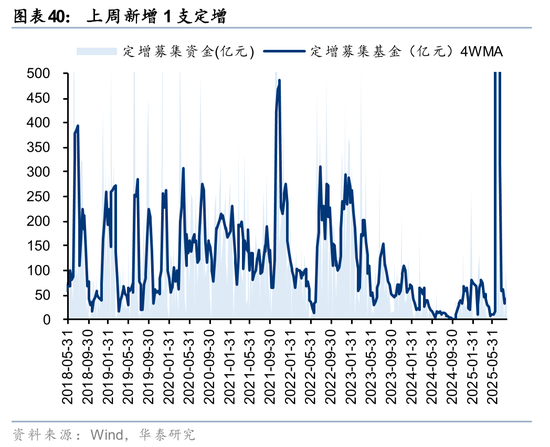

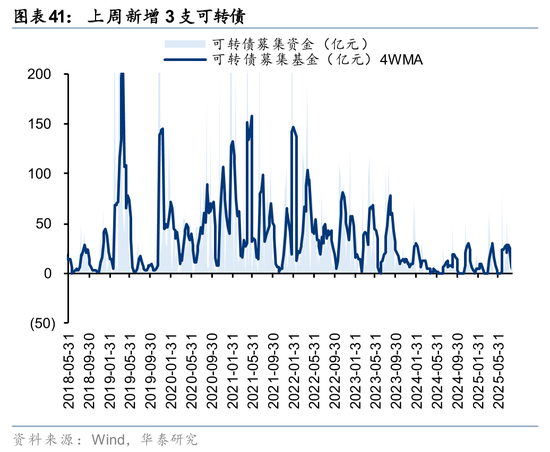

上周一级市场募资金额环比上升

上周一级市场募资金额环比上升。上周新增IPO 2支,募资7.83亿元;上周新增定增1支,募资51.92亿元;上周新增可转债3支,募资20.51亿元。

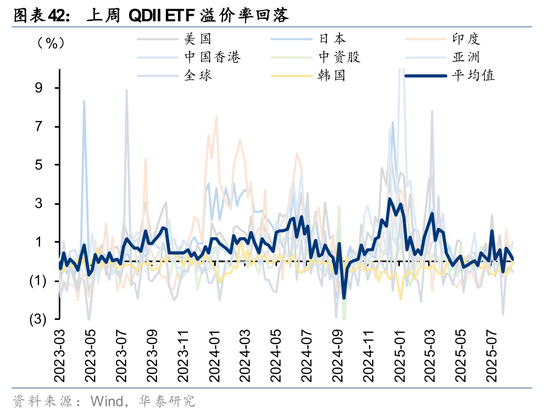

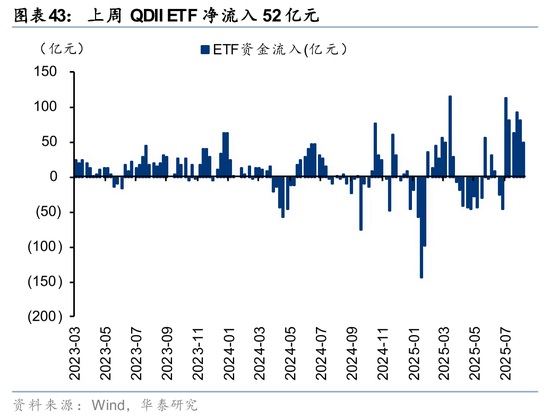

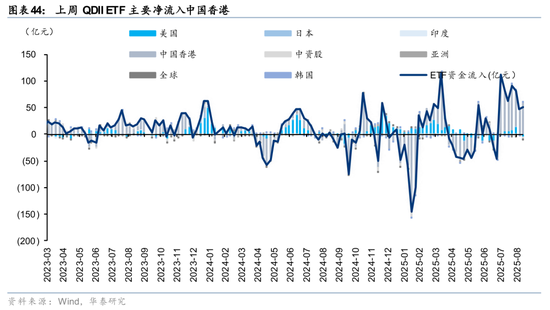

QDII ETF上周净流入52亿元,溢价率环比回落

QDIIETF上周净流入52亿元,主要净流入中国香港。从溢价率来看,QDII ETF溢价率环比回落。

风险提示

估算持仓模型失效:以基金日收益率为因变量,中信一级行业指数日收益率为自变量,拟合线性回归模型,估算基金持仓。若估算模型失效,则相关指标对于微观流动性的解释变差。

数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险。

及9家附属公司订立融资租赁协议")

还没有评论,来说两句吧...