华尔街见闻

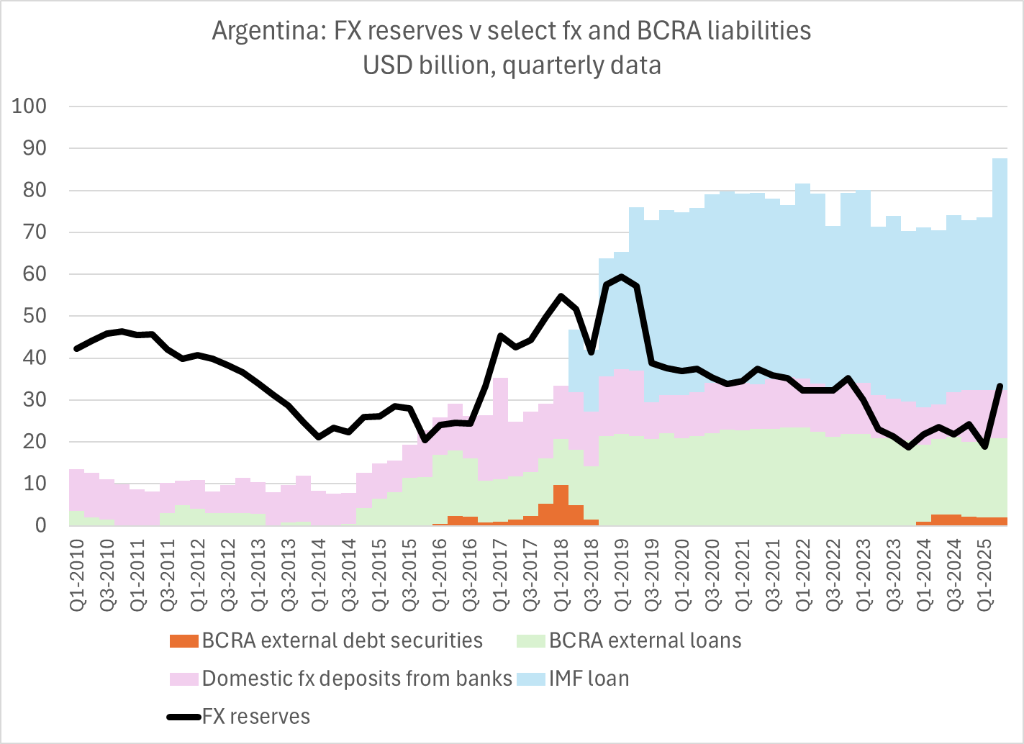

研究员Brad Setser指出,阿根廷面临经常账户赤字和缺乏“非借入储备”的核心困境。虽然4月获得IMF 200亿美元贷款并放宽货币管制,但这笔贷款构成了央行390亿美元总储备的主体,实际外汇储备仅约300亿美元且可能更少。

阿根廷央行三天内抛售超10亿美元外汇储备捍卫比索汇率,阿根廷总统哈维尔·米莱的经济实验正面临严峻的考验。

周五,阿根廷央行抛售了6.78亿美元来支撑阿根廷比索汇率,这是本周第三次干预汇市。此前央行已在周四和周三分别卖出了3.79亿美元和5300万美元。

美国外交关系协会(CFR)高级研究员Brad Setser点评称,阿根廷央行连续三天的护盘意味着阿根廷比索正面临挤兑。

尽管阿根廷经济部长Luis Caputo誓言将“动用最后一美元”来捍卫汇率区间,但Setser直言不讳指出,目前阿根廷的外汇储备,根本不足以支撑其持续每日向市场抛售5亿美元。

过去一个月,阿根廷比索兑美元已累计贬值近12%。随着美元储备加速消耗,市场愈发怀疑米莱政府是否有能力维持现行的汇率政策。

Outlier金融咨询公司的经济学家Gabriel认为,阿根廷问题不仅在于美元储备是否会耗尽,更在于为卖出美元而从市场抽走的巨量比索,将对经济活动产生“非常强烈”的冲击,可能导致信贷紧缩与经济收缩。

Gabriel表示,米莱政府需要通过展示政治实力来安抚市场,或者寻找新的美元来源,以阻止对比索的挤兑。他警告称:

否则他们将被迫提前改变汇率制度,而这将严重损害其信誉,并可能影响他们的选举表现。

捉襟见肘的“美元家底”

Brad Setser指出,阿根廷的核心困境在于它根本没有任何“非借入储备”。

今年4月,阿根廷政府为获得国际货币基金组织一笔200亿美元的贷款,放宽了该国长期实施的货币管制,并引入了当前的汇率区间制度。

而如今,这笔来自国际货币基金的贷款构成了阿根廷央行约390亿美元总储备(包括贷款和支持消费者存款的资金)的主体。

(季度数据显示阿根廷外汇储备总额仅约300亿美元,现在可能更少)

Brad Setser认为:

IMF的计划虽然暂时补充了储备,但并未带来任何额外的储备积累,如今阿根廷可动用的外汇储备有限。

Setser的进一步强调:

在经常账户赤字和有限储备(且这些储备都来自借款)的情况下,阿根廷没有资源来维持一个被高估的汇率。这是基本的国际收支问题。

历史将重演?

Brad Setser警告称当前阿根廷的局面,让人联想到2001年的违约历史。

当时,阿根廷经济部长Cavallo动用国际货币基金组织的最后一笔融资来捍卫被高估的比索,最终引发了一场史诗级的债务违约。

他还批评IMF在处理阿根廷问题时过于关注财政状况,而忽略了国际收支的基本面,他认为阿根廷的国际收支状况恶化是显而易见的。

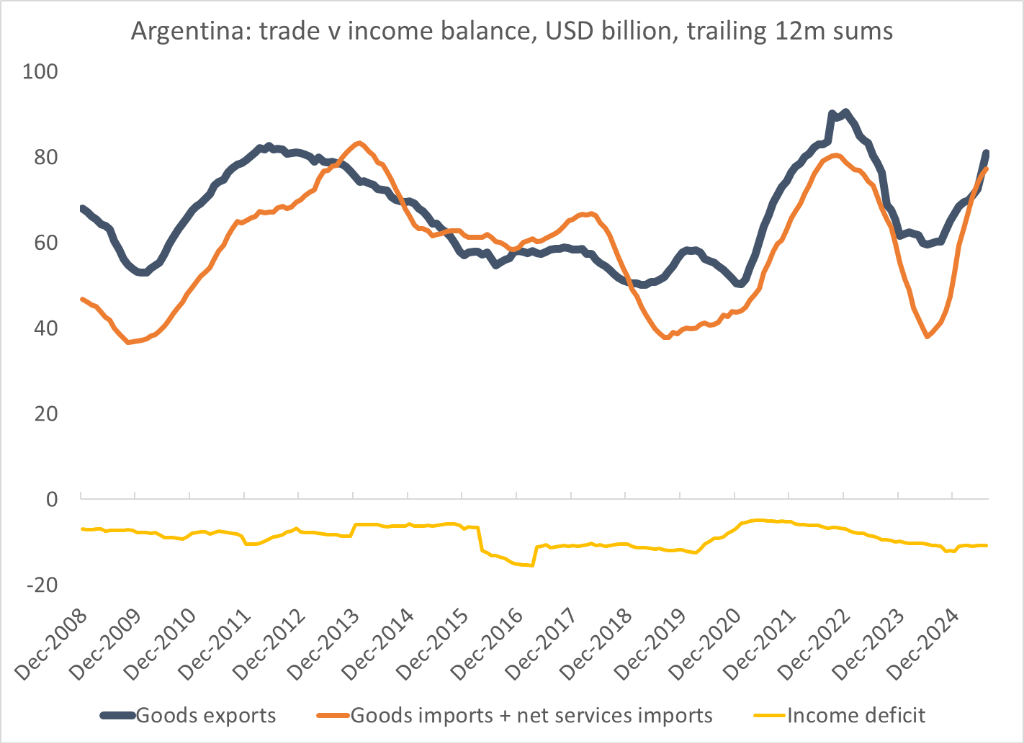

(蓝线商品出口 vs 橙线商品进口+服务进口 vs 黄线收入逆差)

分析认为,阿根廷净投资收入常年为负值(黄线),政府必须维持大规模的贸易顺差(蓝线远高于橙线),才能填上这个洞,否则外汇储备就会被耗尽,引发危机。

政治危机触发市场恐慌

此次比索的急跌,其直接导火索是一场政治挫败。

华尔街见闻此前提及,米莱的自由主义政党在布宜诺斯艾利斯省的地方选举中意外惨败,而米莱此前曾将此次选举定位为对其领导力的一次“公投”。

选举结果动摇了投资者对米莱维持其自由市场议程能力的信念。在10月26日关键的全国中期选举之前,阿根廷常见的选举前比索波动性显著加剧。

米莱在上周五指责反对派试图通过制造“在市场中蔓延的政治恐慌”来破坏其政府的稳定。

近几周,米莱的旗舰紧缩计划也步履维艰,由反对派主导的国会批准了一系列增支法案。同时,一桩涉及总统胞妹兼幕僚长Karina的腐败丑闻,也拉低了米莱的支持率。

随着储备减少和政治不确定性加剧,外界对阿根廷政府偿债能力的担忧与日俱增,这直接反映在其暴跌的主权债券价格上。

阿根廷主权债券收益率在两周内飙升了5.5个百分点,较同类美国国债的利差扩大至14.5%。要知道,在米莱上任第一年,阿根廷债券曾经历过一轮大幅反弹。

对于米莱而言,保卫比索的战役,已经演变为一场关乎其政治和经济遗产的全面危机。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

还没有评论,来说两句吧...