炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:郑权

近日,42家纯证券业务上市券商2025年半年报披露完毕。42家上市券商2025年上半年合计实现营业总收入2519亿元,同比增长31%;实现归母净利润1040亿元,同比增长65%。

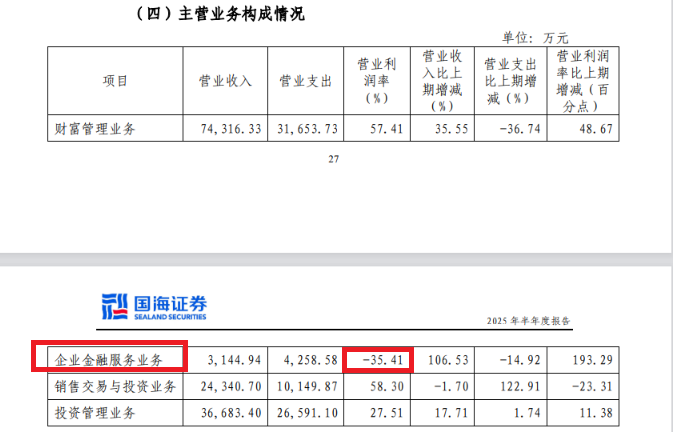

分业务看,42家券商今年上半年合计实现投行业务手续费净收入155.3亿元,同比增长18.11%。其中,国海证券投行手续费净收入同比增长44.66%,看似增速很快,但分部(企业金融服务业务分部)利润却为负值。自2023年5月16日以来,国海证券连续28个月的IPO承销保荐收入为0。

销售交易与投资业务收入逆势下滑 投行分部利润为负

2025年上半年,国海证券实现营业总收入15.86亿元,同比增长15.48%;实现归母净利润3.70亿元,同比增长159.26%

分业务看,国海证券2025H1财富管理业务、企业金融服务业务、投资管理业务收入皆同比增长,增幅分别为35.55%、106.53%、17.71%;销售交易与投资业务收入却逆势下降,2025H1收入为2.43亿元,同比下降1.7%。国海证券的销售交易与投资业务细分为证券自营业务、金融市场业务。

2025年上半年,我国股票市场主要指数呈上涨态势,万得全A上涨5.83%、上证指数上涨 2.76%、深证成指上涨 0.48%;债券市场总体呈现高波动震荡行情,中证全债指数上涨1.14%。乐观的行情下,42家券商合计实现自营投资收入1123.53亿元(根据“自营投资收入=投资净收益+公允价值变动-对联营企业和合营企业的投资收益”公式计算,下同),同比增长53.53%。而国海证券按照此口径计算,2025H1自营收入为3.57亿元,同比下降8.64%。

无论是分布口径还是其他口径,国海证券今年上半年的销售交易与投资业务收入都逆势下降,跑输行业,投资水平待考。

尽管国海证券2025H1投行业务手续费净收入(0.7亿元,同比增长44.66%)或企业金融服务业务收入(该分部主要是投行业务,收入为0.31亿元,同比增长106.53%)同比大幅增长,但分部利润却为负值。

半年报显示,国海证券2025H1企业金融服务业务分部利润为-1113.64万元,延续亏损状态。

尽管公司没有披露分部亏损的原因,但根据行业经验可知,投行部门的成本是刚性的,如果没有很多数量的债权承销或金额很大的股权承销,尤其是没有费用率高的IPO承销,小券商的投行部门容易陷入亏损。

wind显示,自2023年5月16日以来,国海证券连续28个月的IPO承销保荐收入为0。

多项风控指标大降

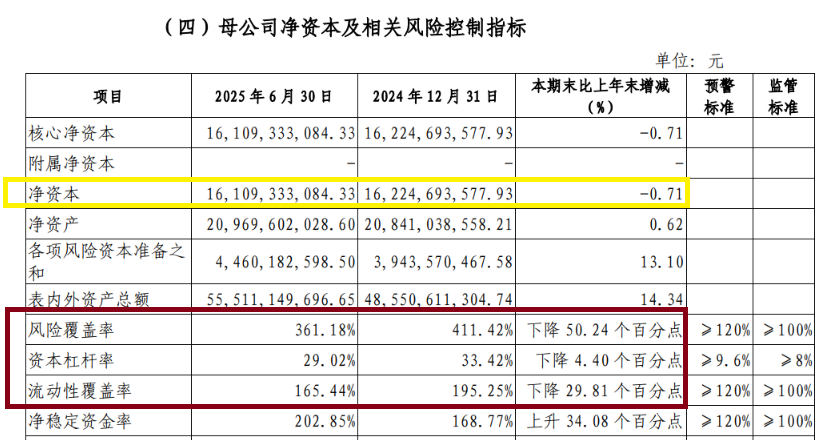

证监会《证券公司风险控制指标管理办法》明确了以净资本为核心的风险控制指标体系,同时对风险覆盖率、流动性覆盖率、净稳定资金率、资本杠杆率等作了强制性规定。

2025年上半年,国海证券四项主要风控指标变差,投资者须关注公司的流动性问题。

2025年上半年末,国海证券净资本为161.09亿元(母公司口径,下同),较年初的162.25亿元下降0.71%;上半年末的风险覆盖率为361.18%,较年初的411.42%下降50.24 个百分点;上半年末资本杠杆率为29.02%,较年初的33.42%下降4.4个百分点 ;上半年末流动性覆盖率为165.44%,较年初的195.25%下降29.81个百分点。

尽管国海证券2025年上半年营收、净利润皆大幅增长, 但员工总数却较年初减少。2025年6月末,公司员工总数3313 人,较年初的3387人减少74人。

还没有评论,来说两句吧...