卓创资讯天然橡胶分析师 吴伟茹

【导语】 据中华人民共和国海关总署最新统计数据显示9月中国进口天然橡胶总量59.59万吨,同比增长21%;1-9月累计进口量471.72万吨,同比增长77.51万吨,涨幅19.66%。作为国内供应主要来源,供应端增量明显,反观产业库存并未实现有效跟进,本文将通过供需数据关系解释库存变化逻辑。

天然橡胶前9月累计进口增长近20%

据中华人民共和国海关总署最新统计数据显示9月中国进口天然橡胶总量59.59万吨,同比增长21%;1-9月累计进口量471.72万吨,同比增长77.51万吨,涨幅19.66%。从近三年的天然橡胶进口数据来看,不同于2024年天然橡胶减量明显,2025年由于上一割胶季产量补充以及四季度船货预售支撑下,今年上半年天然橡胶进口量同比增长26%以上。同时国内需求韧性支撑,以及国际市场需求低迷、EUDR分流边际走弱,从而支撑国内进口水平整体实现恢复性增长趋势。

下游需求韧性表现强劲 需求端实现同比增长

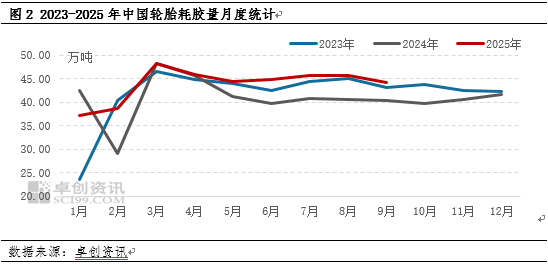

鉴于主要下游轮胎行业消费整体占天胶总消费近70%,因此卓创资讯统计月度天胶消耗量入下图所示,从图中可以看到2025年下游轮胎耗胶量较过去两年整体水平提升,核心原因在于中国轮胎出口韧性以及重卡、新能源汽车厂等稳步增长;同时企业新产能投放以及中国轮胎核心竞争力逐步抬升,天然橡胶需求端整体呈现上行趋势。

需求增量大于供应增量 天胶社库同比走弱

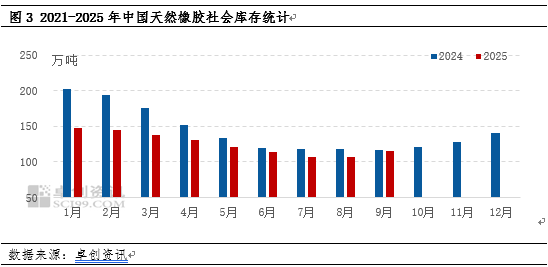

从国内供需端来看,2025年进口量大幅增长补充国内货源供应,但从需求端来看,轮胎耗胶量整体实现有效提升,前8月供需均实现同比增长,但由于需求体量大于供应体量,从而使得社会库存前期处于持续去化形态,而同比来看,前9月天然橡胶社会库存亦均呈现同比持续走弱。直至三季度末-四季度伴随着全球进入旺产季,新胶将逐渐上量,然需求端维持刚需维稳形态,供需差有所扩大,社会库存逐步累积。

因此,从供需层面来看,今年天然橡胶供需呈现双增局面,但由于需求体量大于供应体量,社会库存前期呈现持续去化,而伴随着后续国内外旺产周期到来,新胶上量预期加速,供应端存明显放大预期;反观需求端来看,四季度中后期来看,随着反倾销政策初裁时间临近,中国轮胎出口欧盟发货将会暂缓,整个出口或将出现明显下滑趋势,将会对整体销量形成明显拖累。同时出口放缓或导致届时厂家库存增长,在出货和库存压力下,企业整体产量情况将会有所走弱,天然橡胶需求缺乏有效提升空间,因此在供需错配情况下预计后续国内天然橡胶社会库存累库趋势有望明朗。

还没有评论,来说两句吧...