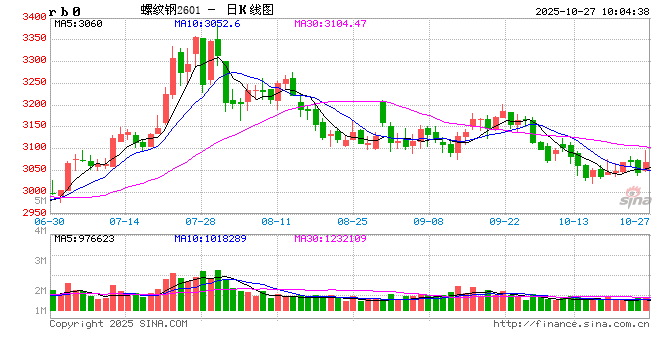

钢材:终端需求小幅改善,焦煤强势支撑黑色

螺纹方面,本周全国螺纹产量环比回升5.91万吨至207.07万吨,同比减少44.08万吨;社库环比回落18.93万吨至437.48万吨,同比增加158.74万吨;厂库环比回落0.01万吨至164.41万吨,同比增加28.64万吨;螺纹表需增加6.26万吨至226.01吨,同比减少17.49万吨。螺纹产量小幅回升,库存继续下降,表需回升,供需数据有所改善。据国家统计局数据,1-9月全国固定资产投资同比下降0.5%,其中基建投资同比增长1.1%,制造业投资增长4.0%,房地产开发投资下降13.9%。9月份我国粗钢、生铁和钢材产量分别为7349万吨、6605万吨和12421万吨,同比分别下降4.6%、下降2.4%和增长5.1%;日均产量分别为244.97万吨、220.17万吨和414.03万吨,日均环比分别下降1.8%、下降2.2%和增长4.5%。9月钢材供需双弱,相对看需求下降更加明显。目前螺纹旺季需求已经过半,市场对后期需求预期普遍偏悲观,供需端仍有较大压力,但当前价格估值不高,煤焦价格表现强势,对螺纹成本支撑增强。预计短期螺纹盘面仍窄幅整理运行。

热卷方面,本周全国热卷产量环比回升0.62万吨至322.46万吨,同比增加18.07万吨;社库环比减少3.77万吨至337.57万吨,同比增加63.73万吨;厂库环比回落0.5万吨至77.35万吨,同比减少2.98万吨。热卷表需环比回升11.18万吨至326.73万吨,同比增加6.67万吨。热卷产量小幅回升,库存转为下降,表需有所回升,数据表现有所改善。据奥维云网最新排产数据显示,11月空调内销排产488.5万台,同比下滑19.8%;出口排产683.7万台,同比下滑15.7%,已连续两个月大幅下滑。近期冷轧、镀锌等需求偏弱,部分钢厂热卷商品材比例增加,在一定程度上加大了供应压力。据市场传闻,唐山环保加严,要求钢厂烧结机停产50%时间延长到10月底,自10月27日至31日,高炉按照产能焖炉30%。唐山限产加严,将在一定程度上缓解热卷供应压力。预计短期热卷盘面仍将震荡偏弱运行为主。

铁矿石:铁水产量继续下降,矿价窄幅震荡

供应端,澳洲、巴西发运量均有小幅回升,其他国家发运量随着加拿大、乌克兰发运量增加而有所回升。澳洲发运量1984.5万吨,环比增加68.2万吨。巴西发运量840.5万吨,环比增加25.8万吨。分矿山来看,力拓发运量环比增加86.8万吨至675.5万吨,BHP发运量环比减少83.5万吨至532万吨,FMG发运量环比增加69.4万吨至464.1万吨,VALE发运量环比增加35.5万吨至636.2万吨。到港量高位回落。中国47港口到港量2676.3万吨,环比减少467.9万吨。内矿产能利用率、铁精粉产量有所增加,内矿库存有所下降。

需求端,新增4座高炉检修,6座高炉复产,铁水产量环比下降1.05万吨至239.9万吨。复产发生在东北、河北、山西地区,检修的高炉集中在河北、东北地区。虽然测算的即期钢厂利润小幅回升,但钢厂盈利率继续下降,且钢材端螺纹钢库存仍有压力,需要关注成材需求情况。

库存端,全国47个港口进口铁矿库存为15109.49万吨,环比增加147.62万吨,在港船舶数111条,环比下降16条。全国钢厂进口矿库存环比下降63万吨至8982万吨,其中采购远期现货存在减量。

综合来看,目前钢厂利润有所下降,且钢材需求仍为弱势,黑色商品情绪整体趋弱。但铁矿需求仍处于高位,对于价格支撑较大,短期来看,矿价呈现区间震荡走势。

双焦:焦炭第二轮提涨落地,钢厂亏损加剧负反馈

焦炭方面,本周天津准、吕梁准一、唐山一级价格不变,日照准一级冶金焦上涨40元/吨,期货价格上涨,焦炭2601合约涨81.5元/吨。10月14日邢台、天津、唐山等主流钢厂接受焦炭第二轮提涨50-55元/吨,自10月27日0时起执行。供应方面,受到安全事故以及蒙煤通关减少影响,焦煤原料价格维持偏强运行,焦企生产利润亏损有所加剧,生产亏损40元/吨左右,独立焦企生产积极性回落,钢厂焦化企业影响不大,独立焦企日均产量减少0.63万吨,247家钢厂焦炭日均产量增加0.17万吨/日。需求方面,终端需求整体延续弱势,价格低位下游采购有些许增加,螺纹表需增加6.26万吨至226.01吨,同比减少17.49万吨;钢厂高炉产能利用率小幅回落,247家钢厂高炉产能利用率回落0.39%,铁水产量减少1.05万吨/日至239.9万吨/日,钢厂利润恶化对于铁水产量负反馈,高炉对于焦炭现货需求小幅回落。库存方面,本周230家独立焦企库存去库0.1万吨,钢厂焦炭库存去库6.28万吨,焦炭港口库存累库4.94万吨,焦炭总库存累库0.01万吨。综合来看,焦煤国内安全生产事故导致国内焦煤生产减量,蒙古国内局势混乱影响中蒙口岸车辆通关,因此焦煤供应收紧提振焦煤价格,焦企生产亏损有所加剧,不过焦炭第二轮提涨10月27日零时落地后焦企利润或有所改善,下游钢材需求整体维持弱势,钢厂盈利率有所回落,钢厂利润不佳或负反馈上游原料,预计短期焦炭盘面呈现宽幅震荡运行态势。

焦煤方面,本周柳林低硫主焦煤价格不变、山西中硫主焦价格涨40元/吨;进口蒙煤价格偏强运行,蒙5#原煤价格涨76元/吨,蒙3精煤价格涨61元/吨,焦煤2601期货价格上涨69.5元/吨。供给方面,受到煤矿安全事故影响,原煤以及焦煤产量均有所回落,523家样本煤矿原煤产量减少5.1万吨,精煤产量减少1.79万吨至76.11万吨/日;进口方面,蒙古国内局势有所混乱,影响中蒙口岸车辆通关,口岸进口量有所回落,10月27日当周或恢复至正常。需求方面,原料价格维持偏强运行,焦化企业生产利润亏损有所加剧,下游独立焦化有降低负荷,钢厂焦化企业由于下游高炉需要开工负荷小幅体升,对于焦煤的需求整体有所回落。库存方面,523家样本矿山原煤库存减少18.28万吨,精煤库存减少15.87万吨,独立焦企焦煤库存减少32.33万吨,钢厂焦煤库存减少5.36万吨,港口焦煤库存增加2.94万吨,焦煤总库存增加29.91万吨。综合来看,国内煤矿因为安全事故有所减量,同时蒙古国内政治局势混乱引发中蒙通关车辆运行,因此焦煤供应量有所减少,焦煤期现价格均强势运行,进而导致焦化企业亏损有所加剧,不过由于原料价格走高,焦企对焦炭进行第二轮提涨50-55元/吨,钢厂接受第二轮焦炭提涨,于10月27日零时起执行,焦化企业生产利润或回到盈亏平衡以上,不过终端需求弱势运行,钢材价格难以上涨,因此或会挤压钢厂利润,同时钢厂高炉铁水有一定回落,对于焦炭以及焦煤需求小幅转弱,预计短期盘面呈现宽幅震荡运行态势。

废钢:短流程亏损有所缓解,终端需求延续弱势

本周废钢价格各地上涨为主;全国废钢价格指数上涨4.2元/吨至2225.6元/吨。

供给端,本周钢厂废钢日均到货量回落,本周255家钢厂废钢日均到货量47.49万吨,环比减少6.75万吨。破碎料加工企业开工率不变,产量、产能利用率回升。

需求端,废钢需求回落,255家钢厂废钢日耗环比减少0.94万吨至51.35万吨,其中89短流程钢厂日耗环比减少0.56万吨,132家长流程钢厂日耗环比减少0.31万吨;49家电炉厂产能利用率回落0.2%、89家短流程钢厂产能利用率回落1.2%。利润方面,短流程钢厂亏损缩小,江苏谷电亏损缩小,平电利润亏损200元/吨左右。

库存端,长流程钢厂废钢库存环比增加1.93万吨至247万吨,短流程钢厂废钢库存环比减少6.1万吨至125万吨。

综合来看,下游需求整体延续弱势,价格低位下游采购些许增加,螺纹表需增加6.26万吨至226.01吨,同比减少17.49万吨,247家钢厂铁水产量减少1.05万吨/日,高炉对于废钢需求回落;短流程企业生产亏损有所减少,同时废钢供应有一定减少,对废钢价格有些许支撑,预计短期废钢价格震荡运行。

铁合金:基本面缺乏持续上行驱动

锰硅:主流钢招终于定价,样本企业库存逐渐累积,基本面驱动不足,关注宏观情绪。本周主流钢招价格终于敲定,最终定价5820元/吨,较二询价格上调20元/吨,较上月定价环比下调180元/吨,招标数量16500吨,环比减量500吨。钢招定价数量偏弱,下游钢厂锰硅需求量当周值同样处于偏低水平,终端需求稍显偏弱,需求端提振有限。供应端,本周锰硅产量20.74万吨,环比下降0.67%,绝对值仍处于近年来同期第二高位水平,后续北方主产区仍有新增产能预计投产, 南方地区除云南即将进入枯水期有一定减产意愿外,其余减产意愿有限,供应难有明显减量。成本端,近期锰硅生产成本较为坚挺,依据铁合金在线数据,本周内蒙地区锰硅生产成本约5668元/吨,宁夏地区生产成本约5737元/吨,较上月环比增加约10元/吨。库存端,63家样本企业库存持续累积,截止10月24日当周,为29.3万吨,环比增加30500吨,持续刷新近年来同期新高,逼近2024年4月以来峰值。整体来看,市场情绪偏暖对商品价格有一定支撑,但基本面来看,锰硅供应难有明显减量,终端有效需求偏低,库存逐渐累积,成本端有一定支撑,整体上行驱动有限,预计短期锰硅期价仍震荡运行为主。关注市场情绪变化。

硅铁:生产成本环比增加,带动硅铁期价重心上移。本周黑色板块中焦煤、焦炭价格涨幅居前,对硅铁期价有一定带动。主要生产原料中,兰炭小料价格周环比上涨约50元/吨,陕西地区价格涨至750元/吨。依据铁合金在线测算,青海地区硅铁生产成本约5391元/吨(不避峰)、5262元/吨(避峰),宁夏地区硅铁生产成本约5384元/吨,较上周环比增加约30元/吨,成本端支撑较强。供应端,硅铁周产量仍维持相对高位水平,前期检修的炉子逐渐复产,截至10月24日,硅铁周产量为11.4万吨,周环比增加1%。需求端,下游钢厂硅铁消费量当周值仍处于相对偏低状态,金属镁需求尚可,整体需求相对稳定,提振有限。库存端,60家硅铁样本企业库存为6.66万吨,周环比小幅下降,绝对值仍然偏高。整体来看,当前硅铁供需格局仍偏宽松,成本端有一定支撑,但无法形成持续上行驱动,预计短期硅铁期价仍震荡运行为主,关注市场情绪变化。

还没有评论,来说两句吧...