原标题:镁信健康闯关IPO成色几何?解码“财务三张表”:四年现金减少92%,三年亏损超8亿,净资产三连降!两大拳头产品能否撑起一片天?

来源:险企高参

这家正准备登录港股的保险科技公司成色究竟几何?

今年,保险科技公司冲击IPO的热情只增不减。年内手回集团、元宝数科相继上市,白鸽在线、青民数科、轻松健康集团等机构所在候场队伍中再增一员——镁信健康于6月30日正式在港股递交上市申请。

在行业市场变化多频、监管政策逐步趋严等大背景下,保险科技公司普遍面临盈利艰难、融资渠道收窄等困境,故而不少机构选择转战二级市场寻求资本输血,镁信健康亦如是。招股书显示,镁信健康近三年累计亏损近8亿,2025年4月末该司现金及现金等价物仅为2021年的7.56%,为1.66亿元。

镁信健康的故事始于2017年8月的上海,凭借其创新的“医+药+险”生态模式,公司迅速成为资本宠儿,短短几年间完成了Pre-A轮到C+轮共七轮融资,中再寿险、汇丰银行等巨头纷纷入局,总融资金额超过31亿元,风光一时无两。详见《外引徐敬惠、王润东两员资深保险老将,镁信健康“七年之痒”:经纪牌照在手,多轮融资上市未果;两大业务板块或进入瓶颈期?》

然而,资本的“盛宴”没能延续多久——2023年镁信健康仅完成一轮1.78亿的C+轮融资,与2021年C轮豪揽21.3亿的盛况形成断崖式落差。

不可否认的是,镁信健康现在是中国最大的医药多元支付平台,在此番递交的招股书中,镁信健康亦描绘了明确的募资资金使用计划: 将用于扩展及升级为药企及保司提供的服务及解决方案,为业务营运及进一步业务扩张提供资金;加速推进一码直付一体化平台的发展,持续提升全体用户的医疗支付可及性与效率;持续强化基础设施;通过战略合作、投资及收购等方式,为公司在国内外市场进一步扩大业务版图提供资金;用作营运资金及其他一般公司用途等。

那么这家正准备登录港股的保险科技公司成色究竟几何?《险企高参》透过三张财务报表,试图揭开其神秘面纱背后的真实表现。

利润表:

“降本增效”有进展

三年亏损持续收窄

镁信健康作为中国最大的医药多元支付平台,多年来,针对生态系统参与者的独特需求,建立了一套完整的解决方案。

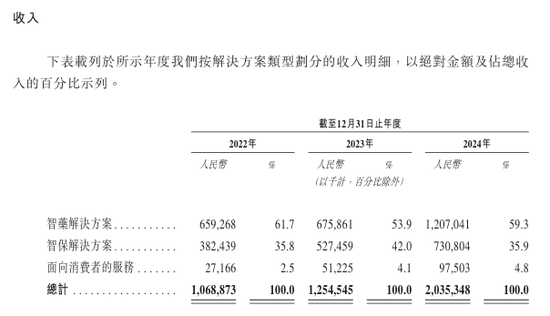

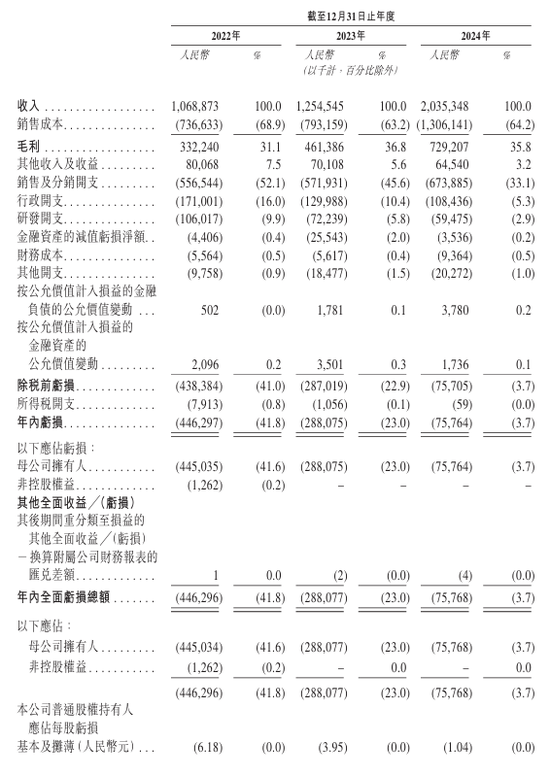

这套聚焦生态需求的策略成效显著,直接反映在公司持续扩大的业务规模上。招股书显示,近年来镁信健康营业收入持续扩大,同时净亏损同步收窄。2022年至2024年,镁信健康分别实现收入10.69亿元、12.55亿元、20.35亿元,2022年至2024年复合增长率约38%。

驱动这一增长的核心动力,主要来自其两大核心业务板块:智药解决方案及智保解决方案。招股书显示,智药解决方案为药企提供了药品全生命周期的商业化方案,帮助药企整合多元支付方;而智保解决方案整合自有AI技术、更优质的医疗健康资源,为保司提供端到端方案,推动健康险创新。

这两大解决方案共同构成了镁信健康营收的绝对主体,收入占比超过95%。2022年、2023年及2024年,智药解决方案产生的收入分别为6.59亿元元、6.76亿元及12.07亿元,分别占总收入的61.7%、53.9%及59.3%。同期,智保解决方案产生的收入分别为3.82亿元、5.28亿元及7.31亿元,分别占同年总收入的35.8%、42.0%及35.9%。

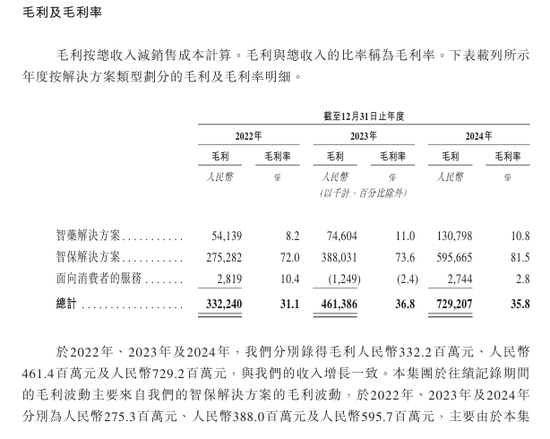

值得一提的是,智保解决方案的毛利率由2022年的72%增加至2024年的81.5%。

如果说收入的增长源于镁信健康对药企、保司痛点的深刻理解和有效解决,那么净亏损的持续收窄,则或得益于镁信健康在自身内部降本增效的举措。2022年至2024年,镁信健康净亏损整体来看呈减亏趋势,分别为4.46亿元、2.88亿元及0.76亿元。镁信健康在招股书中写道:“我们管理和控制销售成本及营运开支的能力对于我们业务的成功至关重要。”分析主要科目支出来看,镁信健康在成本管控方面确实“入木三分”。

多年经营使得镁信健康积累了一定业务规模,该司在客户获取效率、客户留存及复购等方面取得进展,使得销售及分销开支占收入的百分比大幅下降,从2022年的52.1%降至2024年的33.1%,不过,销售及分销开支绝对值略有上升,2022年为5.57亿元、2023年为5.72亿元、2024年为6.74亿元。

与此同时,通过优化用人结构,镁信健康的行政开支逐年缩减。2022年、2023年及2024年,行政开支分别为1.71亿元、1.3亿元及1.08亿元。这其中,雇员薪金及福利开支下降幅度较大,从2022年的0.83亿元,降低到2024年的0.49亿元。

值得一提的是,作为一家科技驱动型机构,镁信健康近三年的研发支出却呈现下降趋势。2022年、2023年及2024年,该司研发开支分别为1.06亿元、0.72亿元及0.6亿元,研发开支占总收入的百分比分别为9.9%、5.8%及2.9%。镁信健康表示:“主要由于我们将研发重心转向AI赋能技术及专有数据资产的积累和应用使运营更高效,从而所需研发活动减少,令雇员薪金及研发人员的福利减少。”

综合来看,镁信健康在销售、行政乃至研发等多个维度对成本进行压降,其背后或有更深层的驱动因素…

现金流量表:

去年还款5.87亿

现金不足4年前的10%

自2017年成立以来,镁信健康完成从Pre-A轮到C+轮的七轮融资,筹资总额超31亿元。上海医药旗下上海医药大健康、蚂蚁集团旗下上海云鑫、中再寿险等多家公司均有参与。详见《外引徐敬惠、王润东两员资深保险老将,镁信健康“七年之痒”:经纪牌照在手,多轮融资上市未果;两大业务板块或进入瓶颈期?》

然而,该司的融资效率在近两年明显放缓。招股书显示,镁信健康最新一次融资是在2023年1月,当时吸引到汇丰银行投资,完成C+轮融资。值得关注的是,C+轮融资仅融到1.78亿元,而2021年的C轮融资额度却高达21.3亿元。融资节奏的放缓,直接反映在公司现金储备的快速消耗上,2021年,堪称镁信健康的“资金巅峰”。

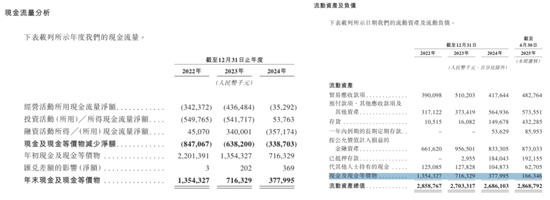

招股书显示,镁信健康现金及现金等价物从2021年末的22.01亿元一路陡降,2022年末为13.54亿元,2023年末降至7.16亿元,2024年末进一步缩水至3.78亿元,而到了2025年4月30日,仅剩1.66亿元,几乎每年“腰斩”。截至2025年4月底,其现金及现金等价物已萎缩至2021年末峰值的7.56%。

业内人士表示,现金及现金等价物主要用于衡量企业的即时支付能力。现金包括库存现金、银行存款和其他可随时用于支付的货币资金;现金等价物则指期限短(通常不超过3个月)、流动性强、易于转换为已知金额现金且价值变动风险极小的投资。结合资产负债表中的货币资金变动,全面反映企业当前可支配的支付能力。例如,企业日常运营中的采购、工资支付、税费缴纳等均需使用现金及等价物。

分年份来看,由于2022年及2023年经营亏损较大,镁信健康使用了大量现金流,2022年经营活动所用现金流量净额为3.42亿元,源于亏损4.38亿元及非现金项目调整;2023年为4.37亿元,同样源于亏损2.87亿元及类似调整,两年均受营运资金变动影响。

融资过后,镁信健康做加大投资力度。2022年投资活动所用现金流量净额为5.5亿元,其中,5.22亿元用于购买按公允价值计入损益的金融资产;2023年为5.42亿元,其中,48.98亿元用于购买按公允价值计入损益的金融资产,但是又被出售部分金融资产46.32亿元所抵销。

2024年,该司现金流结构发生大幅调整,当年融资活动取代经营和投资活动,成为主要的现金流出项。招股书显示,2024年融资活动所用现金流量净额为3.57亿元,核心动因是集中偿还高达5.87亿元的计息银行借款。2023年,镁信健康获得过5.52亿元的计息银行借款。

通过债务来看,这两年,镁信健康向银行借款明显增多。招股书显示,2022年至2024年,该司计息银行借款增长较大,分别为0.88亿元、2.76亿元、1.27亿元,值得一提的是,截至今年4月末,镁信健康计息银行借款债务已达2.59亿元,几乎和2023年持平。

而银行借款债务仅是镁信健康债务的冰山一角,更多的负债情况,在资产负债表中得到进一步体现…

资产负债表:

负债率越来越高

净资产逐年下降

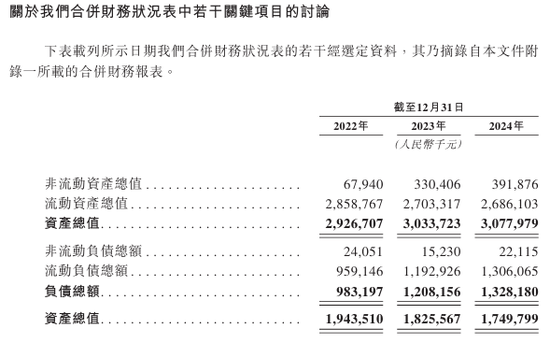

在现金减少的同时,镁信健康净资产亦在减少,而负债却连年上升,体现资产负债表上,是资产负债率逐年上升。具体来看,该司2022年至2024年末的总资产为29.27亿元、30.34亿元、30.78亿元。同期净资产为19.44亿元、18.26亿元、17.5亿元。对应资产负债率分别为33.59%、39.82%、43.15%。

流动负债攀高除了计息银行及其他借款增加,还有贸易应付款项及应付票据增长。由于2023年智保解决方案拓展的健康管理服务,镁信健康的贸易应付款项及应付票据由截至2022年12月31日的1.69亿元增加至截至2023年12月31日的2.26亿元。

随后,2024年镁信健康又因开展多元支付供应链解决方案,以及药品及其他医疗产品采购相关,导致相关贸易应付款项及应付票据由2023年末的2.26亿元增加至截至2024年12月31日的5.44亿元。截至2025年4月末,该司贸易应付款项及应付票据增至56.92亿元。

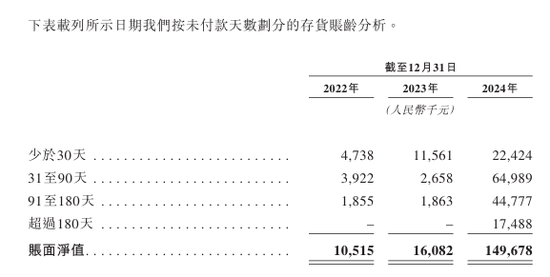

药品及其他医疗产品体现在流动资产上,就是镁信健康的存货类资产在2025年4月大幅增加至4.32亿元,公司表示,库存包括从药企及医疗保健公司采购的药械及医疗产品,以支持镁信健康的智药解决方案和其他面向消费者的服务。只不过,这些存货的付款天数越来越长,2022年约一半的存货账龄都少于30天,到了2024年,超过30天账龄的则占据大部分,甚至出现超过108天的账龄。

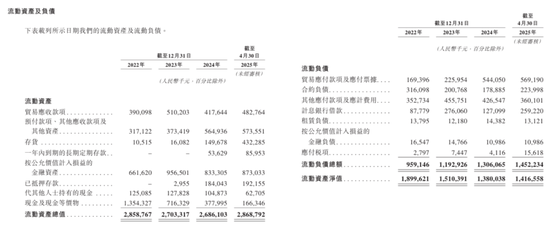

不过,镁信健康的偿债能力还是很高的,流动比率表现乐观。2022年至2024年镁信健康的流动比率分别2.98、2.26、2.05、1.97。流动比率作为衡量企业短期偿债能力的关键指标,反映了企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般来说,该指标越高,说明企业资产的变现能力越强,短期偿债能力亦越强,反之则弱。业内人士表示,通常而言,流动比率数值在1.5—2.0之间比较合适。

对于镁信健康而言,如何在保持业务增长的同时,有效缓解资金压力,优化财务结构,将是镁信健康必须面对和解决的关键问题…

还没有评论,来说两句吧...