炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

当前行业环境下,“量”的逻辑比“价”更重要。

作者 | 萧瑟

编辑 | 小白

以2022年为分水岭,扫地机器人行业环境正在经历深刻演变。

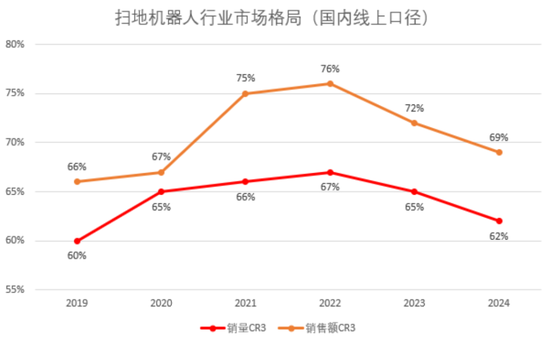

2019年起,随着自清洁技术走向成熟,具备先发优势的品牌持续扩大市场份额。根据奥维云网数据,2019-2022年间,行业销量与销售额CR3同步提升,分别从60%增至67%、从66%增至76%。

然而2022年后,情况开始逆转。技术红利的扩散降低了行业门槛,为更多后发品牌创造了入场与竞争机会。2022-2024年间,销量CR3由67%回落至62%,销售额CR3也从76%降至69%。

(

来源:奥维云网,制图:市值风云APP)

很明显,竞争白热化、赛道拥挤度提升正成为行业主旋律,而以大疆为代表的跨界选手入局,无疑将进一步加剧这一趋势。

新版本下需要新打法,受到明显冲击的先发品牌们正在做出改变,其中以石头科技(688169.SH)最为明显。

全球龙头的新策略:以“价”换“量”

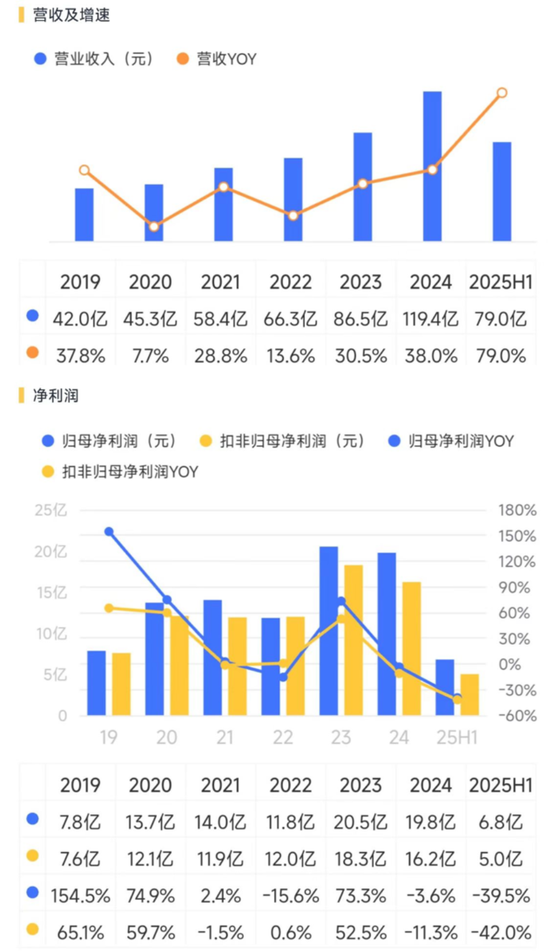

从业绩层面看,自2024年以来石头科技呈现出“增收不增利”的特征,并在2025年进一步延续。上半年,公司实现营业收入79.03亿,同比增幅高达79.0%;实现归母净利润6.78亿,同比却下滑了39.5%。

(

来源:市值风云APP)

风云君分析,核心原因在于以下两点:

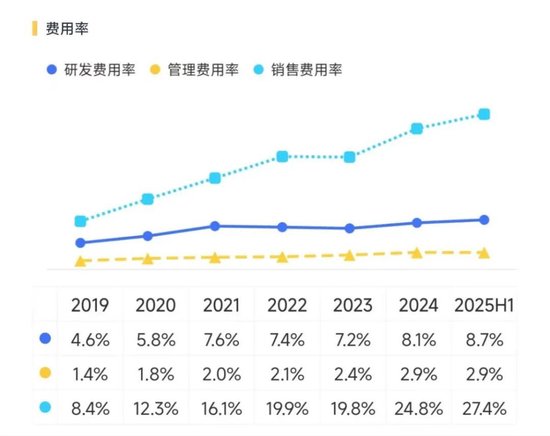

其一是销售费用的大幅增长。2024年时,石头科技的销售费用率就已高达24.84%。2025年上半年,这一指标进一步升至27.39%,对应21.65亿的销售费用较上年同期足足多出了近13亿。

(

来源:市值风云APP)

新增的销售费用一方面投向了品牌建设及市场推广,另一方面则用于石头科技全球范围内的渠道改革。

这次改革的核心是,从依赖本地经销商的代理模式转向直营模式,因此在短期内自有渠道的建设、运营费用均会有大幅增长,要经历一段阵痛期。

但从长远来看,渠道改革换来的是更强的渠道掌控力和市场响应效率,有利于稳固市场地位并借机扩大份额。此外,此举还能将部分原代理商的佣金转化为自有利润,从而分得更多蛋糕。

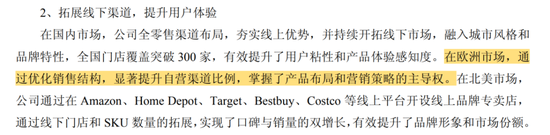

2025年上半年,石头科技已成功拿下了欧洲市场产品策略和营销布局的主导权。

(

来源:石头科技2025年半年报)

其二是毛利率的降低。2023年、2024年、2025年上半年,公司销售毛利率分别为55.1%、50.1%、44.6%。

这主要与石头科技的定价策略相关。2024年以来,公司基本遵循“加量不加价”的质价比路线,维持主力产品价格区间不变的同时,通过功能升级实现产品迭代。

例如2024年3月推出的石头P10SPro,较前代产品P10Pro吸力翻倍,并新增了动态机械臂边刷、边拖功能,而售价却完全一致。9月发布的旗舰机型G20SUltra,首发价甚至较前代机型G20S更低。

利润下滑的两大原因背后,似乎都呈现出了明显的市场导向。从成果看,石头科技取得了实质性进展。

2024年,石头科技的扫地机总销量高达344.93万台,同比增长32.91%的同时,也创下历史新高。

且根据IDC数据,2025年一季度,石头科技全球扫地机器人出货量98.2万台,同比增幅更是高达50.7%,持续放量。

(

来源:石头科技公告,制图:市值风云APP)

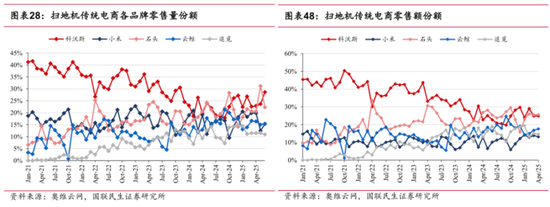

凭借着销量的持续攀升,在国内市场集中度整体下行的周期内,石头科技的市占率反倒实现了逆势上升,这一点属实难得。

还是参照奥维云网的国内线上口径,2022-2024年间,石头科技的销售量份额自17%提升至22%,销售额份额同样自21%提升至25%。且在2025年上半年,这两个数字还在上升。

目前,石头科技已基本与科沃斯(603468.SH)并驾齐驱,形成双龙头格局。

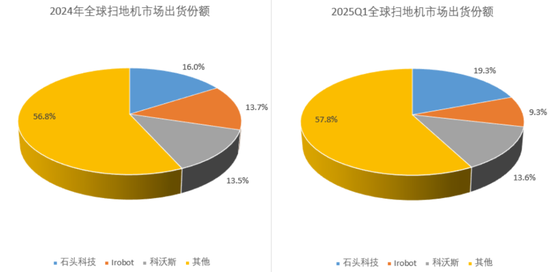

而若放眼海外市场,2024年,石头科技便以16.0%的出货量份额位居全球第一,2025年一季度进一步提升至19.3%,全球龙头的位置越坐越稳。

(

来源:IDC,制图:市值风云APP)

通过“以价换量”的新策略,石头用短期利润换到了市占率。

“价”与“量”,谁为第一性?

那么这笔交易是否值得呢?

答案是肯定的。

首先,石头科技自身的安全垫极厚。截至2025年中,其账上货币资金、银行理财、长期存款等规模合计高达109亿,占总资产的50%以上,且账上几乎没有有息负债,这在行业乃至全市场都是少有的。

作为全球龙头的石头科技敢于亮剑、直面竞争,在短期维度看,无疑会给新进入者们一个下马威,长期而言亦是顺应行业趋势的必然选择。

我们可以大致复盘下过去5年石头科技的增长逻辑,以2023年为界,可以划分为两个截然不同的阶段。

2020-2023年间,扫地机相关收入自44.16亿增长至80.85亿,增幅约83.1%。同期内销量自238万台增长至260万台,增长仅8.8%,而折算销售单价自1,852元增长至3,115元,对应增幅为68.2%,显然“价”是彼时的主导因素。

但到了2024年,销售单价同比仅增长1%,反倒是销量实现了32.9%的增长,带动收入增长34.2%,“量”似乎已开始取代“价”的地位。

(

来源:石头科技公告,制表:市值风云APP)

同行科沃斯也是类似情况,2020-2023年间销售单价增幅高达96.5%,带动收入增长79.8%,而在2024年提价趋势戛然而止,销售单价同比下滑0.4%。

(

来源:科沃斯公告,制表:市值风云APP)

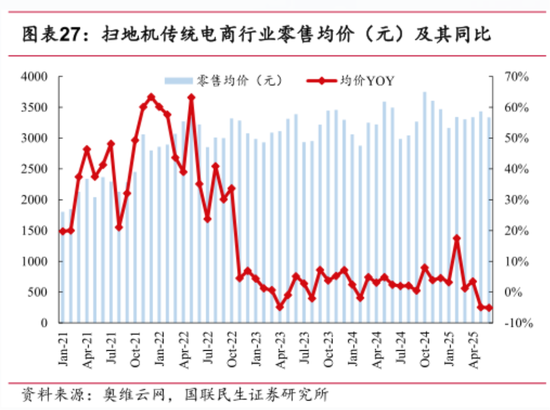

若将范围扩大到整个行业,我们可以发现,扫地机器人的“涨价潮”早在2022年末便已结束,是头部企业凭借自身品牌力方才将红利期延长了一年。

此后在2023-2024年间,行业均价一直处于盘整状态,2025年初短暂回暖后,至二季度已出现同比下滑迹象。

值得注意的是,2022年这个时间节点,正好也对应了本文开头行业集中度的分水岭节点。

结论已经很明显了,行业竞争白热化的新环境下,“价”的逻辑已经很难复刻,“量”取代“价”成为驱动增长的主导因素,是当下更为重要的逻辑。

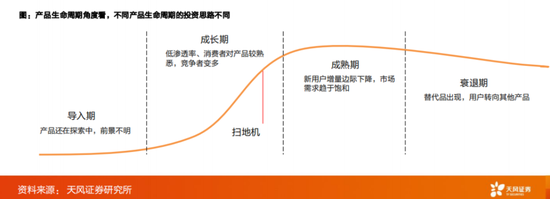

近期天风证券的研报也表达了相似观点。从产品生命周期的角度看,当前扫地机器人正由成长期步入成熟期,利润率的提升将来自竞争格局改善,换言之就是谋求高市占率、“剩者为王”。

参照白电行业的发展路径,高渗透率还能带来强品牌效应,进而带来差异化产品、客户信任度、议价能力等等好处。

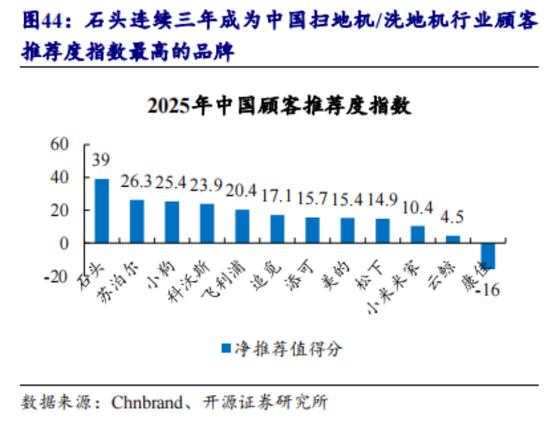

目前石头科技已具备行业顶流的品牌影响力。根据Chnbrand的评级,石头科技已连续三年,成为中国扫地机/洗地机行业顾客推荐度指数最高的品牌,同时连续三年蝉联行业顾客满意度指数最高的品牌。

而品牌效应,还为石头科技带来了第二增长曲线。

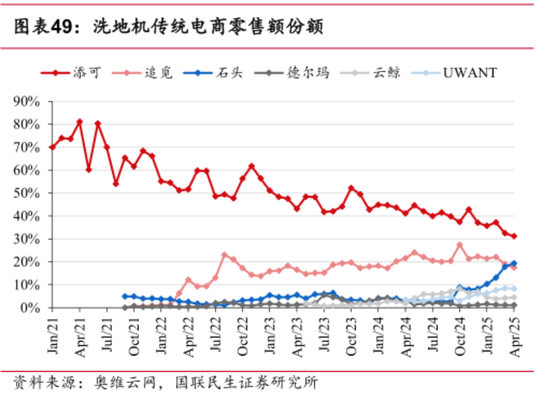

此前,石头科技的收入主要依赖扫地机器人单一品类。而在2025年上半年,“石头”品牌洗地机异军突起,仅国内线上渠道便实现了约9.7亿的零售额,同比飙升超600%。

这一单品的市占率也同步跃升15.3pct至19.0%,跻身行业前三,更在“618”大促期间冲至市场第二位,打破了原有竞争格局。

作为同属于清洁家电的品类,洗地机的突破性增长,很大程度上要得益于扫地机器人品牌效应的外溢。

据奥维云网的统计,2024年,洗地机内销规模约141亿,与扫地机的158亿近似相当,未来也是一块值得关注的市场。

渗透率不足1成,支撑“量”增逻辑

最后风云君想说的是,我们对于扫地机器人这个行业也不必过于悲观。

天下熙熙,皆为利来;天下攘攘,皆为利往。能够不断吸引跨界玩家加入的行业,本身一定是优质赛道。

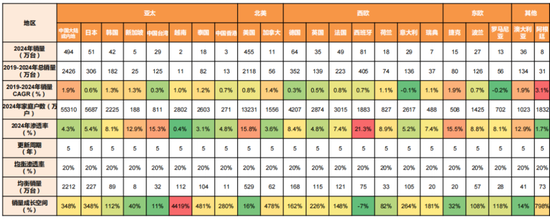

尽管扫地机器人作为新锐家电已持续火热多年,但当前市场存在一个关键预期差:其实际渗透率仍处于低位。

根据天风证券整理的数据,截至2024年末,中国大陆地区的扫地机器人渗透率仅有4.3%,以20%的均衡渗透率计算,未来还留有超过3倍的增长空间。

放眼全球,诸如日、韩等亚洲国家,以及英、法、德等欧洲国家,渗透率均不足10%,需求潜力充裕。

这组数据也能够为以“量”驱动增长的逻辑提供支撑。

(

来源:天风证券)

此外,扫地机器人产品本身涉及环境感知、智能决策、自主学习、人机交互等环节,隶属于“人工智能+”的范畴,是政策层面大力支持的方向。

例如,石头科技在3月的调研中就曾透露,其产品已具备RRmind GPT智慧交互大模型、Reactive AI动态避障等AI功能,并且仍在持续提升和优化模型性能。

(

来源:石头科技公告)

根据奥维云网的数据,上半年国内扫地机器人零售量约315万台,同比增长40.7%,零售额约98亿,同比增长约41.1%。当前扫地机器人市场依旧处于快速增长阶段,就是上述逻辑最直观的佐证。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

还没有评论,来说两句吧...