来源:城商行研究

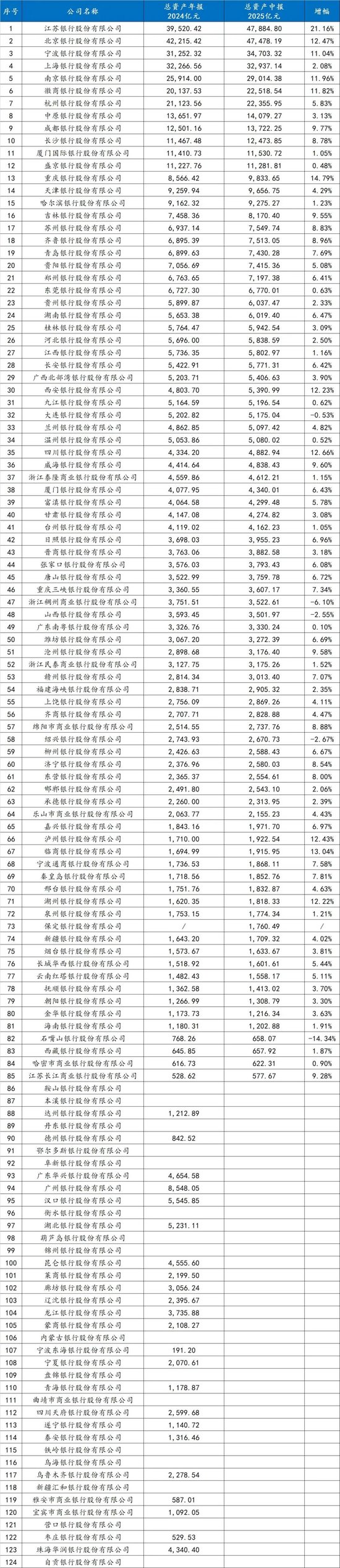

2025年6月末,我国银行业总资产同比增长7.9%,其中城商行总资产增速达10.2%,之前发了一个半年度各家城商行资产规模的变化,大部分银行资产规模增长还是比较迅速的,比如江苏银行资产规模增速高达21.16%。

同时,也有粉丝留言,为何还有些银行资产规模是下降的,比如大连银行,山西银行,稠州银行,绍兴银行和石嘴山银行。

但实际上,在面对规模扩张乏力,银行主动缩表,有时也可以是一种经营策略。

规模主动收缩,资产总额下降

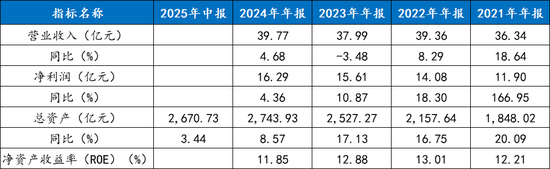

绍兴银行近年来资产规模持续增长,截至2024年末,资产总额达到2724.77亿元。然而到了2025年6月底,总资产回落至2671亿元,减少了约53亿元。

这种规模收缩并非偶然。该行2025年计划发行330亿元同业存单,相比2024年实际发行351.9亿元的规模,也显示出更为谨慎的负债策略。

营收增长略显停滞

绍兴银行近三年的营业收入表现平稳,2022-2024年分别为:39.36亿元、37.99亿元、39.77亿元。这种营收增长乏力的情况反映出银行盈利能力面临挑战,但整体净利润还是保持每年的正增长。

资本充足率下滑,补充渠道受限

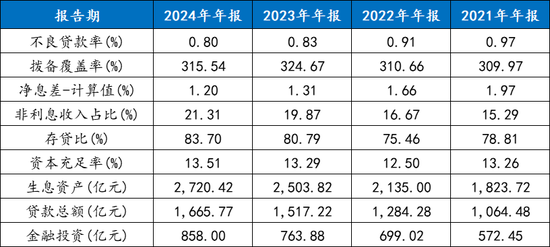

2025年一季度末,绍兴银行资本充足率指标全面下滑:资本充足率为13.10%,一级资本充足率为10.15%,核心一级资本充足率为8.49%。

三项核心指标均较2024年末下降,反映出银行在资本补充与资产扩张平衡上面临压力。资本充足率的下降直接限制了银行资产扩张的能力,主动缩表成为必然选择。

资产质量可控

绍兴银行不良贷款率逐年下降,2024年降至0.8%,但重组贷款管理问题值得关注。2024年末,该行重组贷款余额3亿元,其中1.37亿元已下调至不良贷款,重组贷款中最终转为不良贷款占比达45.67%。

拨备覆盖率整体相对稳定,基本都在300%以上。

不过需要引起关注的是,2024年净息差已经降到1.2%了,低于行业均值。

看资产结构,其实贷款的占比还是非常高的,说明一直在通过信贷的方式支持实体经济。

信用评级提升,稳健经营获认可

尽管面临挑战,绍兴银行的主体信用等级却被上调至AAA级,成为绍兴市首家AAA法人银行。这一评级表明该行信用状况良好、财务结构稳健、抗风险能力突出。

信用评级的上调有利于降低融资成本,增强市场信心,为银行的稳健经营提供了更好条件。

绍兴银行的主动“缩表”策略体现了审慎经营的理念。在营收增长乏力、资本充足率下降的背景下,主动压降资产规模有助于优化资源配置,提升资本使用效率,为未来发展夯实基础。

对于银行业而言,规模的扩张并不总是意味着效益的提升。绍兴银行的选择揭示了一个道理:有时候,适当的收缩是为了更好地前进,主动缩表也是经营的另类选择。

让我们拭目以待!

还没有评论,来说两句吧...