来源:大地期货研究院

PX/PTA四季度观点及策略

观点

PX:二季度集中检修,6月负荷逐渐恢复。进入三季度,由于富海和福海创检修,盛虹计划外停车,PX产量环比增加,但同比较低。调油方面,北美汽油消费旺季到来,但汽油消费表现较弱,同比下滑,因此对亚洲芳烃的分流偏低,间接导致国内无论是PX的直接原料MX还是PX进口均偏高,PX整体供应不低。

PTA:6月份以来两套新装置共570万吨投产,PTA加工费压缩至200元/吨附近,全行业进入亏损的境地。8月份以来低加工费PTA负荷大幅走低,PTA供应压力大大缓解。由于四季度仍有装置投产,投产压力仍然很大,加工费持续低位,行业将延续低负荷。出口方面,海外装置的投产对国产PTA出口形成挤压,因此总体来看PTA四季度供应压力仍偏高。

需求端,二季度美国政府通过加征关税、设置贸易壁垒等手段达到重塑全球供应链的目的,在此期间,我国纺织品服装出口受到一定冲击。从总的出口额来看仍保持一定的增幅,但累计同比显著回落。内需方面,政府从多维度发力促进国内消费,我国1-7月社零总额同比增4.8%,表明促消费政策取得一定成效,对我国纺织品服装消费形成支撑,1-8月纺服销售额累计同比+2.9%,表现出较强的韧性。假设接下来中美两国谈判进展顺利,当前关税税率不在继续增加,美联储开启降息周期,流动性持续转宽松,批发商将存在补库的可能性,进而支撑国内纺织品服装的出口,我们对国内纺织品服装的消费前景持乐观态度。聚酯负荷10月份之后会出现季节性下行,库存出现一定量的累计,对应到PX需求,库存整体累积幅度并不高。

策略

宏观方面,7月份以来,受国内反内卷的影响,PX/PTA经历两轮上涨行情,未来从长周期来看“反内卷” 题材对大宗商品将持续托底,随着海外降息,国内政策空间打开,消费相关政策也将出台,中长期将有利于聚酯产品价格上涨。成本端,原油强现实弱预期,远期大累库格局或因OPEC+剩余产能不足,页岩油减产及中国补充SPR影响出现预期差,WTI维持60-75美金区间震荡。PX/PTA四季度宏观及成本定价为主,建议逢低多,虽然基本面整体存在一定累库压力,当前库存水平偏低,整体基本面矛盾有限。

MEG四季度观点及策略

观点

需求方面,内需方面,政府从多维度发力促进国内消费,我国1-7月社零总额同比增4.8%,表明促消费政策取得一定成效,对我国纺织品服装消费形成支撑,1-8月纺服销售额累计同比+2.9%,表现出较强的韧性。假设接下来中美两国谈判进展顺利,当前关税税率维持现状,美联储开启降息周期,流动性持续转宽松,批发商将存在补库的可能性,进而支撑国内纺织品服装的出口,我们对国内纺织品服装的消费前景持乐观态度。分阶段看,三季度纺服消费旺季,聚酯负荷维持高位,四季度终端订单转弱,聚酯负荷小幅下行,乙二醇需求先强而后弱。

供给方面,进入三季度,乙二醇检修量不高,煤制和非煤制负荷整体维持高位,国产量不低。进口端,海外装置检修量不高,因此海外货源宽松,9月份之后进口量预计将升至60万吨以上。供需格局三季度紧平衡,四季度进入平衡状态,基本面边际走弱,但累库幅度不高,矛盾不大。

策略

三季度,乙二醇价格受国内反内卷的影响,出现两波上涨行情,八月下旬随着股市的调整,市场风险偏好转弱,叠加新装置投产以及下游聚酯旺季成色不佳,乙二醇价格大幅回落。从估值来看,乙二醇估值中性偏低,4200元是煤制工艺的成本上沿,价格的走弱倒逼一些高成本煤制装置检修。展望四季度,乙二醇在两套新装置投产的前提下,累库量不高,基本面很难出现严重过剩的局面。中长期乙二醇维持区间震荡,跟随油价把握节奏,4500元/吨以上逢高空,4200以下逢低多。

01、季度回顾

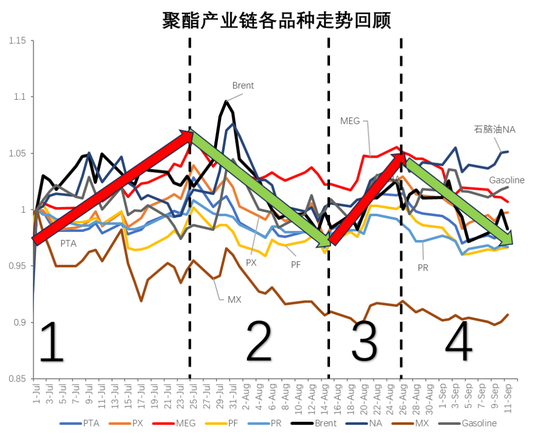

2025年Q3回顾-区间震荡

第一阶段(7月1日至7月25日): 中央财经委第六次会议召开,会议提出聚焦治理企业低价无序竞争,推动落后产能有序退出,反内卷大幕就此拉开。聚酯产业链受益于供应预期缩减预期走强。其中MX在汽油调油需求较弱供应偏高的情况下表现最弱,汽油次之,其次是下游品种PR、PF进入淡季,PX、PTA居中,而乙二醇由于煤价推动兼自身低库存,基本面偏紧,价格表现最强。

第二阶段(7月26日至8月14日):交易所出台风控措施,反内卷题材炒作降温。龙头品种焦煤及广期所品种价格回落,带动聚酯产业链品种下跌。而聚酯产业链上游品种MX、石脑油和汽油紧跟原油价格走势,受国内因素影响较小,见顶节奏稍晚。

第三阶段(8月15日至8月26日):石化产业整顿,反内卷之风刮到化工产业,成本端原油见底回升,加之聚酯产业旺季来临,聚酯产业相关品种价格开启第二轮上涨趋势。

第四阶段(8月27日至今):股市回调,商品做多风险偏好下降,反内卷落地周期较长,进入交割月,预期定价权重下降,市场关注商品现实供需。聚酯旺季成色一般,成本表现偏弱,PX、PTA以及下游聚酯品种价格回落,其中MEG新装置投产,价格回调更为明显。

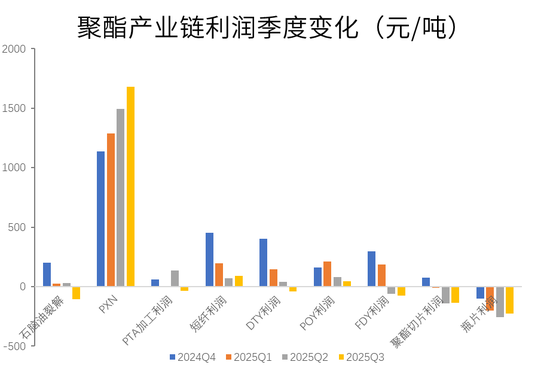

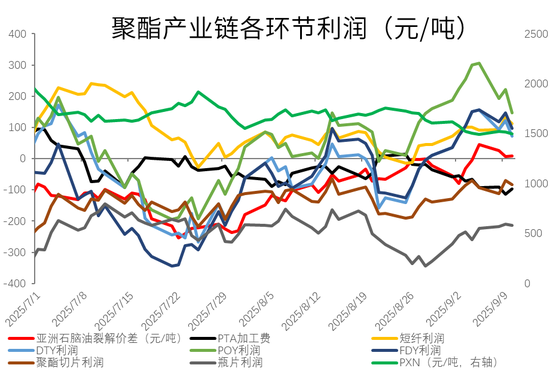

2025年Q3回顾-各环节利润

从各个产品的利润的走势来看,石脑油裂解价差先弱而后强,PXN及PTA加工费由强转弱,下游聚酯品种利润表现较为分化,其中长丝7月份显著回落,进入8月份以后大幅走强,短纤前高后低,而瓶片低位徘徊。

聚酯上游环节,石脑油自身基本面维持平衡,而价格弹性小于原油价格弹性,裂解价差与原油价格呈现负相关关系。聚酯中游,由于PX和PTA三季度检修结束,装置重启,供应增加,因此进入三季度,PXN高位回落,PTA加工利润继续下行。而聚酯产品利润表现与原料强弱以及自身基本面关联度较高,由于反内卷的影响,原料PTA、MEG价格走强,对下游形成挤压,长丝、短纤、瓶片和切片的利润7月份走弱,长丝因淡季大幅累库,利润回落非常显著。7月下旬开始,原料价格走弱,叠加纺织企业旺季来临之前备货需求,聚酯产品利润走强,其中长丝库存明显去化,利润大幅恢复。短纤基本面较为健康,权益库存持续回落,利润始终为正值。而瓶片在降负荷的情况下库存难以去化,基本面表现较为弱势,利润为负且又继续恶化的迹象。

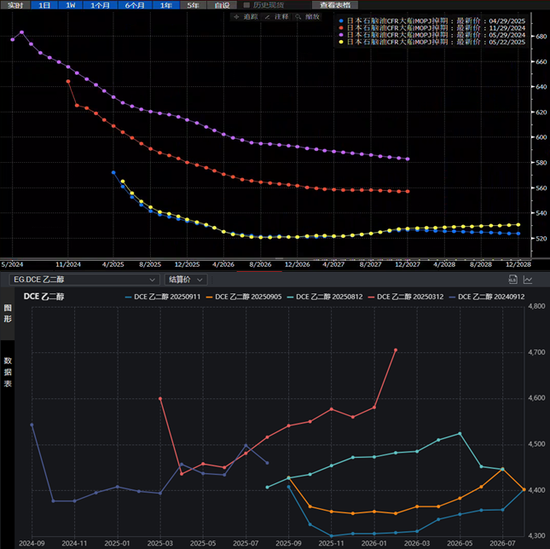

2025年Q3回顾-远期曲线

远期曲线结构的差异反映了聚酯产业链从上游到下游,供需结构的差异以及未来演变方向。原油和石脑油今年整体维持Back结构,对应低库存和紧平衡的基本面,但随着OPEC+的增产,原油供需平衡转宽松,26年之后back结构大幅放缓。而中游品种,PX远期曲线back,明年3月份之后转contango,投产压力开始显现,PTA远期曲线Contango结构,反应PTA供应压力较大。而乙二醇与PX结构比较类似,库存低位,现实端偏强,明年3月之前维持紧平衡局面。下游品种,短纤和瓶片呈现contango结构。

02、供应端-PX/PTA

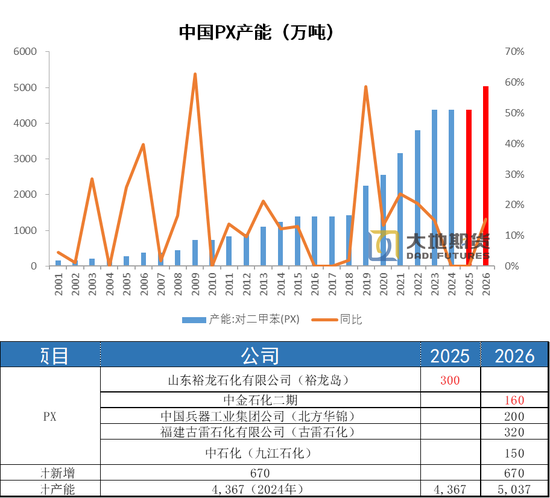

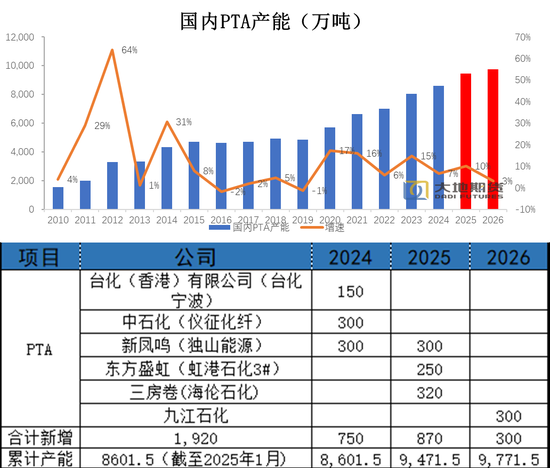

四季度PX投产暂无新投产

2019年起,民营炼化PX装置的投产,PX进入了最近一轮产能扩张周期,我国PX产能从2019年的1600万吨增长到2024年4367万吨,PX需求则随着下游PTA和聚酯产能的持续扩张而逐年增长。

2025年山东裕龙石化还有300万吨投产,但只能生产MX,尚未拿到PX的生产批文,2025年暂无明确的产能增长。2026年,国内明确待投产装置共有670万吨,包括华锦200万吨,古雷320万吨,九江石化150万吨,中金石化160万吨能否投出还是未知数。

从全球范围来看,2025年-2026年,PX产能投放主要集中在中东和南亚,2025年沙特吉赞投产60万吨,2026年南亚印度石油有一套产能80万吨的装置要投产。

注:图表中红色表示投产待定

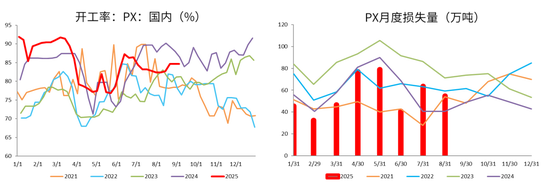

三季度PX装置负荷环比二季度提升,整体稳定

6月份二季度检修的装置陆续重启,进入三季度,PX装置负荷整体维持平稳。7月份,计划外只有盛虹炼化装置前端故障下滑,其他装置变化不大。8月份,富海检修重启,盛虹装置恢复,加上国内几套重整装置投产,PX潜在供应增加。

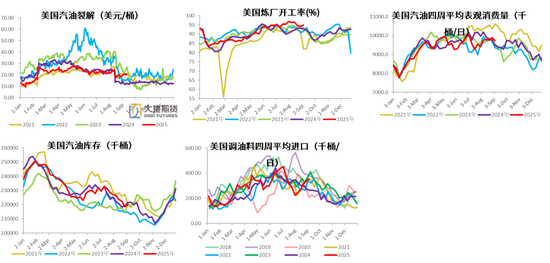

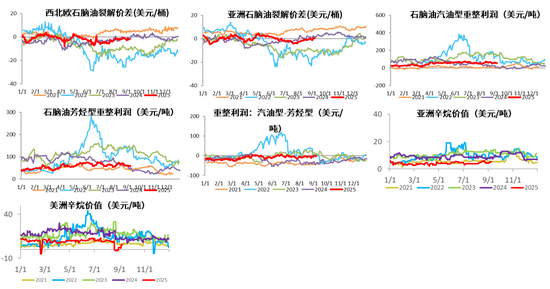

调油需求对PX支撑有限

截至9月5日,今年美国汽油总的消费量达到3.36亿桶,同比去年-1.27%,显著不及预期。受新能源车的冲击及单位能耗的下降,美国汽油消费进入长周期下行趋势。

美国炼厂开工率维持高位,汽油旺季接近尾声,裂解价差开始走弱,汽油库存与去年同期基本持平,美国调油料进口需求也将逐渐萎缩。

石脑油汽油型重整利润相对芳烃型重整利润经济性不显著

石脑油下游需求主要有两类,一种是调油需求,另外一种是化工需求,其中轻石脑油生产烯烃,重石脑油生产芳烃。重石脑油通常会在调油和生产芳烃两种用途之间根据经济性进行切换。三季度汽油型重整利润和芳烃型重整利润持平,波动较小,汽油调油需求对石脑油提振较为有限。

三季度是北半球汽油消费旺季,但亚洲和美洲辛烷值整体表现温吞,汽油调和对石脑油估值支撑较为一般。

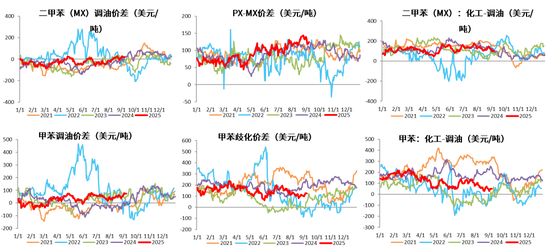

二甲苯化工经济性表现较为亮眼

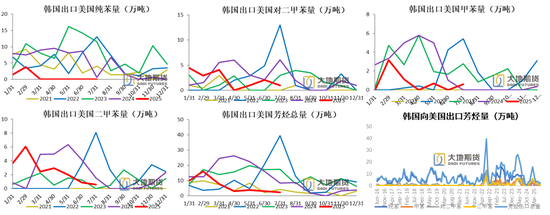

韩国向美国芳烃出口量显著下滑

2025年1-7月,韩国向美国出口的芳烃总量为44.9万吨,同比-63.2%。其中纯苯3月份之后向美国出口量降至0,其他芳烃如二甲苯、甲苯和对二甲苯出口量相对往年同期大幅下滑,纯苯累计同比-89.6%,甲苯累计同比-75.6%,对二甲苯累计同比-39.1%,二甲苯累计同比-18.5%。

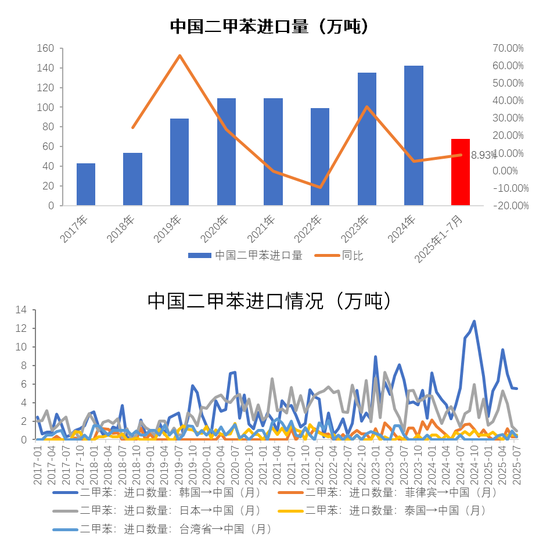

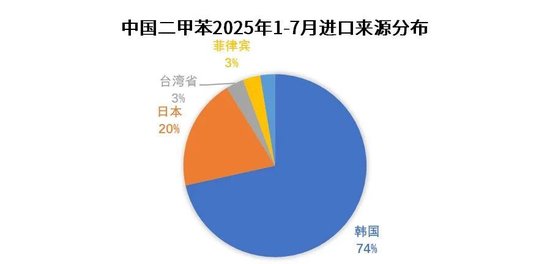

我国二甲苯进口情况

2025年1-7月,我国二甲苯进口量67.69万吨,同比增加8.92%。从进口来源分布上看,我国二甲苯主要从韩国、日本、台湾和菲律宾四个国家或地区进口,其中韩国和日本占我国二甲苯进口总量的74%和20%,进口来源较为集中。

我国二甲苯进口量仍保持增长态势,但进入三季度,随着裕龙石化二期、歧化装置及大榭石化二期新装置投产,国内二甲苯供应量显著增加。下游PX难以消化二甲苯新增供应量,加上美国方面调油需求转弱,韩国芳烃向美国出口量大幅减少,国内及亚洲MX供需格局整体偏过剩。

对二甲苯7月进口环比下降+2.2%,同比+23.7%

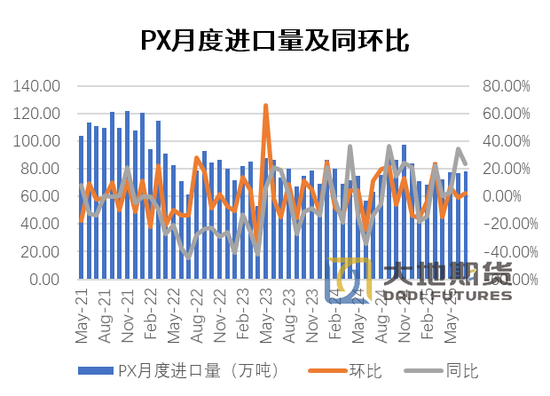

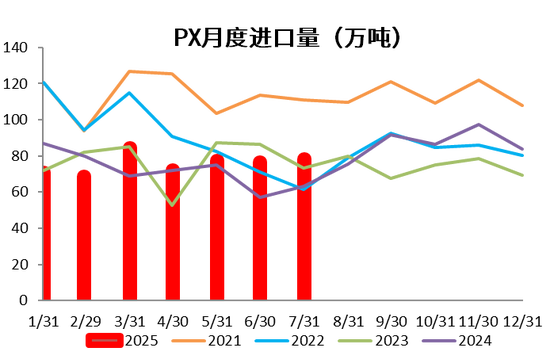

2025年1-7月我国累计进口PX数量为528.2万吨,同比+5.1%,7月份进口78.2万吨,环比+2.2%,同比+23.7%。

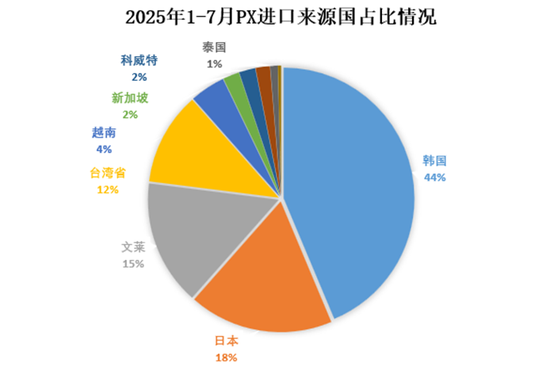

1-7月份PX累计同比增速在上个月由负转正。PX进口来源总共有11个国家或地区,其中排名前五占比达到93%,分别为韩国(230.7万吨,43.7%)、日本(94.3万吨,17.8%)、文莱(81.8万吨,15.5%)、台湾省(60.7万吨,11.5%)和越南(23.1万吨,4.4%)。

PX月度供需平衡预估

国内产量,进入三季度,PX大多数装置检修结束,福海创、富海检修以及盛虹计划外降幅,导致PX供应相对二季度环比回升,但同比偏低,负荷平均水平83.6%,相对去年同期88.03%大幅下降。

进口方面,由于美国汽油需求偏软,辛烷值疲软,美国从亚洲进口芳烃需求大幅下降,亚洲芳烃供应压力较大,有较大一部分流入我国,我国芳烃三季度进口量同比大增。预计四季度美国汽油进入消费淡季,调油需求进一步下降,国内PX进口压力仍然较大。

下游需求,6月份以来,PTA有两套新装置投产,分别是虹港石化三期,以及三房巷(海伦石化)两套共570万吨,但受加工费的低迷的影响,PTA负荷大幅下降,导致PX实际需求不及此前预期。四季度随着另外一套PTA新装置独山能源300万吨投产,PX需求再上新的台阶,不过在PTA加工费持续低迷的情况下,PTA负荷维持低位,PX需求增幅受限。

综合以上,PX基本面三季度维持松平衡局面,四季度供需格局再次转紧。

PTA三季度投产较多

虹港石化三期两条线共250万吨分别于6月7日和6月9日投产。目前PTA总产能为8851.5万吨。三房巷320万吨/年的PTA新装置一条线已于本周投料生产,且已经出产品,于8月份计入产能基数。2025年8月1日起,中国大陆地区PTA产能基数调整至9171.5万吨。需要注意的是,三房巷开320万吨停120万吨,台化开150万吨停120万吨,实际产能增量低于账面产能增量。

2026年,只有九江石化300万吨预投产,PTA新投产装置大幅减少,投产增速由今年的10.1%回落至3.2%。

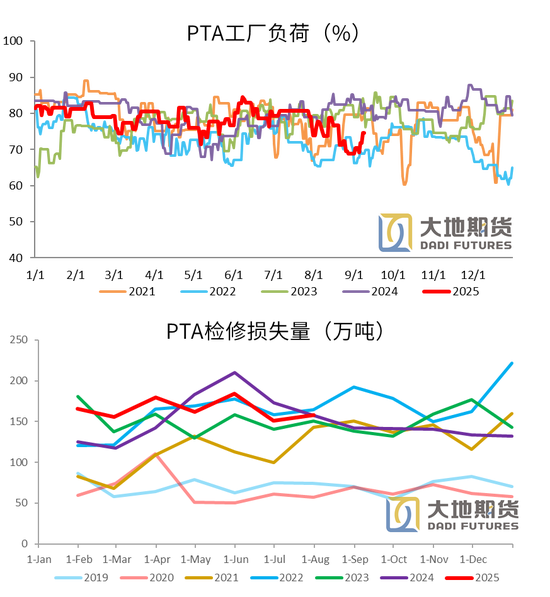

进入三季度PTA装置负荷大幅下降

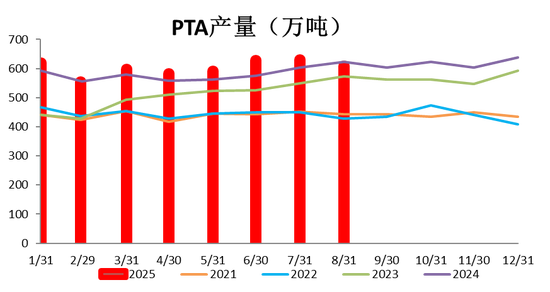

2025年1-8月,PTA产量4811.4万吨,同比增加165.37万吨,增幅4.08%。

7月PTA装置检修量环比回落,前期检修装置陆续重启。进入8月份受加工费持续低迷影响,除了计划的检修外,如逸盛大化225万吨,逸盛海南200万吨,独山能源300万吨检修外,也有些装置计划外检修或者延长检修周期,如恒力惠州250万吨以及福海创450万吨PTA装置。PTA负荷持续回落,叠加三房巷和台化开新停旧,实际产能增加不及预期。

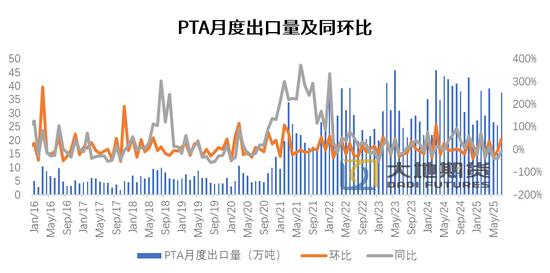

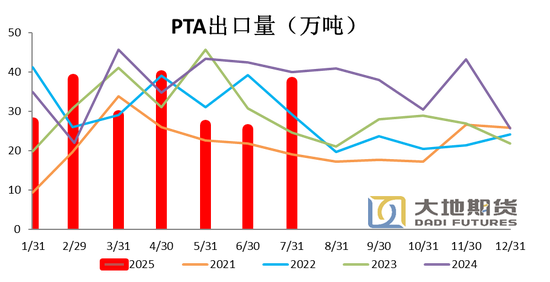

PTA出口同比有所下滑

2025年1-7月PTA出口量为223.1万吨,同比-15.3%。7月份PTA出口量37.4万吨,环比+46.7%,同比-6.5%。

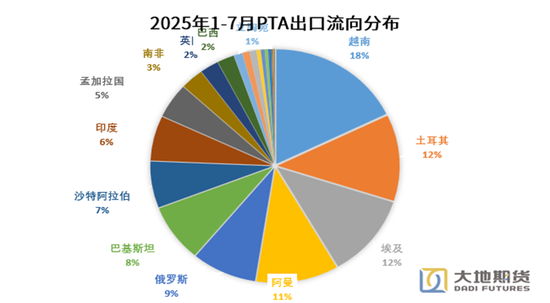

从出口流向来看,2025年1-7月份PTA出口排在前五的分别是越南(39.7万吨,17.8%)、土耳其(27.1万吨,12.1%)、埃及(26.1万吨,11.7%)、阿曼(24.2万吨,10.8%)和俄罗斯(19.1万吨,8.6%)。7月单月数据看,土耳其和印度增加,7月出口至土耳其数量增加7.5万吨,出口至印度数量增加5万吨;我国出口至多个地区的数量出现减量,7月对埃及出口PTA下降4.2万吨,对巴基斯坦出口下降3.5万吨,对孟加拉国出口下降1.2万吨。

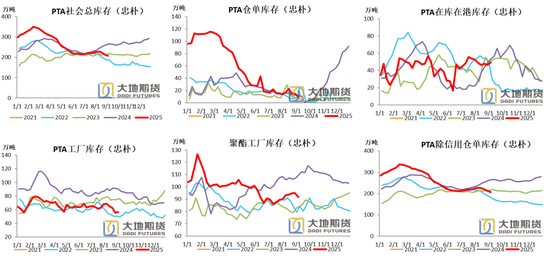

PTA社会总库存目前处于中性偏低水平

PTA月度供需平衡预估

供应方面,进入三季度PTA工厂受国内PTA加工费低迷拖累,装置8月份检修量大幅增加,PTA负荷大幅回落,虽有两套新装置投产,但产量环比6月份明显下滑,9月份开机负荷偏低。四季度,另外一套装置投产,假设PTA加工费有所修复的情况下,产量将出现回升。

出口方面,土耳其SASA装置的投产,对我国PTA出口形成挤压,PTA出口同比出现回落。在出口价差表现一般的情况下,四季度出口很难有亮眼表现。

需求方面,三季度为传统金九银十旺季,国外秋冬季订单下达,国内瓶片消费转弱,但长丝短纤消费环比增加,下游原料补库意愿较强,无论是长丝还是短纤库存维持健康水平,现金流利润尚可,聚酯负荷维持高位。四季度,随着旺季影响弱化,负荷将环比小幅下降。

综上,三季度,在低加工费的情况下,PTA主动减少供应,下游聚酯负荷维持高位,PTA维持紧平衡格局, 四季度随着新装置的投产以及负荷的提升,叠加聚酯负荷的回落,基本面由紧平衡转为松平衡 。

03、供应端-MEG

正达凯已投60万吨,还有鲲鹏和裕龙石化100万吨待投产

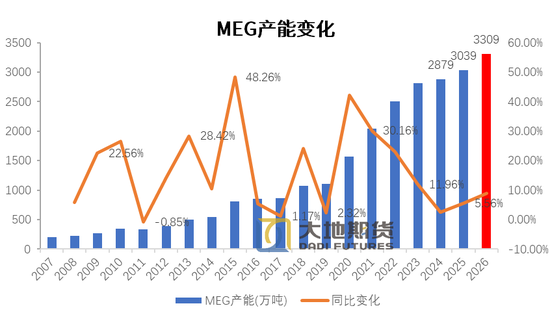

四川正达凯一套60万吨/年的合成气制乙二醇新装置于5月中旬顺利打通流程并出料,将于6月份计入产能基数。2025年6月1日起,中国大陆地区乙二醇产能基数调整至2917.5万吨,合成气制乙二醇总产能为1096万吨。

2025 年预计新投产的装置还有2套,分别是宁夏鲲鹏20万吨,已在试车中,裕龙石化80万吨待投产,10月份共有100万吨的投产兑现。2026年,总共有四套装置投产,以油制为主,总共270万吨,MEG明年投产增速回升至5.56%。

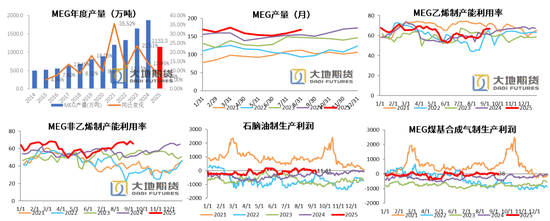

MEG产量同比大幅增加

2025年1-8月总产量1133.3万吨,同比+13.95%。平均负荷62.5%,同比增加3.6个百分点,其中油制平均负荷63.36%,同比增加2.67%,煤制负荷61%相对2024年同期负荷大幅增加5.46%。

二季度MEG装置检修较多,进入三季度检修量显著下滑

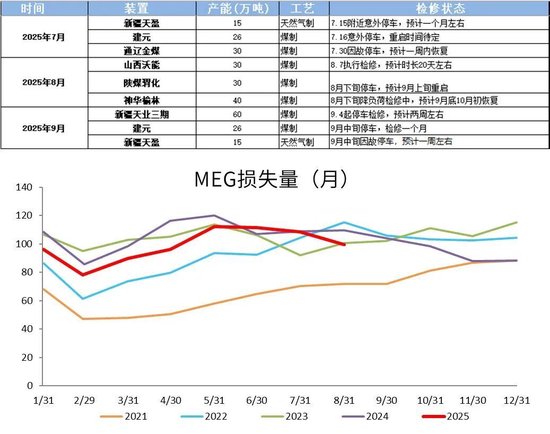

进入三季度,乙二醇检修量环比二季度有所下滑,天盈、建元、通辽金煤、山西沃能、陕煤渭化、神华榆林、新疆天业等共涉及产能272万吨,其中煤制242万吨,乙烯制30万吨。四季度,检修量预期维持低位,国内产量预计维持高位。

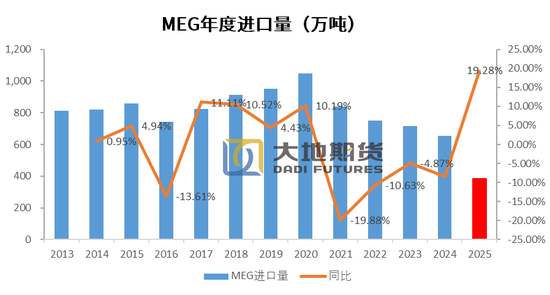

MEG进口环比下降,同比增加

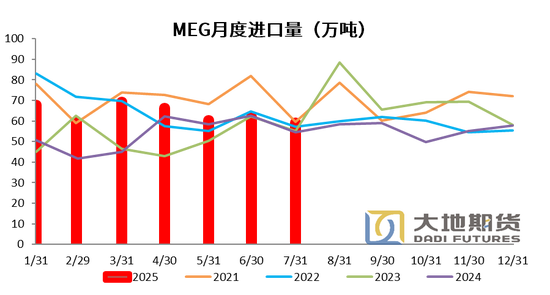

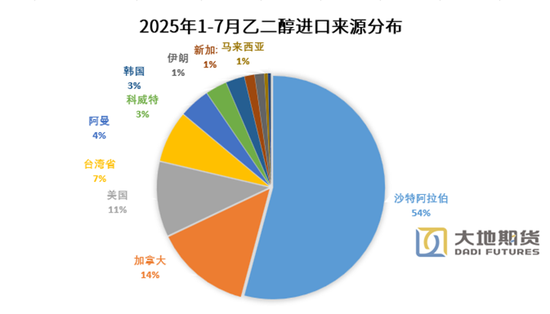

2025年1-7月份,我国进口MEG总量为443.7万吨,同比增加18.2%。7月MEG进口59.1万吨,环比-4.3%,同比+8.4%

2025年1-7月,我国乙二醇进口主要集中于沙特、加拿大、美国、台湾、阿曼、科威特和韩国六个国家或地区,占比超过90%,其中沙特占比最高,达到54%。沙特依然是国内最主要的乙二醇进口来源国,1-7月我国累计从沙特进口乙二醇239.1万吨。7月底沙特产能分别为45、45、70万吨/年的几套乙二醇装置重启,预计未来两月我国乙二醇进口数量有增加预期。

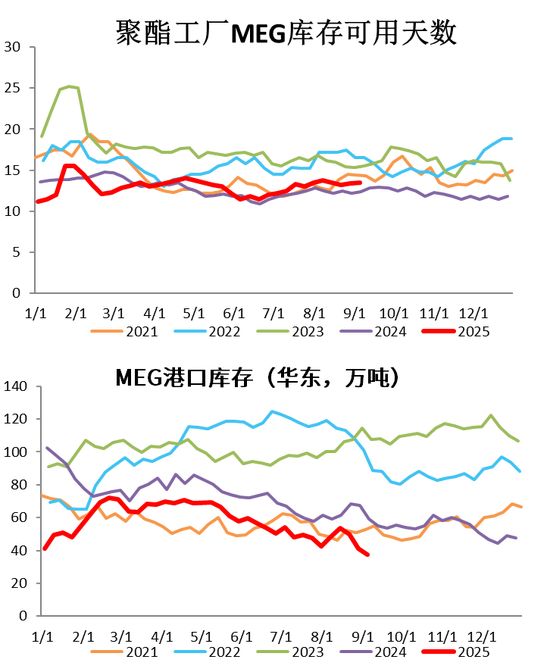

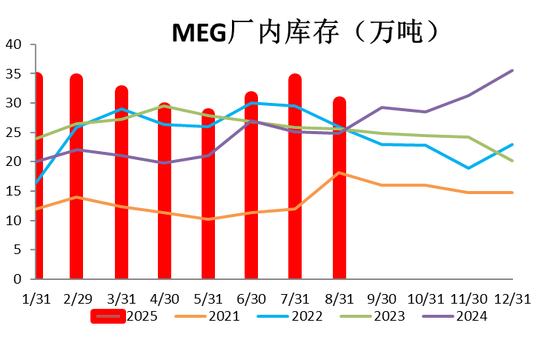

MEG库存偏低位

综合考虑厂家库存、聚酯厂家库存以及港口库存,MEG库存绝对水平并不高。

从库存结构来看,社会库存持续去化,6月份以来,聚酯工厂持续补库,库存从港口向下游聚酯工厂转移,乙二醇厂家库存随着装置负荷的持续提升而增加,但进入8月份之后随着下游需求旺季到来,聚酯负荷提升,带动乙二醇厂家库存大幅去化。

MEG月度供需平衡预估

供给方面,5月份四川正达凯一期装置投产,进入三季度煤制负荷持续提升,进入8月非煤制负荷伴随卫星化学及盛虹提复合也大幅走高,国内乙二醇供应压力加大。四季度鲲鹏及裕龙石化共100万吨投产,乙二醇国产量将再上新台阶。

进口端,海外装置三季度和四季度检修量环比二季度逐渐下降,目前沙特sharq1#低负荷运行,sharq3#停车,加拿大一套和美国两套有检修计划,9月份之后乙二醇进口量环比小幅增加,进口量预计在60-65万吨。

需求方面,三季度为传统金九银十旺季,国外秋冬季订单下达,国内瓶片消费转弱,但长丝短纤消费环比增加,下游原料补库意愿较强,无论是长丝还是短纤库存维持健康水平,现金流利润尚可,聚酯负荷维持高位。四季度,随着旺季影响弱化,负荷将环比小幅下降。

三季度,乙二醇基本面保持紧平衡格局,进入四季度,随着新装置投产,供应压力增加,同时聚酯负荷下调,紧平衡格局向平衡转变,累库压力不大,基本面矛盾较小。

04、需求端-聚酯产品

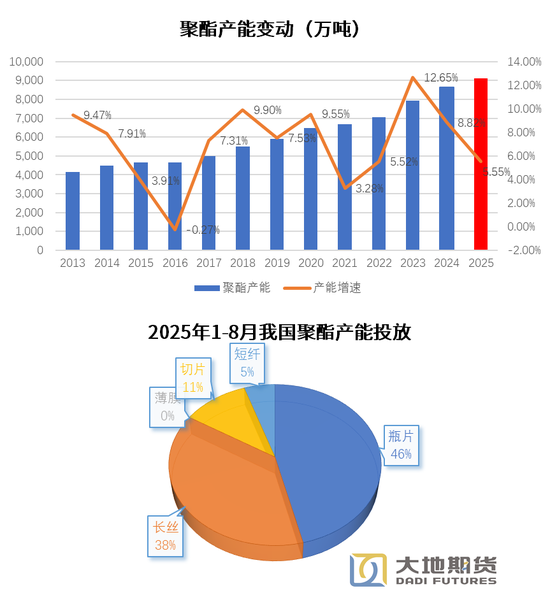

聚酯投产或不及预期

2025年8月1日起,国内大陆地区聚酯产能在8894万吨,其中直纺长丝产能在4378万吨,短纤在984.5万吨,瓶片在2168万吨。

2025年1-8月份聚酯总产能新增264万吨,投产以瓶片为主,瓶片新增产能125万吨占比达到46%,长丝38%,切片占比11%,短纤5%。上半年投产节奏较为均匀,一季度投产112万吨,二季度投产122万吨,三季度投产30万吨。下半年,总共有215万吨待投,但多套装置因为效益不佳可能延期,投产量或不及预期。

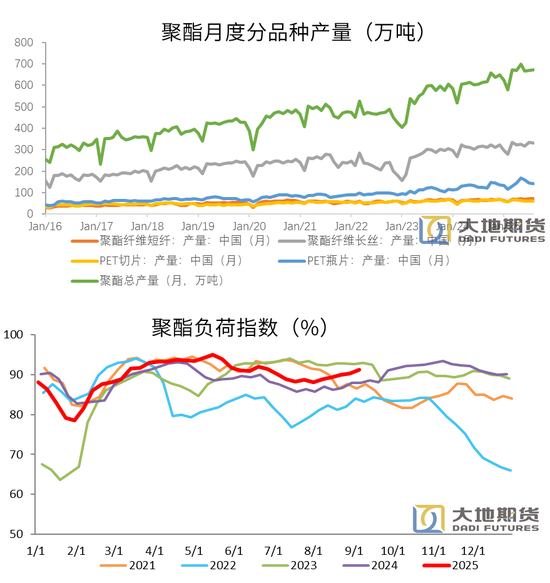

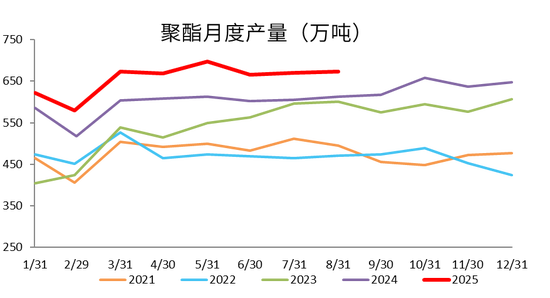

聚酯产量增速偏高

进入三季度,聚酯装置负荷先减后增,最低负荷降至88.1%,最高91.3%。从五月份开始,随着下游需求进入淡季,长丝率先减产,然后短纤和瓶片6月份也开始减产,整体聚酯负荷显著下降,由于产能最为过剩,利润最差,瓶片减产幅度最大。进入八月份,随着旺季的来临,纺织企业存在原料补库的需求,带动长丝和短纤负荷提升,瓶片负荷维持低位。

在负荷偏高与产能扩大共同影响下,1-8月聚酯总产量5248.3万吨,同比去年+10.54%。

聚酯分品种来看,瓶片和短纤产量增速较高

1-8月份国内长丝产量2542.21万吨,同比+102.8万吨,增幅+4.21%。

1-8月短纤累计产量541.84万吨,同比+29.45万吨,增幅+5.75%。

1-8月切片累计产量493.79万吨,同比+13.77万吨,增幅+2.87%。

1-8月瓶片累计产量1142.12万吨,同比+132.75万吨,增幅+13.15%。

分品种来看,各个品种普遍增加,其中短纤和瓶片增速最高,长丝和瓶片贡献增量最大。

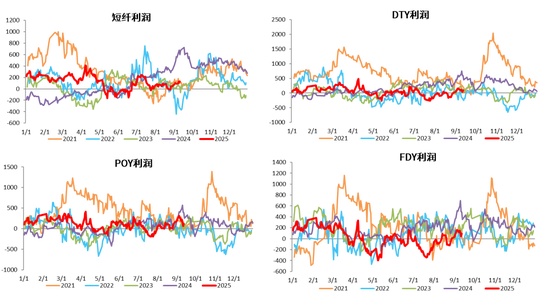

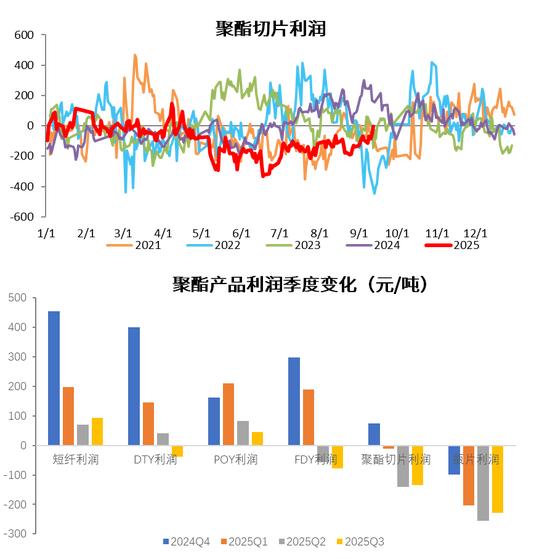

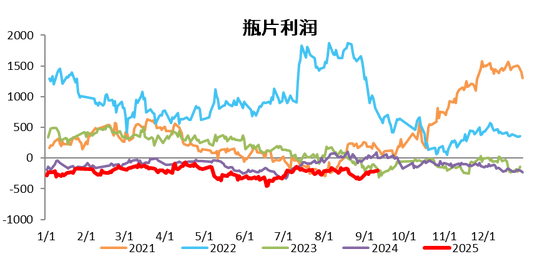

聚酯纤维产品加工利润低位徘徊

切片和瓶片利润始终位于低位

从季度范围来看,聚酯产品三季度平均利润除长丝环比二季度回落以外,其他品种均环比走强。

分品种来看,短纤三季度整体表现尚可环比二季度走强,整体基本面健康,加工利润大部分时间为正。长丝利润表现不乐观,7月份原料价格上涨之际,利润回落至零以下,8月份随着旺季到来,长丝工厂挺价,利润才有所修复。切片和瓶片仍然亏损,三季度均值利润环比二季度小幅修复。

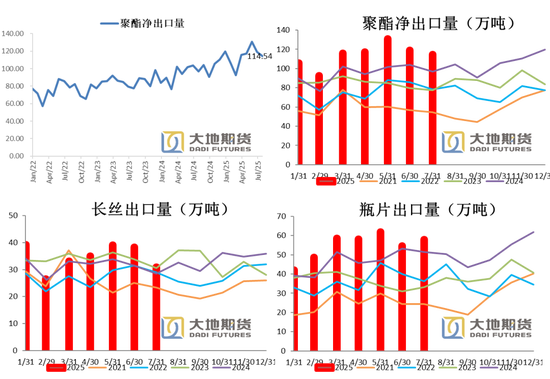

1-7月聚酯净出口量同比大幅增加

1-7月聚酯累计出口839.5万吨,同比增加16.8%。按聚酯出口目的地排名前五的国家分别是越南(79.9万吨,9.5%)、印度尼西亚(51.1万吨,6.1%)、韩国(43.5万吨,5.2%)、巴基斯坦(38.6万吨,4.8%)和印度(37.3万吨,4.4%)。

1-7月瓶片累计出口382.1万吨,同比增加17%,

1-7月累计出口242.4万吨,同比增加10.7%。

1-7月累计出口94.4万吨,同比增加29.2%。

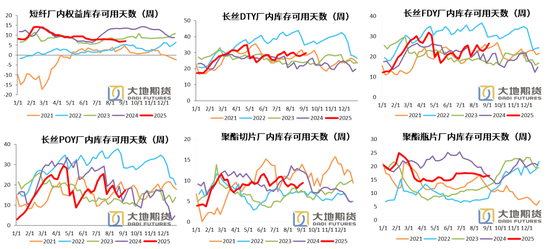

聚酯产品库存表现分化

,大地期货研究院

05、需求端-终端需求

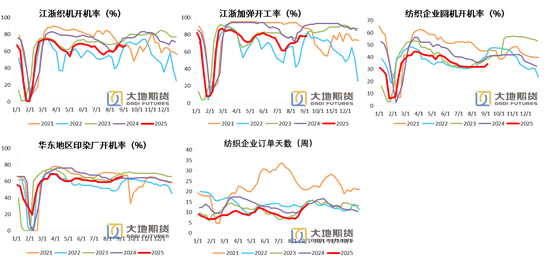

进入旺季,下游订单天数回升

进入三季度,关税冲突影响逐渐淡化,随着旺季临近,纺织企业订单天数大幅增加,织机、加弹、圆机和印染开机率见底回升。

ccf,大地期货研究院

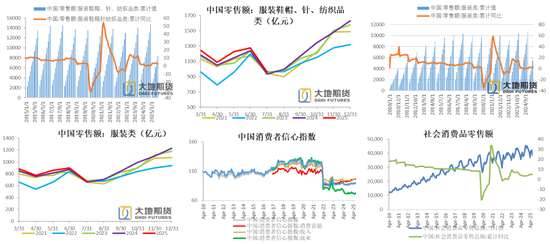

国内纺服销售额累计同比+2.9%,消费前景改善

2025年1-8月服装鞋帽、针纺织品类零售额9400亿元,同比增长2.9%,高于去年同期的0.3%。2025年1-7月服装类零售额5992.4亿元,同比增长2.2%,高于去年同期-0.2%的增速。

2025年7月中国消费者信心指数89,高于去年同期86。其中,就业信心指数72.8,去年同期为71.6,同比和环比都在走高。收入信心指数98.1同样高于去年同期94.4。就业有见底迹象,收入以及消费者意愿都在走高,表明市场信心改善,利多国内纺织品服装需求。从社会消费品零售额来看,累计同比缓慢回升,表明前期政府促消费的政策发力。

纺织品服装出口订单偏弱,累计同比+0.5%

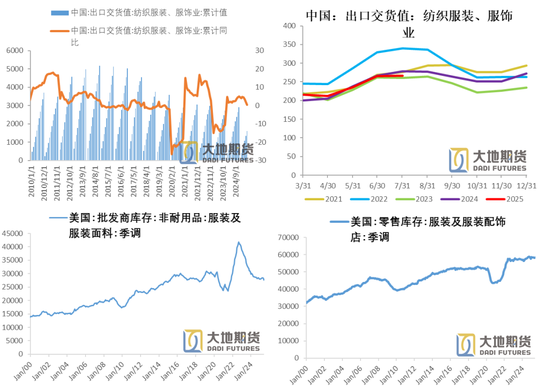

5月份之后,我国纺织品服装出口市场受中美贸易冲突影响逐渐凸显,累计同比增速开始下行。2025年1-7月我国纺织服装出口额1605.1亿元,同比增加仅有0.5个百分点。

全球服装出口市场中,中国占比依旧较大,但高峰已过,2022年以来我国纺织服装出口额逐渐下滑。中国纺织服装出口流向上来看,欧美日市场仍然占主要地位,美国目前服装及服装面临批发商库存处于低位,前期受高利率影响持货意愿较低,后期随着降息周期的来临,批发商有补库的可能性,进而拉动国内纺织品服装的出口。

三季度软饮料产量见顶回落,同比不及去年

许安静

从业资格证号:F03134529

投资咨询证号:Z0022195

联系方式:xuaj@ddqh

还没有评论,来说两句吧...