来源:@华夏时报微博

华夏时报记者 张斯文 于娜 北京报道

2025年9月18日,山东百诺医药股份有限公司(下称“百诺医药”)的IPO申请,被北交所受理,此次公司计划募资8亿元。

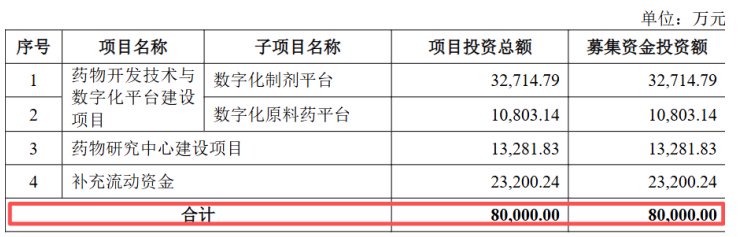

从募集资金用途来看,公司主要计划将IPO建设“药物开发技术与数字化平台”“药物研究中心建设项目”,以及补充流动资金。

具体来看,药物开发技术与数字化平台项目包含数字化制剂平台与数字化原料药平台两个子项。

其中,数字化制剂平台总投资约3.27亿元,建设期3年。其中建设投资占3.20亿元,铺底流动资金仅0.07亿元。数字化原料药平台的总投资1.08亿元,建设期同样为3年。建设投资占0.96亿元,铺底流动资金0.12亿元,资金配置仍以基建为主,运营启动资金占比偏低。

另外,药物研究中心建设项目总投资1.33亿元,建设期2年。该项目建设投资1.30亿元,铺底流动资金仅0.03亿元。

此外,公司计划以募集资金2.32亿元补充流动资金,用于覆盖日常运营的非资本性支出。

单一业务依赖症

从招股书来看,这家成立于2000年的医药企业,凭借其独特的研发成果转化模式,在财务数据上描绘了一幅高增长、高毛利的美丽图景。

然而,在这份光鲜的招股书背后,百诺医药却触发了多条财务风险预警指标,其高毛利率的可持续性、财务数据的质量以及子公司的合规管理都成为投资者不得不关注的隐忧。

百诺医药将自己定位为“创新型一站式药物研发成果转化运营商”,业务主要分为三大板块:医药研发CRO业务、医药生产CMO业务和原料药生产及销售业务。

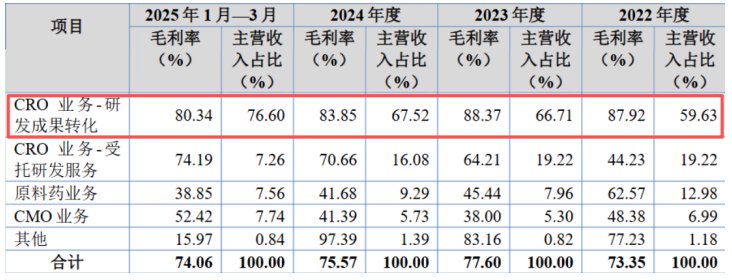

公司的业务模式核心在于CRO业务中的研发成果转化,这一部分占据了营收的绝对主导地位。

据招股书,2022年至2024年,公司研发成果转化业务收入分别为2.18亿元、3.22亿元和3.91亿元,占各期主营收入的59.62%、66.7%和67.52%。

值得注意的是,这一比例在2025年第一季度进一步上升至76.6%,显示公司对单一业务模式的依赖度正在不断增加。

另一方面,从表面数据看,百诺医药的业绩呈现出持续增长的态势。2022年至2024年,公司营业收入从3.66亿元增长至5.78亿元,归母净利润从7274.47万元增长至1.59亿元。

然而,仔细研究数据背后,却发现诸多令人担忧的信号。

首先是公司的营收增速已明显放缓。

2023年,公司营收同比增长32.03%,而2024年这一数字降至19.84%。更令人担忧的是,净利润增速从2023年的85.06%骤降至2024年的18.18%,显示出盈利增长动力不足。

对此,中国城市发展研究院农文旅产业振兴研究院常务副院长袁帅对《华夏时报》记者表示,2025年上半年百诺医药营收增速放缓,既可能反映行业整体面临增长压力,如市场竞争加剧、行业政策调整等影响整体需求;也可能是公司自身业务存在特殊性问题,如研发成果转化遇到瓶颈、客户拓展不力等。

袁帅认为,百诺医药业务模式在行业周期波动中面临诸多风险。若下游创新药企业缩减研发投入,对其影响大于传统CRO业务。传统CRO可按项目收费,业务相对灵活,而“研发成果转化模式”依赖创新药企业的持续投入和合作意愿,研发投入减少会直接冲击其业务。

此外,公司的收入质量也值得警惕。

2022年至2024年以及2025年上半年,公司销售商品提供劳务收到的现金与营业收入的比值(收现比)持续低于1,分别为0.91、0.92、0.85,以及0.55。

与此同时,值得警惕的是应收账款增速大幅高于营收增速。

2020年—2024年以及2025年上半年,公司应收账款分别为截止日期997.63万元、1896.93万元、1880.61万元、3848.80万元、7300.91、10987.96万元。

2020年、2021年、2022年、2023年、2024年分别同比增长256.78%、662.47%、-0.86%、104.66%、89.69%。

值得注意的是,公司2024年营业收入同比增长仅为19.84%。

袁帅认为,百诺医药2024年应收账款周转率及占比情况在CRO行业不常见。应收账款占比过高会带来资金回收风险,影响企业资金流动性,增加坏账风险。企业通常会采取加强客户信用评估、优化收款政策、建立应收账款预警机制等措施优化管理。

高毛利率的背后

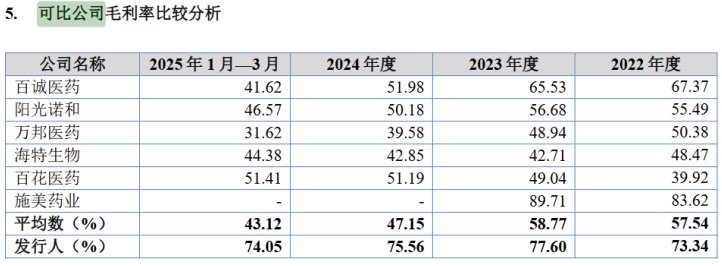

百诺医药最引人注目的财务指标是其远超行业平均的毛利率。2022年至2024年以及2025年1—3月,公司毛利率分别为73.34%、77.60%、75.56%和74.05%,而同期可比公司毛利率平均值分别为57.54%、58.77%、47.15%和43.12%。

对于如此高的毛利率,公司解释称主要源于研发成果转化业务收入占比较高。

公司表示,该类业务“合同签署时间较晚,合同溢价相对较高,且在签署合同前项目相关投入确认为研发费用,待合同签署后相关投入才确认为主营业务成本。”

换言之,公司通过会计处理将大量成本费用化,从而提高了毛利率。

也就是说,百诺医药的高毛利表象下,其实更多地体现出公司过人的“财务处理技巧”,而非经营本身。

显然,这种解释难以完全消除投资者的疑虑。特别是在2024年行业平均毛利率降至47.15%的背景下,百诺医药仍保持75.56%的高毛利率,在行业中显得“格格不入”。

综合来看,百诺医药在IPO进程中面临的单一业务依赖加剧、业绩增速显著放缓、盈利质量存疑及合规风险等多重挑战。未来,公司能否解决这些问题,《华夏时报》记者将会持续关注。

责任编辑:姜雨晴 主编:陈岩鹏

还没有评论,来说两句吧...