炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

随着2025年9月行情收官,多家券商10月投资组合陆续揭晓。

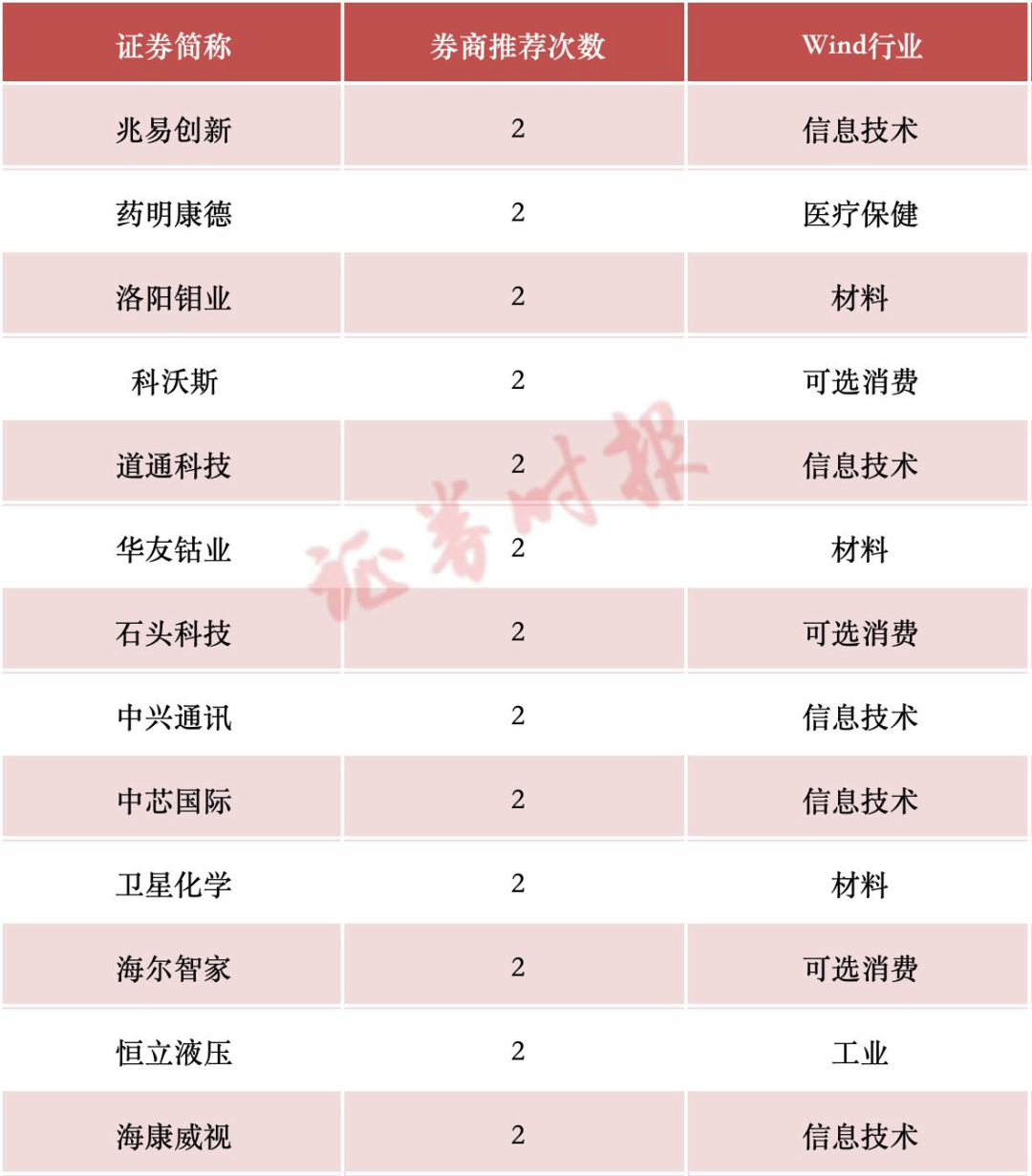

Wind数据显示,截至记者发稿,共有111只标的入围13家券商的10月月度“金股”组合,中芯国际、药明康德、华友钴业、海康威视、海尔智家等受券商关注,新华保险、紫光国微、拓普集团、海光信息、福耀玻璃、阳光电源等获券商推荐。

展望即将到来的A股10月行情,机构普遍认为,在长期政策支持、密集的产业催化以及宽松流动性环境下,10月市场将延续“成长为主、周期为辅”的结构性行情,科技成长与高端制造等方向值得关注。

中芯国际、药明康德等受青睐

截至10月1日记者发稿,当前已有13家券商发布最新月度“金股”组合,111只个股10月投资价值获得券商认同。从推荐次数看,中芯国际、药明康德、华友钴业、海康威视、海尔智家等多股获2家券商推荐,包括海通国际、国信证券、光大证券、中泰证券等。

从以上券商推荐次数排名居前的个股所属行业来看,兆易创新、道通科技、中兴通讯、中芯国际、海康威视等信息技术行业内个股最受券商机构青睐。对此,光大证券认为,流动性驱动行情下,行情中期TMT(以信息技术为核心,涵盖了互联网、多媒体、通信等多个领域的产业集合)更容易成为主线,本轮或许也会如此。TMT板块当前存在较多催化,如产业趋势持续有进展、美联储降息周期开启等,自身也存在上行动力。从近期板块轮动的情况来看,TMT已经有所占优,未来行情或将延续。

个股方面,华安证券推荐中芯国际时表示,中芯国际作为国内唯一具备先进制程技术的晶圆代工头部企业,深度受益于AI芯片需求爆发和国产化替代趋势。此外,公司在国产AI算力芯片代工领域的不可替代性,使其成为华为昇腾、寒武纪等关键客户的核心供应商,订单能见度已延伸至2026年。公司在12英寸先进制程(14nm及以下)领域加速突破,2025年先进制程营收预计同比增长68%,并计划通过扩产将产能提升至全球第三大晶圆代工厂水平。

对于药明康德,华安证券认为,全球部分CXO巨头近期上调了业绩指引,包括Medpace、Labcorp、ICONplc、Lonza等,主要受美联储降息推动Biotech(生物技术)投融资回暖、关税冲击弱于预期及创新药CDMO需求爆发等因素推动。美国CXO企业上调业绩指引,通常意味着全球医药研发需求回暖,有望带动国内CXO企业订单增长,并传导至业绩层面,尤其是包括公司在内的依赖海外市场的头部企业。

10月行情可期

历史数据显示,节前市场往往交投清淡、波动收窄,部分资金出于避险考虑选择暂时离场。然而,假期结束后市场通常出现资金回流。据广发证券统计,过去十年国庆节后首周A股上涨概率超过七成,为持股过节提供有力支撑。

广发证券认为,今年节后多项重要事件集中落地,包括美联储议息会议、三季报披露窗口开启以及二十届四中全会政策预期强化,这些因素有望为市场注入新的活力。当前A股处于政策预期强化、盈利底部分步确认、流动性合理充裕的多重利好环境中。随着节后事件催化,市场有望重新凝聚共识,展开新一轮震荡上行。

银河证券的观点称,10月,A股的机遇可能更多集中在科技成长领域,而港股则受益于独特的市场结构和外部流动性预期。首先,10月是关键的政策布局窗口,二十届四中全会聚焦“十五五”规划。随着会议时点临近,资本市场预期稳中有升。其次,小鹏第五代人形机器人将于10月24日“小鹏科技日”亮相,10月中旬的欧洲肿瘤内科学会(ESMO)年会,多家中国药企将发布新药进展,机器人和创新药板块可能受益。最后,市场强烈押注美联储10月份将再次降息,但对12月份再次降息的热情略有减弱,若兑现,香港市场因联系汇率制将同步受益,促进资金流入和本地市场复苏。

中原证券表示,展望10月,美联储降息,提升了市场对央行降息的预期,进而带动风险偏好上升。同时,助力经济复苏的政策相继出台,为股市信心提供了有力支撑。然而,当前科技板块拥挤度的提升,也使得市场波动有所加大。在此背景下,建议投资者继续兼顾成长与价值风格的配置,重点关注TMT、医药、证券等行业。

(来源:证券时报)

还没有评论,来说两句吧...