炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

鱼类零食第一股劲仔食品(003000.SZ)近期发布了一份增收不增利的三季报,公司前三季度营收未能延续过去三年同期营收双位数增长的态势,实现营收同比小幅增长2.05%至18.08亿元,创下自2020年上市以来的最低增速;归母净利润时隔三年再次呈现负增长,同比下滑19.51%至1.73亿元。

2024年,在顺利兑现上市后首个“三年倍增”承诺背景下,公司再提出“三年倍增,再造一个劲仔”的升级计划,目标在2026年实现业绩再翻一番。然而证券之星注意到,2024年公司营收和净利润的增速已释放出放缓信号,今年上半年,公司首次出现业绩双降,经营压力愈发显著。面对第二增长曲线——禽类制品激烈的市场竞争以及渠道红利逐步减弱的当下,这一雄心勃勃的增长计划正遭遇严峻挑战,部分投资者对其战略落地能力与盈利修复前景的担忧也在持续升温。

01. Q3营收回暖,盈利压力犹存

分单季度看,今年第三季度,劲仔食品实现营收6.85亿元,同比、环比分别增长6.55%和29.52%;归母净利润为6083.35万元,同比下滑14.77%,环比增长36.89%。可见看见,公司营收呈现回暖态势,但盈利端仍然承压。

劲仔食品主要从事中式风味休闲食品的研发、生产和销售,现有主要产品有鱼制品、禽类制品、豆制品等系列。2021年至2024年,公司营收表现出高速增长,各期增速分别达到22.21%、31.59%、41.26%和16.79%。信达证券在近期发布的研报中认为,公司过去三年核心成长逻辑在于开拓现代渠道提升鱼制品的渗透率+鹌鹑蛋新品亦有贡献。不过其同时指出,目前来看,不论是现代渠道开拓亦或是零食量贩的渠道红利有所减弱,渠道红利减弱也是今年上半

年整体零食板块表现相对弱的核心原因。

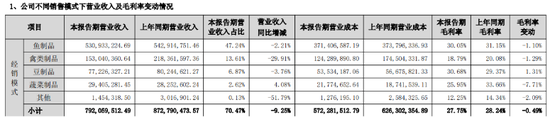

证券之星注意到,今年上半年,劲仔食品的渠道表现呈现分化。报告期内公司持续加码传统渠道开拓力度,期末经销商总数已达3502家,较上年同期增加336家,单期净增96家,渠道覆盖广度进一步扩大,但作为其核心销售模式的经销收入承压显著,同比下滑9.25%至7.92亿元。

形成鲜明对比的,是公司直营模式的收入同比大幅增长29.24%至3.32亿元,这与劲仔食品近年加速布局零食量贩渠道有关。半年报显示,公司与鸣鸣很忙、万辰集团等超100家零食专营系统合作,覆盖超4万家终端门店。

这种“直营增长、经销疲软”的渠道分化格局亦对公司三季度的经营数据产生影响,受渠道结构变化的影响,今年第三季度,劲仔食品毛利率同比下滑1.14个百分点至28.93%。

此外,上半年劲仔食品来自线上渠道的收入同比下滑6.82%至1.85亿元,中邮证券认为,电商渠道下滑主因社区团购行业性回撤且新媒体渠道无明显增长带动,导致电商尚未有显著起色。尽管劲仔食品正在对其线下传统渠道以及线上渠道进行调整,但短期来看,公司业绩增量仍主要来自零食量贩。

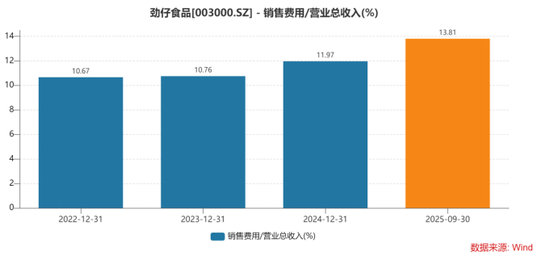

也需要看到,直营模式的增长往往需要以更高的费用投入为代价,今年前三季度,公司销售费用创新下同期新高,达到2.5亿元,其中第三季度的销售费用为0.95亿元,对应的销售费用率为13.82%,同比增加1.59个百分点。

02. 鱼制品增速放缓,禽制品上半年失速

劲仔食品产品端的增长支撑力也在减弱。

核心大单品“劲仔小鱼”是公司增长的主要动力,今年上半年,作为营收“压舱石”的鱼制品实现收入7.57亿元,同比增长7.61%,收入占比约为67.4%。站在当下节点,市场更关注的是,公司核心单品后续还有多大成长空间。

银河证券在研报中给出三大增长驱动力:其一是风味小鱼市场空间仍大;其二是劲仔食品在小鱼细分赛道中7%的市占率仍有较大空间;其三是产品升级带动价格提升。

尽管潜力存在,但鱼制品的增长压力已逐步显现。证券之星梳理发现,2022年至2024年,劲仔食品鱼制品收入增速分别为24.74%、25.87%和18.76%,虽保持较强韧性,但整体呈放缓趋势。今年上半年,鱼制品7.6%的增速较上年同期16.64%的水平近乎腰斩。若核心鱼制品增速持续回落,仅依靠现有鱼制品品类,短期内难以填补“三年倍增”计划所需的增长缺口,而品类延伸又需1-2年的研发与市场培育周期,无法快速见效。

竞争层面,除盐津铺子、甘源食品等传统对手外,新兴品牌通过抖音等新兴渠道推出“网红小鱼干”,市场玩家涌入加剧竞争的同时,也易导致“劲仔小鱼”在下沉市场的价格敏感度提升。此外,鱼制品主要原材料鳀鱼干依赖进口,其价格波动也对盈利形成制约。

为降低对单一品类的依赖,劲仔食品近年将禽制品视为公司“第二增长曲线”重点培育,2022年,公司推出独立颗装鹌鹑蛋“小蛋圆圆”,2023年,禽制品跻身公司第二大收入板块达到4.5亿元,2024年公司推出“七个博士”溏心蛋,通过品类升级,该年公司禽制品收入突破5亿元。

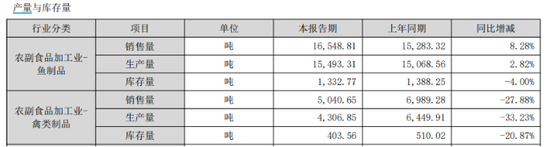

然而步入2025年,公司禽制品板块出现“滑铁卢”,上半年销量同比大幅下滑27.88%,对应收入同比大幅下滑24%至1.96亿元。劲仔食品在半年报中提及,近两年,鹌鹑蛋原材料价格较低,越来越多企业涌入鹌鹑蛋赛道,品类价格竞争激烈,产品创新升级不足。

国金证券认为,鹌鹑蛋收入增长不及预期是影响公司第三季度毛利率下滑的因素之一。在当前产品矩阵失衡下,劲仔食品需要尽快调整以稳住增长根基。(本文首发证券之星,作者|吴凡)

还没有评论,来说两句吧...