(转自:申万宏源融成)

高频跟踪:工业生产保持平稳,基建开工弱势运行,集运价格有所回升。

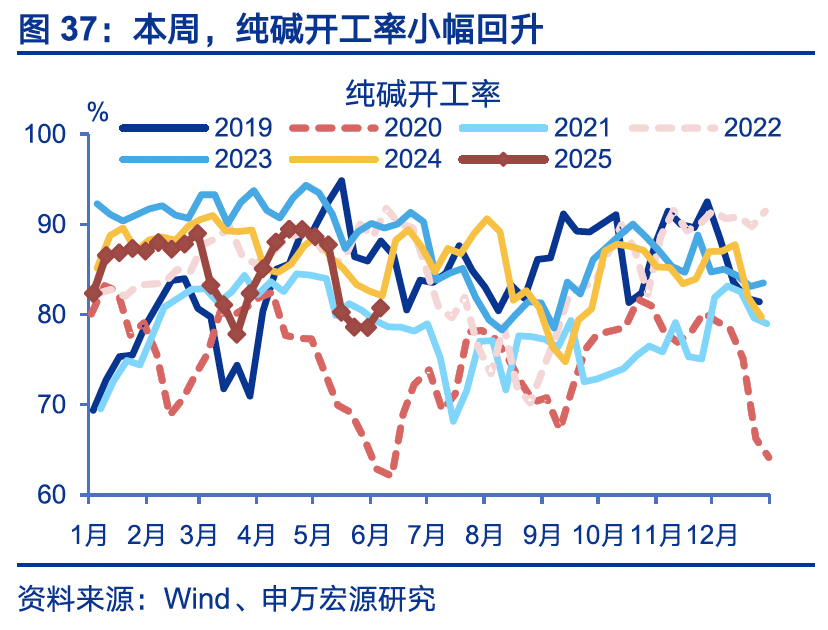

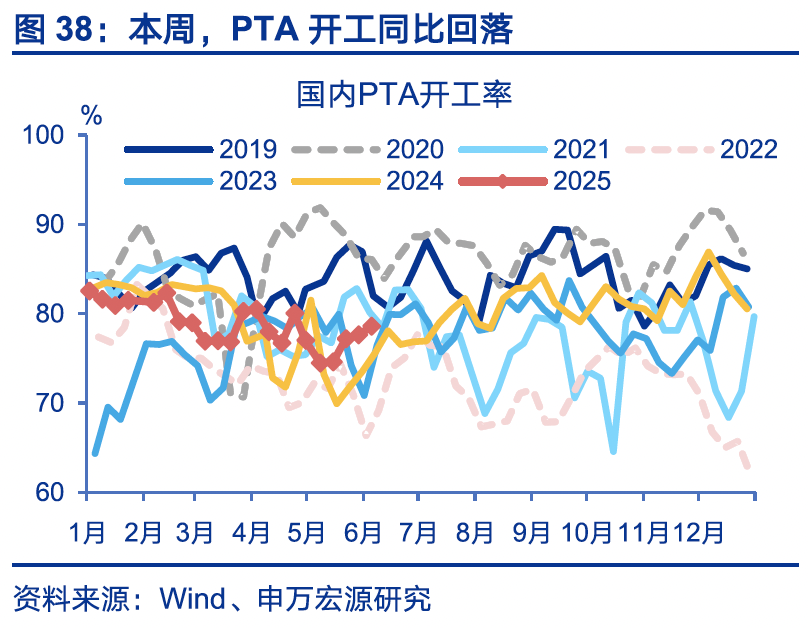

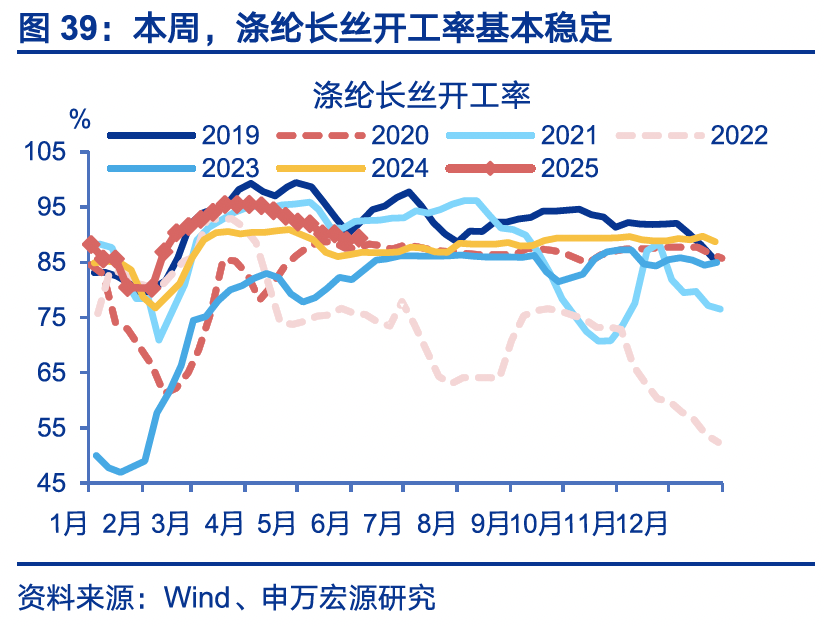

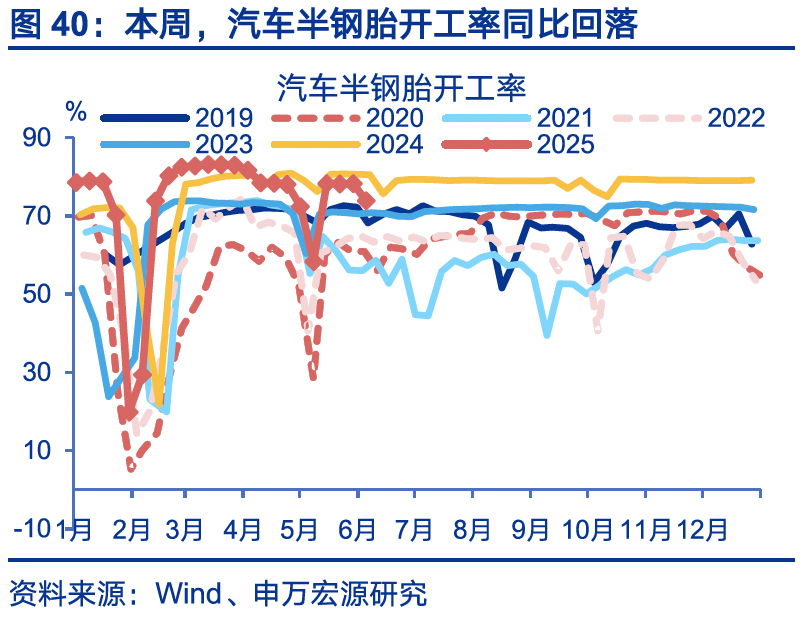

【工业生产】工业生产保持平稳。本周,高本周,高炉开工同比-0.2pct至2.1%。化工链开工保持韧性,纯碱、PTA、涤纶长丝开工同比分别+2.7pct至-1.3%、-1.1pct至3%、持平前周录得2.6%。而汽车半钢胎开工率有较大回落,同比-4.4pct至-6.7%。

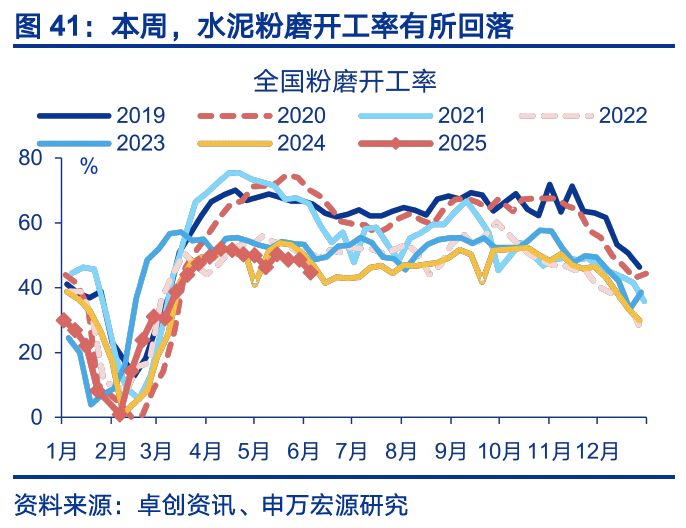

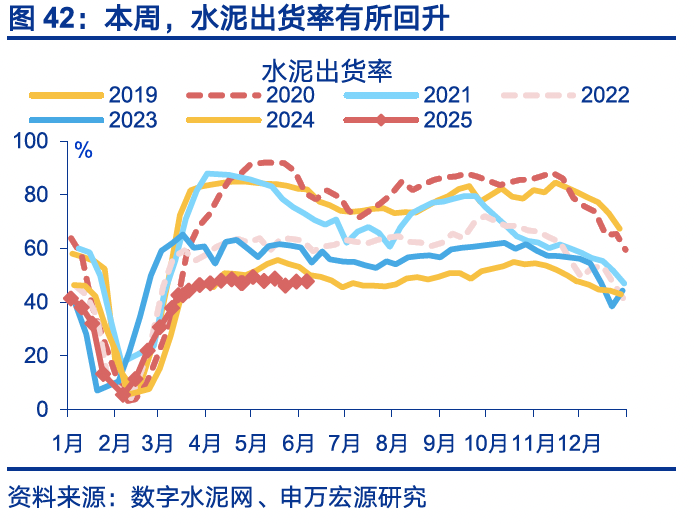

【建筑业开工】建筑业开工弱势运行。本周,全国粉磨开工率略有回落,同比-0.1pct至-1.9%。水泥出货率上行,同比+3.2pct至-2.3%。沥青开工率小幅回升,同比+0.8pct至4.3%。

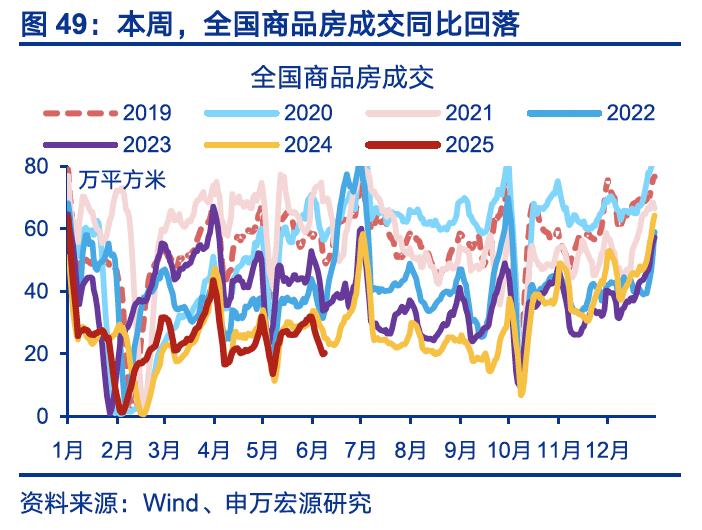

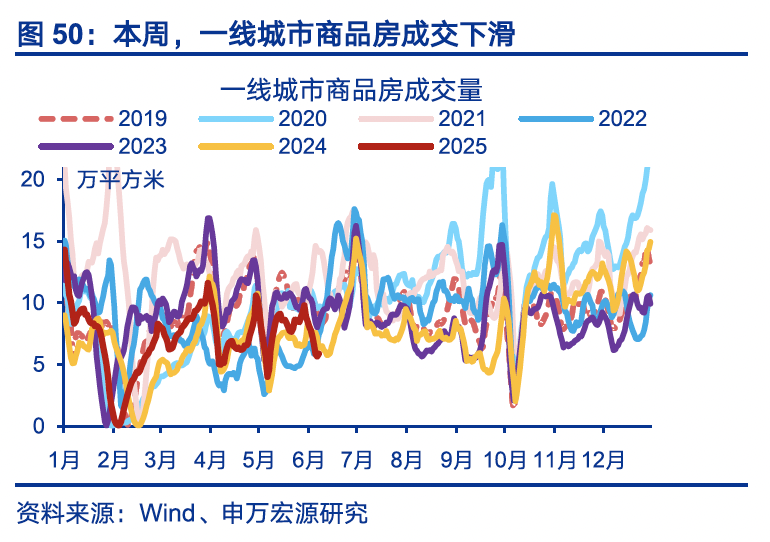

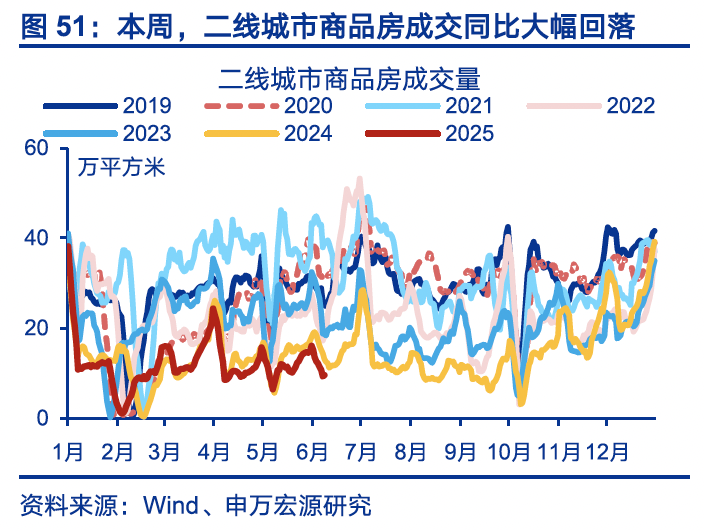

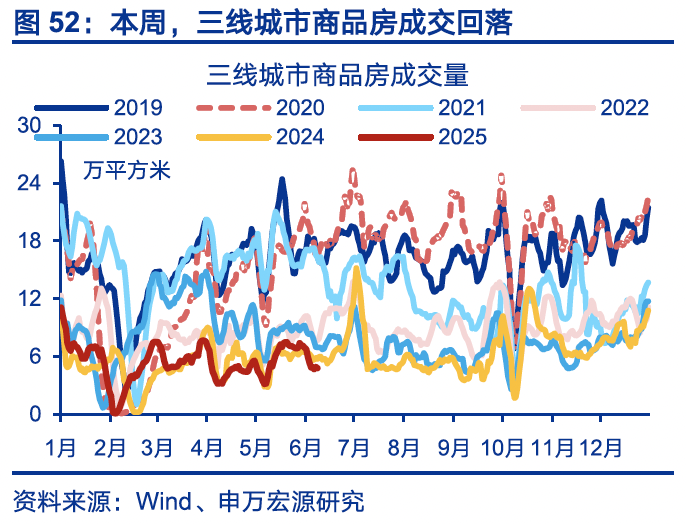

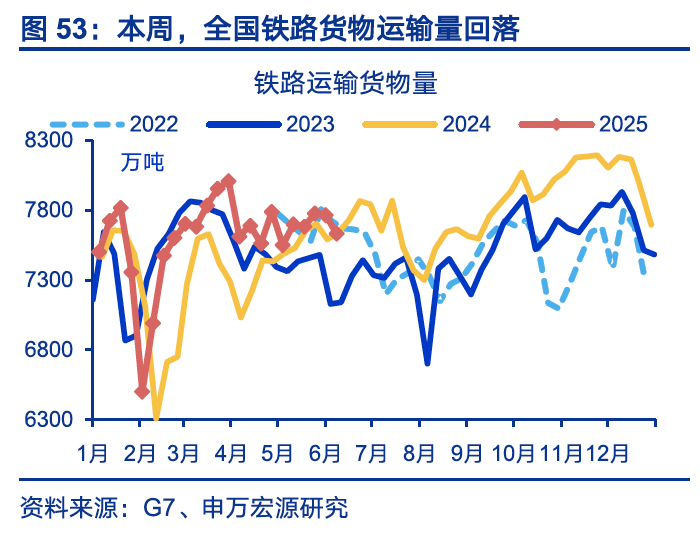

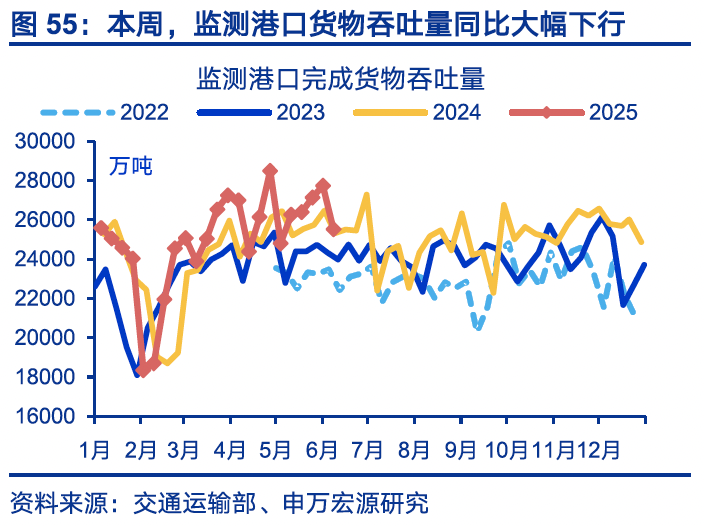

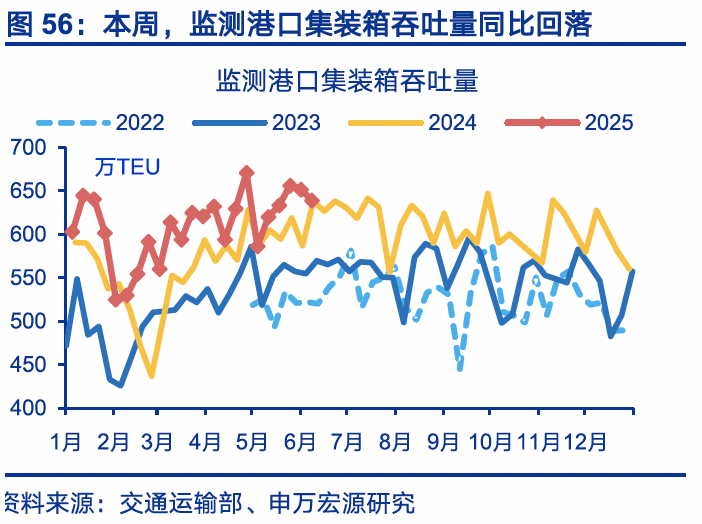

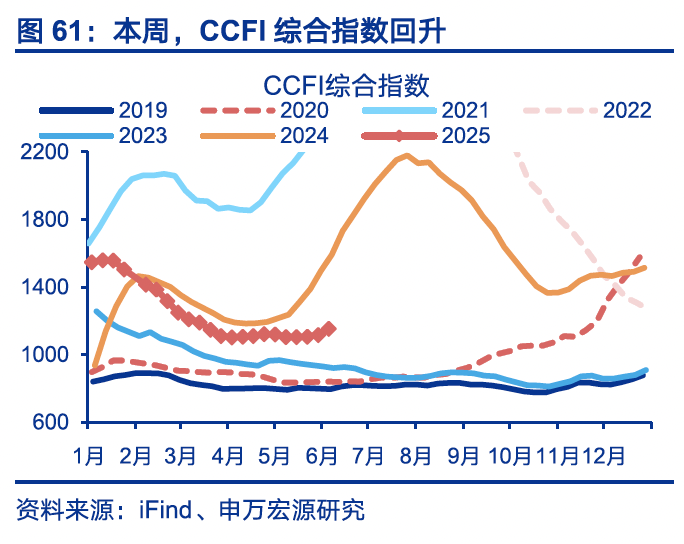

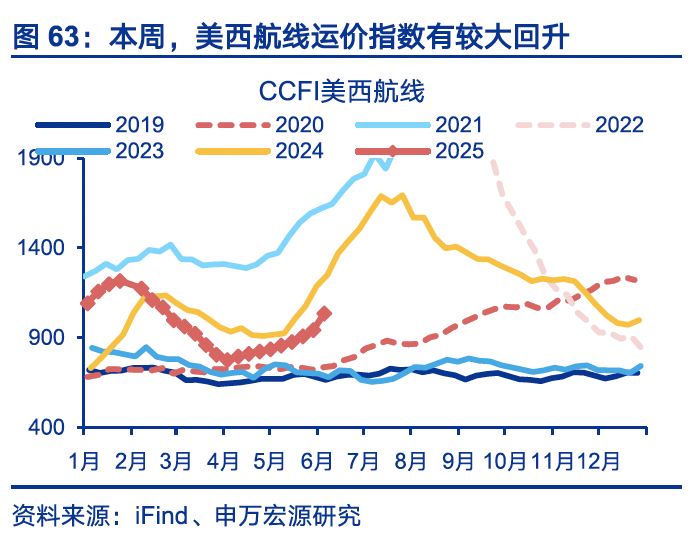

【下游需求】新房成交大幅下滑,集运价格有所回升。本周,全国新房日均成交面积大幅回落,同比-28.2pct至-27.8%;其中,一线成交降幅较大。货运流量有所走弱,与内需相关的铁路货运量同比-2.4pct至-0.1%,与出口相关的港口货物吞吐量、集装箱吞吐量同比分别-4pct至0.8%、-10.9pct至0.1%。此外,CCFI综合指数有较大回升,环比+3.3%。其中,美西航线运价涨幅较大,环比9.6%。

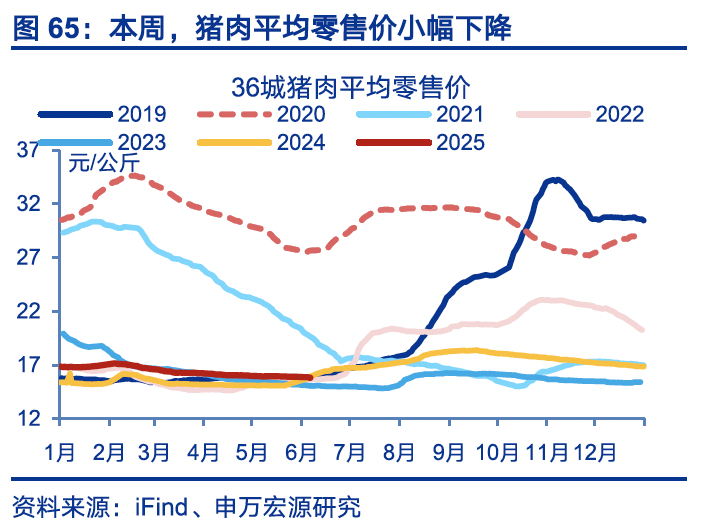

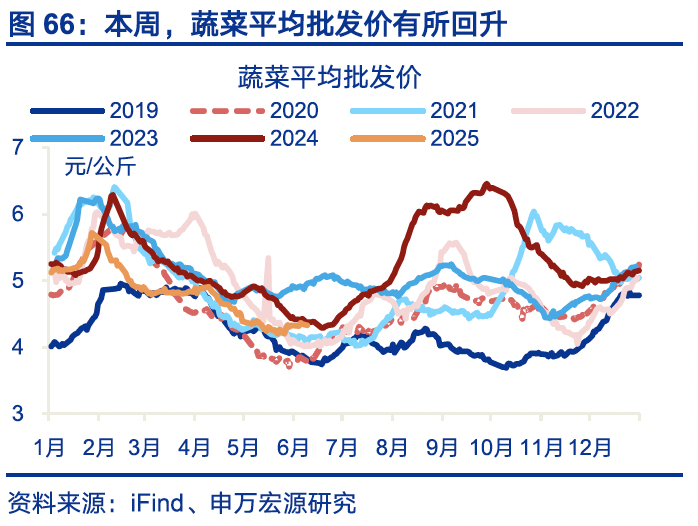

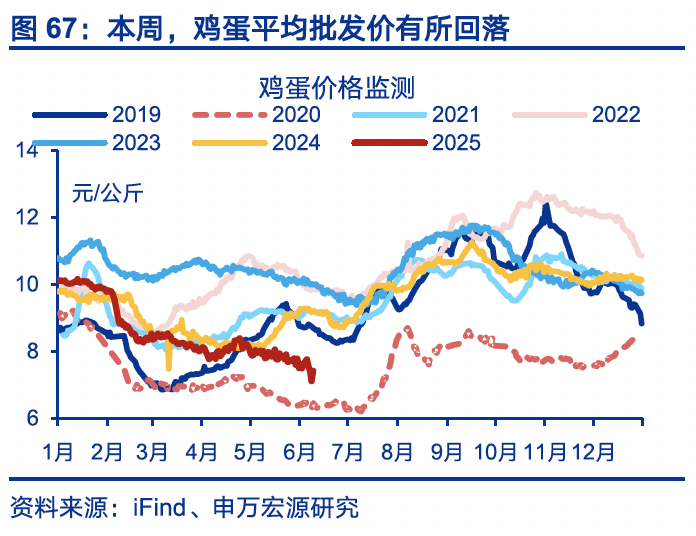

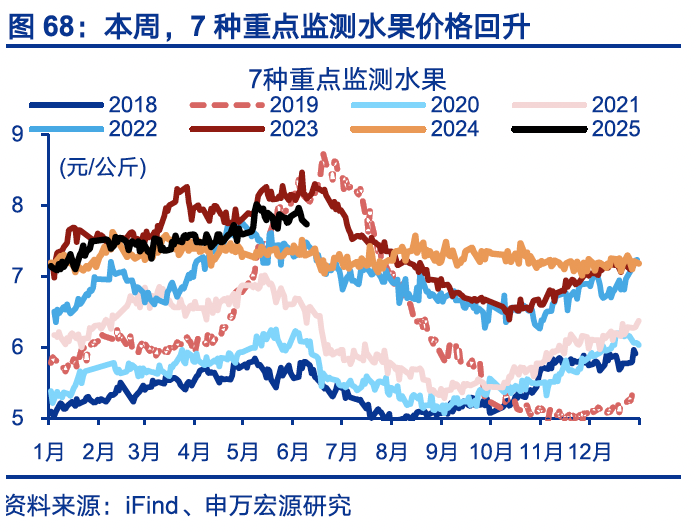

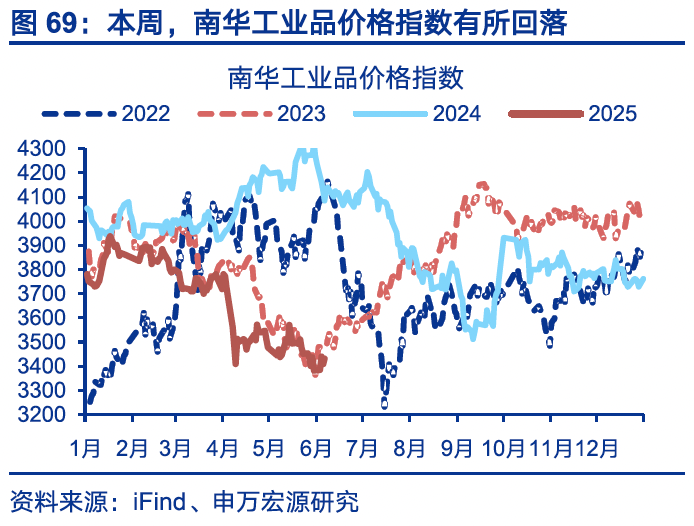

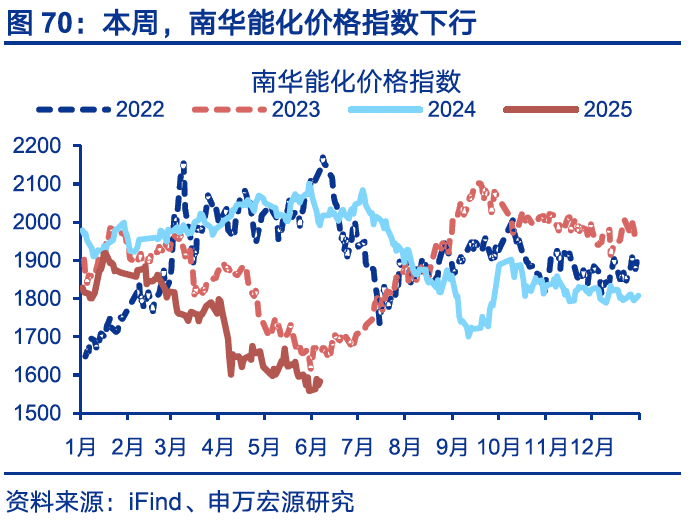

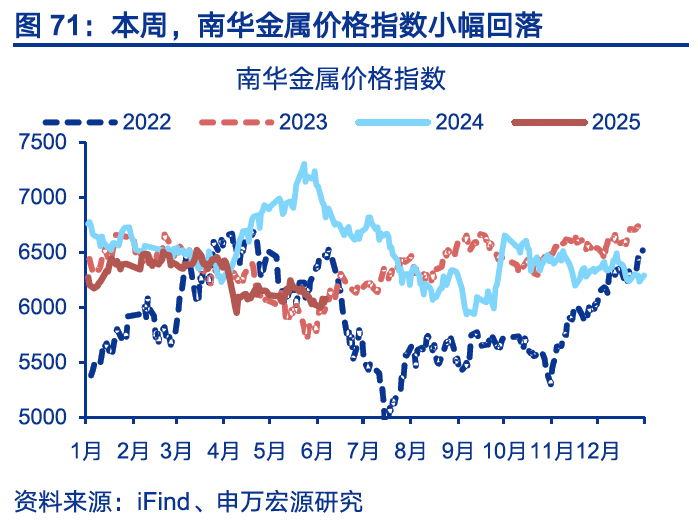

【物价】农产品价格分化,工业品价格回落。本周,农产品方面,猪肉、鸡蛋价格环比分别-0.3%、-0.9%,而蔬菜、水果价格环比分别1.1%、1.1%。工业品方面,南华工业品价格指数环比-0.2%。其中,能化价格指数环比-0.4%,金属价格指数环比-0.1%。

风险提示

经济转型面临短期约束,政策落地效果不及预期,居民收入增长不及预期。

报告正文

4. 生产高频跟踪:工业生产保持平稳,基建开工弱势运行

上游生产中,高炉开工率保持韧性,表观消费有较大回落。本周(06月01日至06月07日),高炉开工率同比-0.2pct至2.1%;表观消费有所回落,同比较前周下行-2.3pct至-1.7%。此外,钢材社会库存有所回升。

中游生产中,化工链生产高于去年同期,汽车链开工有所回落。本周(06月01日至06月07日),化工链开工均好于去年同期,纯碱开工有所回升,同比+2.7pct至-1.3%。纺织链开工有所回落,PTA开工同比-1.1pct至3%,涤纶长丝开工同比2.6%。此外,汽车半钢胎开工率有所回落,同比-4.4pct至-6.7%。

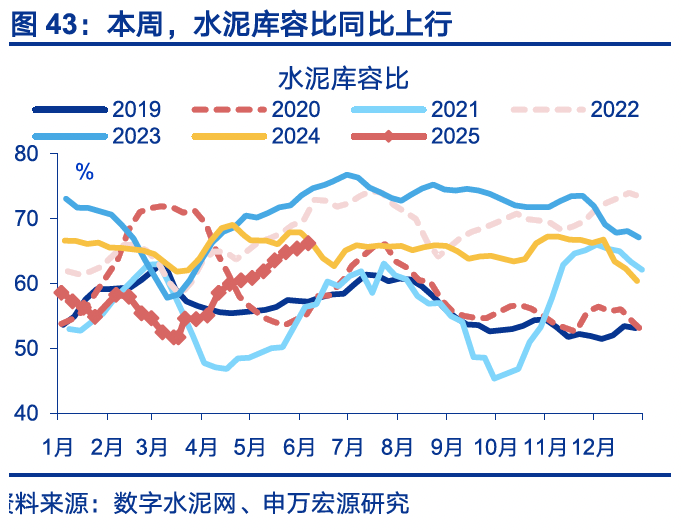

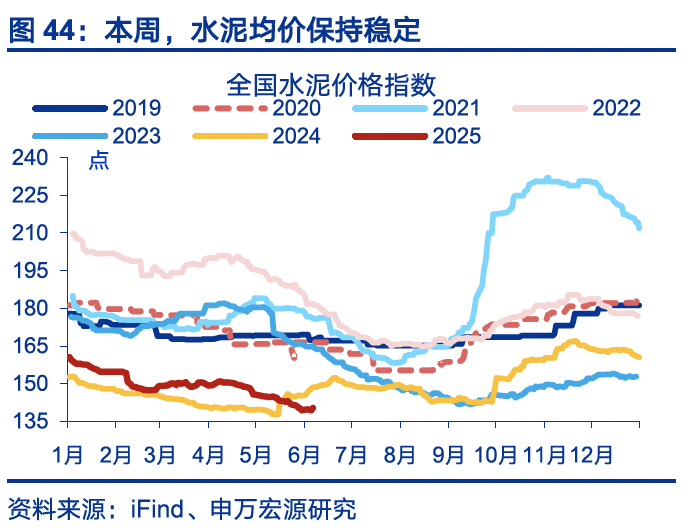

建筑业方面,粉磨开工率保持韧性,水泥出货率有所回升。本周(06月01日至06月07日),全国粉磨开工率略有回落,同比-0.1pct至-1.9%。水泥出货率上行,同比+3.2pct至-2.3%。此外,水泥库容比同比+2.5pct,水泥周内均价保持稳定。

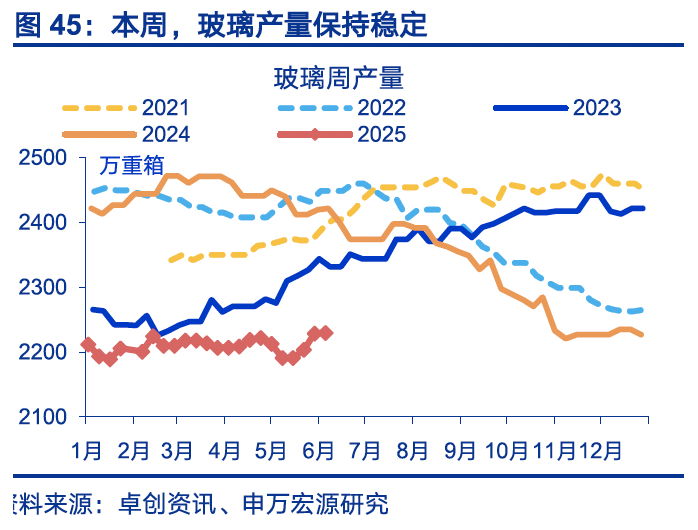

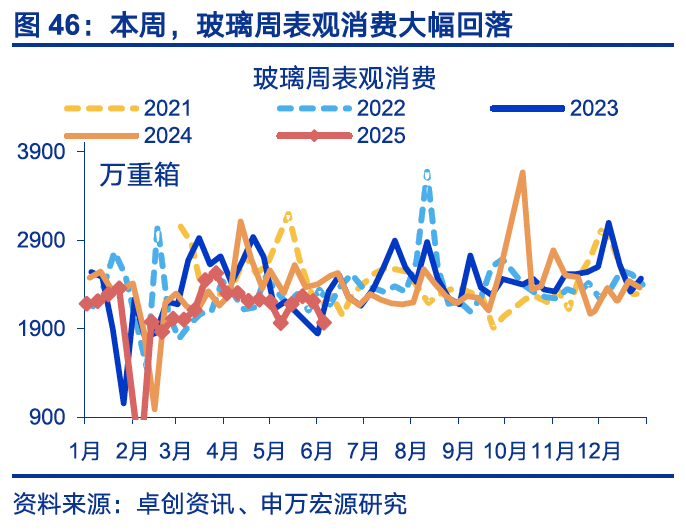

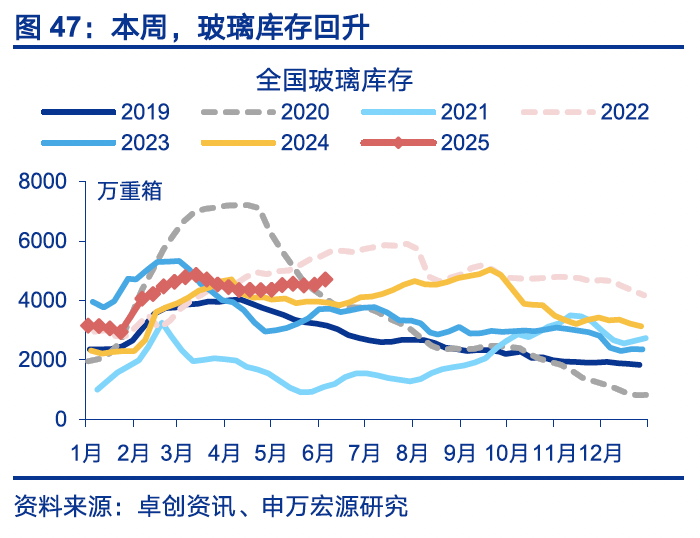

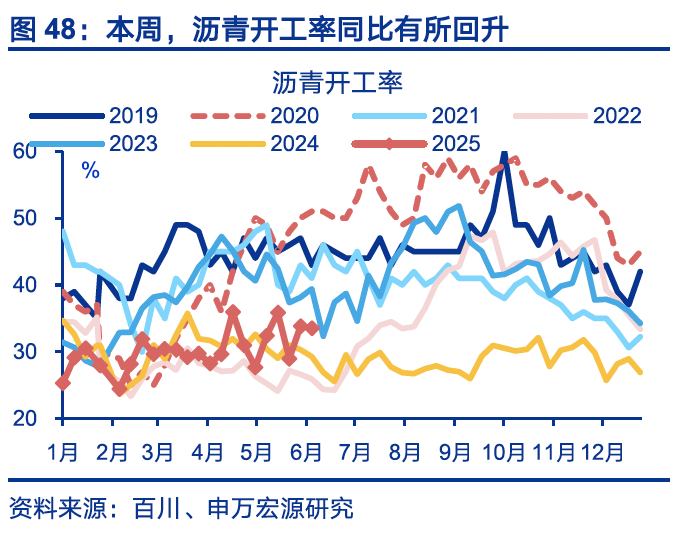

玻璃需求有较大回落,而沥青开工有所上行。本周(06月01日至06月07日),玻璃产量保持稳定,同比-7.9%;而消费有较大下行,同比-13.2pct至-21.2%。相比之下,沥青开工率同比有所上行较前周+0.8pct至4.3%。

5. 需求高频跟踪:新房成交大幅下滑,集运价格有所回升

全国商品房成交大幅下滑,一线城市新房成交明显回落。本周(06月01日至06月07日),30大中城市商品房日均成交面积大幅回落,同比-28.2pct至-27.8%。其中,一线成交降幅较大,同比回落-45pct至-21.6%;二线、三线成交同比分别-24.6pct至-11.1%,三线成交同比回落-23.1pct至-15.9%。

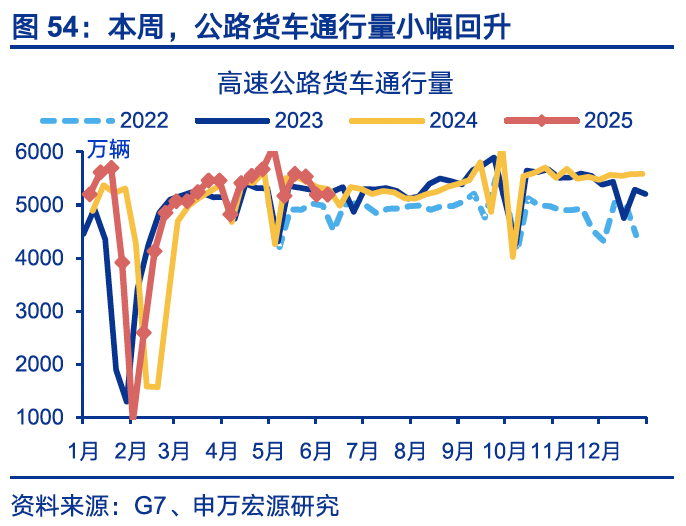

全国铁路货运量有所回落,港口货物吞吐量也有较大下行。本周(06月01日至06月07日),与内需相关的铁路货运量大幅回落,同比-2.4pct至-0.1%;公路货车通行量有所回升,同比+0.7pct至-1.8%。与出口相关的港口货物吞吐量、集装箱吞吐量有较大下行,同比分别-4pct至0.8%、-10.9pct至0.1%。

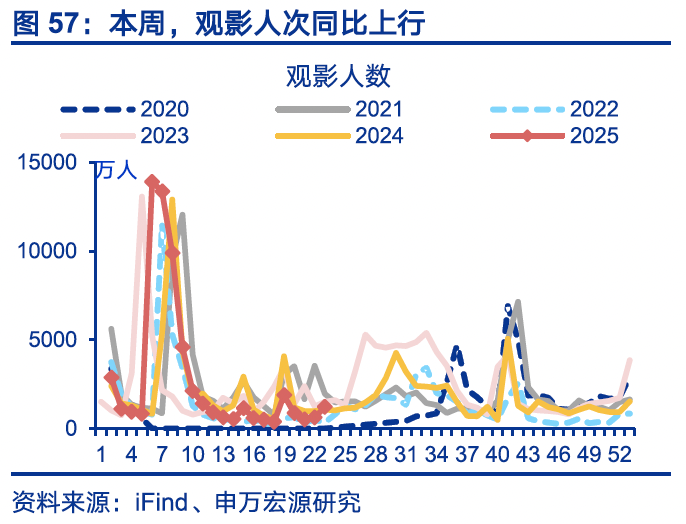

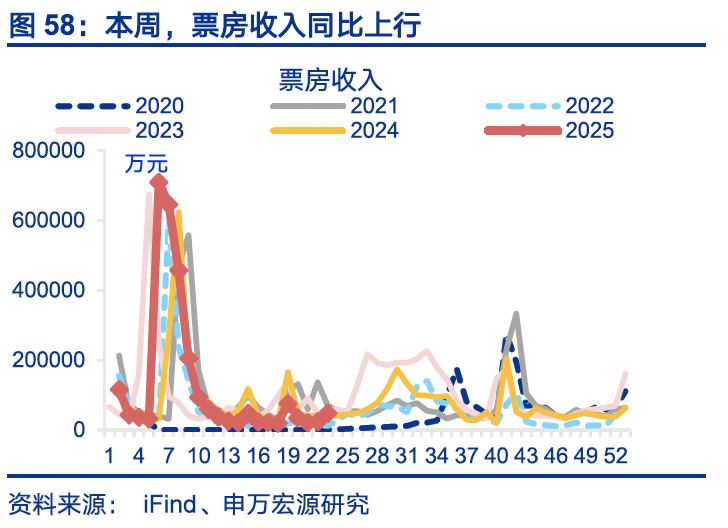

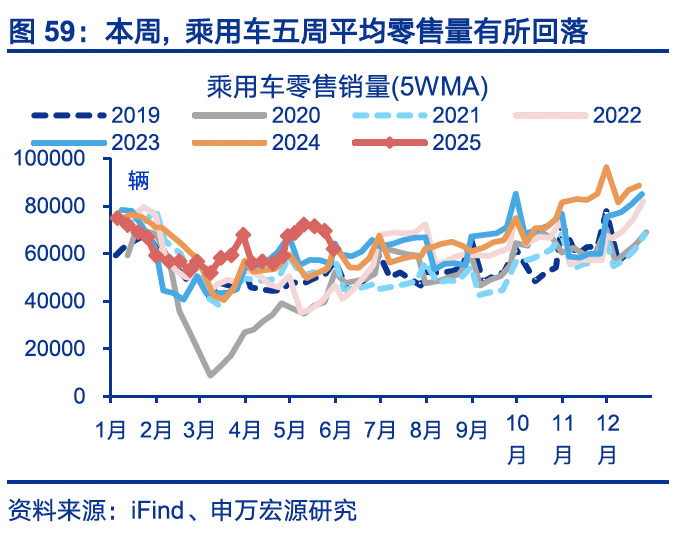

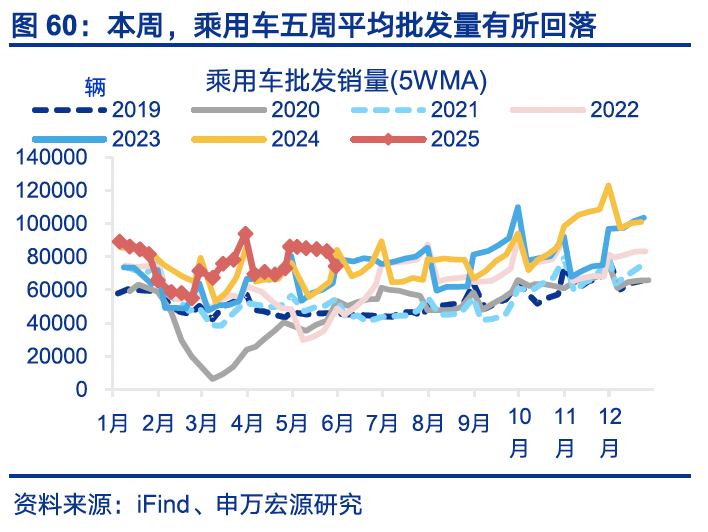

观影消费回升,汽车销售有较大回落。上周(05月25日至05月31日),电影观影人次、票房收入同比分别+51.7pct至14.6%、+52.8pct至14.4%。乘用车零售、批发量同比回落,分别-31.5pct至-2%、-39.6pct至-11.6%。

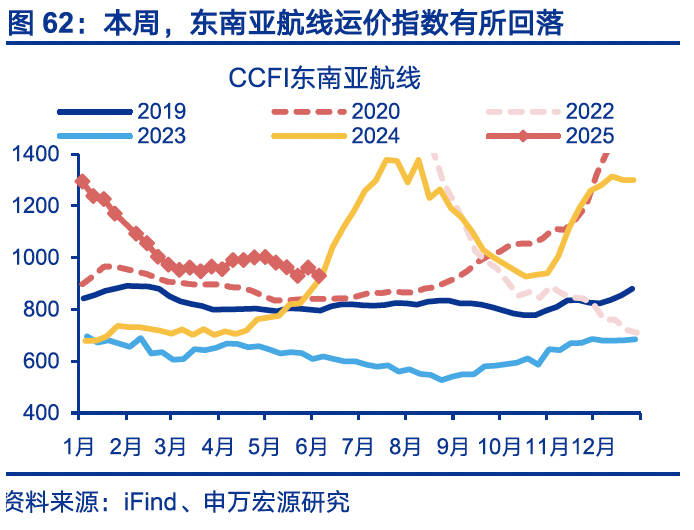

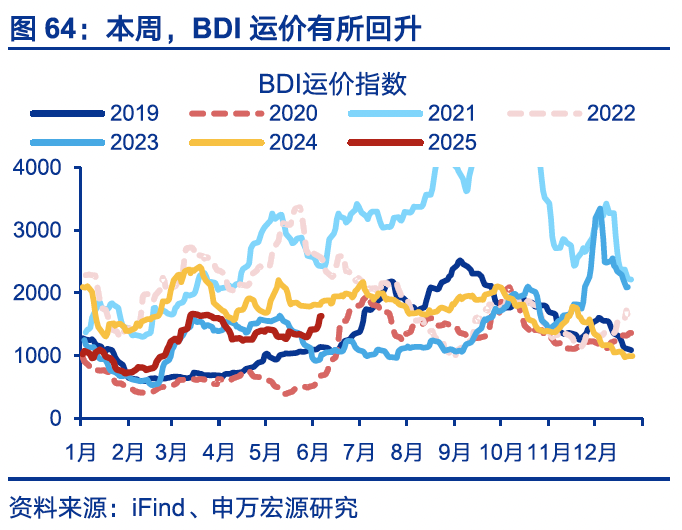

出口方面,集运价格回升,美西航线价格涨幅较大。本周(06月01日至06月07日),CCFI综合指数有较大回升,环比+3.3%。其中,东南亚航线运价降幅较大,环比-3.3%;而美西航线运价有所回升,环比9.6%。此外,BDI周内均价环比+13.2%。

6. 物价高频跟踪:农产品价格分化,工业品价格有所回落

农产品价格有所分化。本周(06月01日至06月07日),猪肉、鸡蛋价格有所回落,环比分别-0.3%、-0.9%,蔬菜、水果价格有所回升,环比分别1.1%、1.1%。

南华能化、金属价格指数均有回落。本周(06月01日至06月07日),南华工业品价格指数环比-0.2%。其中,能化价格指数环比-0.4%,金属价格指数环比-0.1%。

风险提示

1)经济转型面临短期约束。海内外形势变化使旅游需求修复偏慢。

2)政策落地效果不及预期。促消费等政策落地较慢。

3)居民收入增长不及预期。居民收入增长不及预期,消费倾向持续回落。

申万宏观相关报告合集

还没有评论,来说两句吧...